東京は、最先端の技術、多くの人や企業が集まる名実ともに日本の中心地です。また、浅草寺など伝統的な日本文化を感じられる場所もあることから、人気の観光都市でもあります。

このような東京で住宅を購入する人は、どのような内容の住宅ローンを組んでいるのでしょうか。今回は、東京で住宅ローンを利用しようとする人に向けて、役立つ情報を紹介します。

東京都の魅力

東京の一番の魅力は、生活上の利便性が高いことです。交通網が発達しているため、23区内であれば自家用車がなくても問題なく過ごせるでしょう。また、お店が豊富で、日常生活の必需品から流行の品までさまざまなものが簡単に手に入ります。

また、高度な医療を提供できる病院が多く、医療サービスが充実していること、都が子育てに力を入れておりさまざまな支援があることも魅力です。

便利な23区から離れると登山ができる高尾山などがあり、自然も楽しめます。

東京都の住宅の特徴

東京の都心は地価が高いため、どうしても住宅の面積が狭くなりがちで、庭がない家も多くあります。また、極小地や変形地なども多く、間取りを工夫しなければならないところもあるでしょう。

しかし、都心から離れると地価が安くなるため、東京であっても広い家に住めることもあります。通勤や生活の利便性と地価を比較して、自分に合った場所を選ぶことが大切です。

東京都の平均的な住宅ローン利用状況

東京都の住宅ローンの利用状況はどのようになっているのでしょうか。住宅ローン【フラット35】の利用者についての調査結果をもとに、東京の平均的な住宅ローンの利用状況を解説します。

住宅ローン利用者の状況

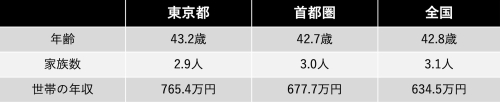

【フラット35】の利用者の年齢や家族数、世帯年収の状況は以下のようになっています。

東京都の【フラット35】の利用者は上記の表の中で平均年齢が一番高く、世帯年収は750万円を超えています。東京都の世帯年収は首都圏と比べると約90万円、全国と比べると約130万円も高く、東京都に住んでいる人はかなりの高年収です。一方で家族数は最も少なく、子どもがいない世帯も多いのではないでしょうか。

首都圏も全国と比較すると年収が高くなっていますが、年齢はやや若いという結果が出ています。

平均所要資金額・平均返済額

住宅ローンを組んで購入した家の住宅面積や所要資金額、住宅ローンの返済額などの平均値をまとめた表は以下のとおりです。

総返済負担率とは、年収に占める年間返済額の割合のことをいいます。東京都は首都圏や全国に比べて所要資金額が多く、総返済負担率も最も高いことが特徴です。また、毎月の返済額も高くなっています。

年収倍率とは、住宅購入にかかる所要資金が世帯年収の何倍かを表した数値です。年収倍率も、東京都が最も高いことがわかります。

このように、東京都で住宅ローンを組む人は、すべての面で負担が最も高くなっています。

住宅ローンの選び方

住宅は人生で最も高額な買い物です。少しでも条件が良く、自分に合った住宅ローンを選べるように、しっかりと検討することが大切です。ここからは、住宅ローンの選び方について解説します。

1.固定金利か変動金利か

住宅ローンでは、固定金利か変動金利か選ぶ必要があります。

固定金利とは、返済期間中の金利が一定で変わらないものを言います。借り入れの全期間にわたり金利が変わらないものを「全期間固定金利型」、最初の10年のみ固定など、一定期間金利が固定されるものは「固定金利期間選択型」といいます。

固定金利型は、将来住宅ローンの市場金利が上がったときでも影響を受けず、最初に契約した金利のまま返済を続けられる仕組みです。将来金利が上がるリスクを避けたい人、完済まで毎月の返済額を一定にしたい人は、固定金利型がおすすめです。

ただし固定金利型は、将来市場金利が下がったときも契約時と同じ金利で返済しなければならないため、市場金利が下がったことによる恩恵は受けられません。

借入期間中、定期的に金利の見直しが行われるものは「変動金利型」です。変動金利型は一定期間ごとに金利の見直しがされ、それに応じて毎月の返済額も変わります。

将来市場金利が上がったときに返済額が増えるリスクはありますが、市場金利が下がったときには返済額も減るというメリットがあります。

契約当初は変動金利型は、固定金利型よりも金利が低く抑えられますので、当面の負担を抑えたいという人、将来金利が上がっても返済できる見込みがある人は、変動金利を検討しましょう。

2.【フラット35】にするかどうか

【フラット35】とは、銀行が住宅金融支援機構と提携して扱う「全期間固定金利型の住宅ローン」です。よりよい住宅の取得を目的としていて、全国の金融機関の窓口を通して申し込めます。

【フラット35】には、子どもの人数に応じて一定期間金利を引き下げる「子育てプラス」といった付帯サービスが用意されているほか、団信に入らなくても契約ができるといった独自の魅力があります。特に、団信不要のプランは、病歴がある人でも住宅ローンを組めるので、大きなメリットがあります。

3.どの金融機関にするのか

金融機関は大きく分けて、メガバンク、地方銀行、ネットバンキング、モーゲージバンクという四つの種類があり、それぞれ特徴が異なります。

メガバンクは全国に展開していて誰もが利用できることが特徴です。

地方銀行は地域密着型で身近な存在なので、気軽に店舗を訪れてさまざまなことを相談しやすいというメリットがあります。ただし、金利はメガバンクに比べて高めであるほか、居住地域などに制限があります。

ネットバンキングはインターネット経由で自宅から簡単に申し込めます。ただし、店舗がないところでは対面での相談はできません。わからないことがあればコールセンターなどを通して相談する流れになります。

モーゲージバンクは住宅ローン専門の金融機関です。銀行のような預金業務の取り扱いがなく、不動産を担保にした貸付(住宅ローン)を専門に行っていることから、審査スピードが速く、住宅ローンをスムーズに組めるというメリットがあります。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

東京は生活の利便性が高く、さまざまなものや人が集まる、魅力あふれる都市です。住宅の価格は高く、返済の負担が全国に比べて重めです。

住宅ローンを検討する人の年収や世帯状況などはそれぞれ異なるため、自分に一番合った住宅ローンを選ぶことは、簡単ではありません。

無料シミュレーション