山口県は海や森林に恵まれている自然が豊かな土地です。気候は比較的温暖で、住居を構えるのにおすすめできます。そんな山口県で住宅購入を予定している方は、周囲の人がどのくらいの住宅ローンを組むのか、毎月の返済額がいくらくらいか気になるのではないでしょうか。

この記事では、山口県で住宅ローンを契約予定の人に向けて、山口県における住宅ローンの平均的な返済額などを紹介します。また、住宅ローンを選ぶポイントについても解説するので、ぜひ参考にしてください。

山口県の魅力

山口県は瀬戸内海と日本海に囲まれ、フグやイカなどの海産物に恵まれています。また、県土面積の約7割が森林と、大変自然が豊かな地域です。

そんな山口県では、SNS映えするような写真を撮影できる絶景スポットもたくさんあります。海の上をまっすぐに延びる角島大橋、空を鏡のように反射させるキワ・ラ・ビーチなど、山口県ならではの美しい風景を撮影可能です。

山口県の住宅の特徴

山口県は山間部が多く自然豊かな場所ではありますが、その分住宅が建築できる場所は限られています。そのため、長門市、萩市などの山間部の人口は少なく、宇部市、防府市、下松市などの住みやすい場所に人口が集中しています。人口の多い都市部はそれぞれの場所に教育関連施設があり、子育て世帯にとって困ることはないでしょう。

また、気候は温暖で自然災害もさほど多くはないため、住宅に大きな対策を必ずしなければならない状況ではありません。しかし、県内では耐震性不足の住宅が多いことが課題になっています。中古住宅を探している人は、耐震基準の条件を満たしているかどうかも確認したほうがよいでしょう。

※参考:

もっと知りたい・山口県の人口

山口県住宅マスタープラン

山口県の平均的な住宅ローン利用状況

2022年4月から2023年3月までに【フラット35】を利用した人を対象とした調査をもとに、山口県における平均的な住宅ローンの利用状況について紹介します。なお、この調査は住宅購入者が対象であり、借り換えに係るものは除かれています。

※参考:住宅金融支援機構「フラット35利用者調査2022年度集計表」

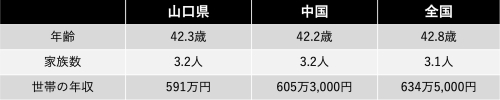

住宅ローン利用者の状況

まず、住宅ローン利用者の属性について紹介します。

中国地方の世帯年収は全国平均よりも低く、山口県はその中でもさらに低めです。年齢や家族数は中国地方や全国の平均とそう変わりはありません。

平均所要資金額・平均返済額

どのくらいの面積の住宅を購入し、必要資金や返済額はどのくらいなのかを紹介します。

山口県は、全国よりやや住宅面積が広いにもかかわらず、所要資金が約520万円も低くなっています。そのため、返済予定額も全国が11万1,700円であるのに比べ、山口県は9万7,500円と1万4,200円もの差があります。年収倍率も全国や中国地方と比べ低く、比較的家計への負担が少ない住宅ローンを組んでいる人が多いと推測できるでしょう。

住宅ローンの選び方

住宅ローンは金融機関によって、特徴が異なります。そのため、選ぶ商品によって返済金額や受けられるサービスに違いが出てきます。ここでは、住宅ローンをどのような観点から選べばよいのか解説します。

1.固定金利か変動金利か

全期間固定型の住宅ローンは契約期間中金利が変わらず、市場金利に変動があってもずっと一定の返済額にできます。そのため、返済の見通しが立てやすく、返済計画に大幅な変更をしなくても済むでしょう。固定金利のなかには、一定期間のみ固定金利にできる期間選択型の固定金利もあります。

変動金利の住宅ローンは市場金利に合わせて、基本的に半年ごとに金利が見直されます。契約当初の金利は固定金利より低く設定されていることから、返済当初の負担が固定金利よりも軽くなります。ただし、市場金利が上がると適用金利も上がり、最終的に固定金利よりも総返済額が多くなる可能性は否めません。

今後の金利相場を確実に予測できるのであれば、固定と変動どちらがお得か判断できるのですが、それは誰にも不可能です。そのため、金利上昇リスクをどうしても避けたい場合は固定金利、支払い当初の負担を抑えたい場合は変動金利と、各家庭の求める返済スタイルに応じて決めるようにしましょう。ただし、変動金利は金利上昇リスクに注意してください。

2.【フラット35】にするかどうか

固定金利にしたいのであれば、【フラット35】の利用を検討してみてください。【フラット35】は「国民がよりよい住宅を得られるようにすること」を目的として運営されている住宅ローンです。そのため、全期間固定金利でありながら、比較的低金利に設定されています。

【フラット35】の大きな特徴の一つは、団体信用生命保険(団信)の加入が任意な点です。団信は住宅ローン契約者が死亡したときなどに住宅ローンの残債が免除される生命保険ですが、健康上に問題があると加入できません。一般の住宅ローンは団信契約が必須であるところが多いのですが、【フラット35】であれば団信に入らなくても契約できます。

また、子どもがいる世帯はさらに金利が低くなる「子育てプラス」といった独自の付帯サービスも展開されており、子育て世代にもおすすめです。

3.どの金融機関にするのか

金利のタイプや、【フラット35】にするかどうかを決めたら、条件に該当する住宅ローンを扱っている金融機関を探しましょう。住宅ローンを扱う金融機関は主に「地方銀行」「メガバンク」「ネットバンキング」「モーゲージバンク」の4種類です。

地方銀行は地域に根付いた営業を行う銀行です。営業区域に居住もしくは勤務している人しか利用できない、といった制限はあるものの、個人的な相談がしやすく柔軟な対応が期待できます。

メガバンクは全国で利用可能で、規模が大きく安心して利用できるでしょう。

ネットバンキングはインターネットを媒体として運営している銀行です。Web完結で申し込みできるなど、便利ではありますが、店舗を持たない銀行だと直接対面して相談はできません。

モーゲージバンクは住宅ローン専門の金融機関で、銀行のように預貯金は取り扱っていません。融資するための資金は、住宅金融支援機構などが買い取った債権の代金をもとにしています。銀行は預貯金を原資とするため、この点が大きな違いです。

SBIアルヒ株式会社はモーゲージバンクの一つです。通常のARUHIフラット35のほか、自己資金を1割以上用意できると金利が低くなるARUHIスーパーフラットなど、さまざまな商品を展開しています。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

山口県は海に囲まれ山にも恵まれた、自然が豊かな地域です。気候が温暖なので過ごしやすい土地といえるでしょう。

住宅の所要資金の平均は全国に比べ低く、比較的軽い負担で住宅を取得できます。都市部は教育機関も充実していて、住宅を構えるのにおすすめです。

無料シミュレーション