東京都に隣接し、都内への通勤にも便利な千葉県で住宅を購入することを考えている人も多いでしょう。

今回は、千葉県内で住宅の購入を検討している人に向けて、千葉県の住宅事情や平均月収および支出、さらには千葉県における住宅ローンの特徴について紹介します。

あわせて、住宅ローンを利用できる金融機関の特徴や、各金融機関のメリットそしてデメリットについても解説するので、参考にしてください。

千葉県の住宅事情は?

まず、千葉県の住宅事情が全国平均と比べてどのようになっているのか見てみましょう。ここでは総務省が発表している資料を基に、千葉県の持ち家比率や一戸建て住宅比率、民間賃貸住宅の家賃相場について解説します。

持ち家比率

総務省の「社会生活統計指標2023」によると、千葉県の2018年の持ち家比率は65.4%で、全国平均の61.2%を上回っています。

首都圏にありながら日本屈指の水揚げ量を誇る銚子漁港など豊かな食べ物に恵まれているほか、国際空港である成田国際空港を擁し気候も温暖であることなどが、居住地として選ぶ際の大きな魅力となっているようです。

一戸建て住宅比率

千葉県の一戸建て住宅比率は53.1%(2018年)と、全国平均の53.6%を少し下回っています。やはり都心に近いという点から土地の価格が高い傾向にあり、集合住宅に住む割合が全国と比べると多い結果になっているのかもしれません。

ちなみに近隣の埼玉県の一戸建て住宅比率は54.8%と千葉県よりも若干高いものの、神奈川県は41.4%と千葉県と比べて10%以上も低い値となっています。さらに、東京都の一戸建て住宅比率は26.8%なので、それに比べるとおよそ2倍であることがわかります。

民間賃貸住宅の家賃

千葉県の民間賃貸住宅の家賃はどのくらいなのでしょうか。ここでは3.3平方メートル当たりの1ヶ月の家賃を紹介します。

千葉県の民間賃貸住宅の家賃は4,820円と、全国で7番目に高い水準ですが、南関東(東京都、神奈川県、千葉県、埼玉県)では最も安い水準です。

参考までに、東京都は8,795円と国内で最も高く、神奈川県は6,255円、埼玉県は5,315円となっています。

千葉県の平均月収と生活費の平均は?

では、千葉県の平均月収および生活費の平均はどうなのでしょうか。全国平均や関東地方平均、南関東の各都県の値も紹介しながら解説します。

千葉県民の平均月収

総務省が公表している資料によると、2022年の平均月収は以下の通りです。

千葉県の平均月収は30万9,000円と、全国平均に比べると少し低い状況です。南関東地方だけでみると、一番低い埼玉県に次いで2番目に低い水準となっています。

千葉市民の1ヶ月当たりの消費支出

1ヶ月当たりの消費支出はどうでしょうか。ここでは千葉県ではなく、千葉市の値を紹介します。また、南関東地方においても、県庁所在地であるさいたま市や横浜市、東京都区部の平均を表示しています。

千葉市は、全国平均や関東地方平均と比べても、1ヶ月当たりの消費支出が少ないといった特徴があります。首都圏でここまで低いのは珍しく、全国の県庁所在地および政令指定都市の中でもかなり低い水準です。

千葉県の住宅ローン事情は?

ここからは、千葉県の住宅ローン事情について、全国平均や首都圏の平均値と比較して紹介します。一般的に首都圏とは東京都、神奈川県、埼玉県、千葉県のほか、茨城県、栃木県、群馬県そして山梨県を含めますが、以下の表では首都圏(東京都、神奈川県、埼玉県、千葉県)と南関東地方(茨城県、埼玉県、千葉県、東京都、神奈川県、山梨県、静岡県)というくくりになります。

住宅ローン平均借入額

住宅金融支援機構が公表している「フラット35利用者調査2022年度集計表」によると、各地域および都県の住宅ローン平均借入額は以下の通りです。

2022年度の千葉県における住宅ローン借入額は、全国平均よりも少し低い水準で、首都圏の中では最も少なくなっています。

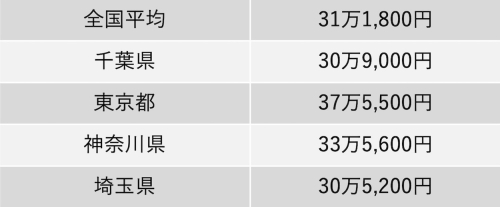

月々の住宅ローン返済額

次に、毎月の住宅ローン返済額については、以下のようになっています。

2022年度の千葉県における住宅ローンの毎月の返済額は10万8,500円で、全国平均の11万1,700円よりは少ない結果です。また。首都圏でも最も低い水準にあることがわかります。

住宅ローン選びで重要なポイントは?

住宅を購入する際には、ほとんどの人が住宅ローンを利用します。住宅ローンは多くの金融機関が取り扱っており、商品によって特徴が異なるので、どの金融機関を利用するかも考えなければなりません。

また、「金利タイプをどうするか」「頭金をどのくらい準備するか」といった点も考慮に入れて返済計画を立てる必要があります。

ここでは、住宅ローンを選ぶ際に重視するべきポイントについて解説します。

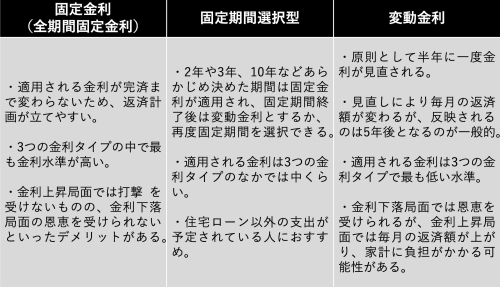

固定金利と変動金利の違いとそれぞれのメリット・デメリットは?

住宅ローンの金利タイプには、固定金利と変動金利、また一定期間固定金利が適用される固定期間選択型があります。それぞれの違いや注意点は以下の通りです。

【フラット35】は全期間固定金利の代表的なもので、住宅金融支援機構が一般の金融機関と提携して販売しています。【フラット35】は申し込み条件も比較的緩く、固定金利の中では低めに設定されているため利用しやすいといわれています。

また、【フラット35】では2024年2月より子育て世帯や若者夫婦世帯に向けた金利の優遇を実施しているので、該当するなら検討の候補に入れてみましょう。

頭金を入れるメリットとは?

住宅ローンは頭金を入れなくても利用できます。ただ、入れるほうが借り入れる金額も少なくなるため、毎月の返済額や最終的な総返済額を抑えられます。

最近では、頭金を1割~2割入れることで金利の優遇が受けられる金融機関も増えているので、住宅ローンを組む際にはできるだけ頭金を準備するようにしましょう。

しかしながら、預貯金をすべて頭金に回すのはおすすめできません。住宅ローンを組むためには、ほかにも諸費用がかかるうえ、不動産会社に支払う手数料なども考慮しておかなければなりません。

目安としては、毎月の生活費の3ヶ月~6ヶ月分を生活防衛資金として置いておき、それ以外の部分から頭金を捻出するようにしましょう。

もし入れられる頭金があまりなくても、途中で繰上返済を行うなどすれば返済額を抑えることができます。頭金を貯めている間に欲しいと思っている家が売れてしまう可能性もあるので、状況を見ながら頭金をどのくらい用意するかを決めましょう。

失敗しない返済計画の立て方は?

同じ額を同じ金利で借り入れた場合、返済期間を長く取るほど毎月の返済額は少なくなります。そのため、借り入れられる最長期間(35年、もしくは完済時年齢80歳まで)で住宅ローンを組む人が多く見られます。

余裕があるときには繰上返済をすれば、返済期間の短縮や毎月の返済額の軽減が図れるので、必要に応じて利用しましょう。できれば退職時までに完済できるように計画するほか、子どもにお金がかかる時期に負担が大きくならないように計画的に返済していくなどの工夫が必要です。

また、返済方法に注目するのも一つの案です。返済方法については毎月の返済額が一定になる元利均等返済を選ぶ人が多いですが、あえて元金均等返済を選べば総返済額を減らすこともできます。ただし、元金均等返済を選ぶと返済当初の返済額が大きくなるため、負担にならない範囲で検討しましょう。

各金融機関の住宅ローン商品の特徴とメリット・デメリットは?

住宅ローンを提供している金融機関は多くありますが、それぞれ商品の特徴に違いがあります。

以下で金融機関ごとの特徴、そして利用するメリットやデメリットについて解説しますので、参考にしてください。

地元金融機関

地方銀行や信用金庫といった地元金融機関は、地域密着型で相談しやすく、比較的審査に通りやすいなどのメリットがあります。また、金融機関によっては独自のサービスや割引制度も用意しています。

ただし、プランによって申し込み条件やサービスの内容が異なるので、申し込む際には事前にしっかりと確認することを忘れないようにしましょう。

ネット銀行・メガバンク

ネット銀行は低金利でのサービスが魅力ですが、変動金利を利用する際には前出の「5年ルール」や見直し時の金利の上げ幅に上限を定めた「125%ルール」が設けられていないところがあるので注意しましょう。メガバンクは全国の都市に店舗があり、どこにいても利用できる便利さがメリットです。

モーゲージバンク

モーゲージバンクとは、住宅ローンの融資専門の金融機関を指します。つまり、一般の金融機関のような預金業務は行っていません。融資の際には住宅ローンの利用者に貸し出した融資金額を住宅金融支援機構が債券として買い取り、そのうえで投資家に販売する仕組みです。また、モーゲージバンクでは購入する物件が決まっていなくても住宅ローンの相談にのってもらえるところがあります。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

東京都に隣接する千葉県は、都心へのアクセスがよい地域が多く、都内への通勤や通学にも便利です。また海や山などへのアクセスもよく、観光地や特産物も多くあります。

全国的に見ると賃料などが高い傾向が見られるものの、南関東地方のなかでは最も低い水準です。また、住宅ローンの借入額や毎月の返済額についても全国平均や首都圏の平均値と比べると低い傾向にあります。

無料シミュレーション