住宅ローン契約にあたって、多くの金融機関では融資条件として団体信用生命保険(団信)加入が義務付けられています。団信は、契約期間中に契約者が死亡するなど万が一の事態があった場合に残債支払いが免除される生命保険です。団信にはいくつか種類があり、それぞれ保障の内容や要件、保険料などに違いがあります。

この記事では、数ある団信のうち、がん保障特約付き団信(がん団信)の内容や必要性について詳しく解説します。

がん団信とは

がん保障特約付き団信(がん団信)とはどのような保険で、通常の団信と比較してどのようなメリット・デメリットがあるのでしょうか。詳細を確認していきましょう。

がん団信の概要

がん団信とは、所定のがんと診断されると保険適用となり、その時点での住宅ローン残債が免除される特約付きの団信です。

通常の団信(一般団信)は、住宅ローンの契約期間中に契約者が死亡したり所定の高度障害状態になったりした場合に、住宅ローンの残債支払いが免除されます。したがって、がんと診断されただけでは保険が適用されることはありません。

がん特約を付ければ、がんと診断されると保険が適用されるため、将来の罹患を心配する人の声に応える商品となっています。

50%保障団信と100%保障団信

がん団信には「50%保障団信」と「100%保障団信」があります。50%保障団信では、契約者が所定のがんと診断された際に住宅ローン残債の50%が保障されます。残りの50%は引き続き返済しなければなりません。

100%保障団信の場合は、がんと診断されれば100%保障となり、すべての残債の支払いが免除されます。100%保障団信のほうが保障内容は充実していますが、その分金利の上乗せ幅が大きくなるため注意が必要です。

がん団信のメリット

がんは日本人の国民病ともいわれ、罹患率も高くなっています。厚生労働省「人口動態統計」によれば、悪性新生物(がん)は1981年以降一貫して日本人の死因第一位であり、2021年時点では死因の26.5%を占めています。

亡くなるまでいかなくても、がんによる闘病のため、仕事を辞めざるを得なくなるケースも多いでしょう。がんが原因で退職した結果、収入減により住宅ローン返済が難しくなるケースも考えられます。

がん団信に加入していれば、こうした局面でもローン返済が免除されるため、その後の家計負担を大きく軽減できます。また、がん団信の保険適用後に完治しても返金は不要なため、メリットは大きいといえるでしょう。

出典:厚生労働省「令和3年(2021)人口動態統計(報告書)Ⅱ 人口動態調査結果の概要」

がん団信のデメリット

がんに特化した保障が魅力のがん団信ですが、一般団信に金利が上乗せされるため、月々の住宅ローン返済額が増える点は注意が必要です。どの団信商品を選ぶかによって違いはありますが、一般的に年0.1〜0.3%程度の金利が上乗せされます。

0.1〜0.3%であればたいしたことがないように感じるかもしれませんが、数千万円を最長35年にわたって返済する住宅ローンでは大きな差になります。

たとえば3,000万円を35年(元利金等返済・ボーナス払いなし)で借り入れる場合、金利年1.0%の場合の総支払額は約3,556万円です。金利が0.1%上乗せされて年1.1%となると総支払額は約3,615万円となり、総返済額が60万円近くも増えることになります。

また、一度特約を付けると中途解約や保障内容の変更はできません。さらに住宅ローンが完済すれば団信そのものが終了となるため、完済後の備えにはならない点にも注意しましょう。

民間保険の一種・がん保険とは

がんに備える方法として、団信以外にも民間保険の一種であるがん保険が存在します。がん保険とはどのようなものなのか解説します。

がん保険の概要

がん保険は民間保険の一種で、やはりがんに特化した保険です。日本では「国民皆保険」が実現されており、国民は原則として公的医療保険に加入しています。しかし、公的医療保険だけではまかないきれない、あるいは公的医療保険の保障範囲外の費用もあり、それを補う目的で加入するのが民間保険です。

がん保険はがんに特化しているため、がん以外の病気やケガの治療にかかった費用は保障されません。その分、がんと診断されたときの保証は手厚く、がん診断一時金や入院給付金、手術給付金、通院給付金などが幅広く支給されるのが特徴です。

がん保険のメリット

先述のとおり、日本人はがんの罹患率が高く、がんを理由に休職や退職を余儀なくされるケースも少なくありません。がんに特化した保険に加入することで、月々の保険料を抑えられるとともに、がんにかかったときの保障を厚くできるのがメリットです。

また、がん治療では、公的医療保険の適用されない治療法もあります。

がん保険のデメリット

がん保険は通常の医療保険とは異なり、がん以外の病気やケガでは保険が適用されないため注意しましょう。ほかの病気やケガにも備えたい場合は、民間の医療保険に別途加入するか、医療保険にがん特約を付与する必要があります。

がん保険に加入していれば、がん診断時に各種給付金が支給されるものの、それだけでがんによる就業不能や収入低下などに対応できるとは限りません。商品によって保障内容や保険適用条件が異なるため、十分に確認したうえで加入することが重要です。

がん団信とがん保険、必要なのはどっち?

がん団信とがん保険について解説してきましたが、加入する必要があるのは結局どちらなのでしょうか。目的の違いなどから検証していきます。

保険の目的は違う

上記のとおり、がん団信とがん保険はどちらもがんを対象にした保険ですが、目的や保障内容が異なります。そのため、自分が保険に求める目的や内容に合わせて、適切なほうを選ぶ必要があるでしょう。

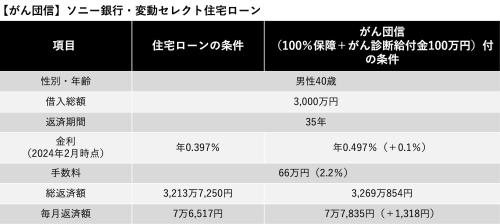

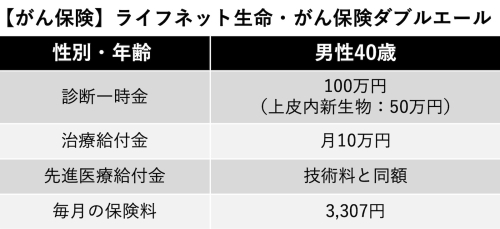

両者を単純に比較することはできませんが、近い条件で月々の保険料をシミュレーションし、結果を比較してみます。

金利0.1%分ががん団信の保険料ととらえると、実質月1,318円が保険料負担として考えられます。

毎月支払額だけで比較すると、がん団信のほうが安く抑えられる結果となりました。ただ、どちらも内容によって費用負担が異なるほか、上記のがん保険は終身保障であることから、単純に比較はできません。

公的保険制度の利用も考える

日本は公的医療保険が充実しているので、がんになった場合でも、まずは公的医療保険の活用を考えるようにしましょう。

がん治療で活用できる可能性がある公的医療保険制度としては、毎月上限額を上回る医療費について支給が受けられる「高額療養費制度」、病気やケガで休業した場合に不足する報酬の補てんを受けられる「傷病手当金」、同じく病気やケガなどで生活や仕事に支障が出るようになった際に受け取れる「障害年金」などがあります。

こうした公的医療保険ではカバーできない範囲についても保障が必要と判断した場合に、がん団信やがん保険への加入を検討しましょう。

まとめ

日本人のがん罹患率は高く、住宅ローン返済中にがんの診断を受ける可能性は十分にあります。もし、がん家系などでがんのリスクが心配であれば、がん保険に新規加入するよりはがん団信のほうが保険料を抑えられ、合理的といえるかもしれません。

がん団信のメリット・デメリットの両面を冷静に比較したうえで、判断するようにしましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション