京都府は豊かな歴史や文化を持つ観光地として有名ですが、アクセスの良さなどから住宅地としても人気があります。

この記事では、京都府内で住宅を買おうと検討している人に向けて、京都府の住宅事情や平均収入・支出、京都府における住宅ローンの特徴などを解説します。

京都府内の金融機関の特徴や各金融機関のメリット・デメリットについても紹介しますので、住宅ローンを利用予定の人は参考にしてください。

京都府の住宅事情は?

まずは、京都府の住宅事情について見ていきましょう。総務省が公表した「社会生活統計指標2023」をもとに、京都府の持ち家比率、一戸建て住宅比率、賃貸住宅の家賃が全国平均と比較してどうなのか解説します。

持ち家比率

2018年の京都府の持ち家比率(人が住んでいる住宅のうち、持ち家の割合)は61.3%です。全国平均は61.2%なので、京都府は一般的な水準といえます。

ちなみに、お隣の大阪府は全国的に見ても「持ち家比率が低い都道府県」の一つで、その比率は54.7%となっています。持ち家比率が最も高いのは秋田県(77.3%)、最も低いのは沖縄県(44.4%)でした。

一戸建て住宅比率

続いて、一戸建て住宅比率です。2018年の京都府の一戸建て住宅比率は55.3%でした。全国平均は53.6%なので、京都府は戸建て住宅が若干多めです。また、全国平均は2008~2018年まで調査のたびに下落が続いていますが、京都府は55~56%台を推移しています。

なお、一戸建て住宅比率が最も高いのは秋田県(79.8%)、最も低いのは東京都(26.8%)で、前述の持ち家比率よりも都道府県ごとの差が大きくなっています。

民間賃貸住宅の家賃

2021年の京都府の民営賃貸住宅では、家賃の平均が3.3平方メートル(約1坪)あたり月5,999円でした。これは大阪府(月5,805円)を抜いて近畿圏では最も高く、全国的に見ても東京都(月8,795円)、神奈川県(月6,255円)に次ぐ水準となっています。

京都府の中心である京都市では、景観を守るために長年にわたって高さ制限が行われてきました。高層マンションなどを建てることができないため、住宅の供給が少なく、価格が高騰しやすい事情があるといわれています。

全国平均と比べた京都府民の暮らしは?

実際に住むとなると、京都府民(市民)の平均的な暮らしや生活水準が気になるかもしれません。続いて、京都の平均年収や平均支出は、全国平均と比べてどうなのか見ていきましょう。

京都府民の平均年収

厚生労働省の「令和4年 賃金構造基本統計調査」によると、京都府民の平均賃金は月30万5,600円でした。

京都府民の平均年収は480万円程度と、全国平均より少し低めの水準です。ちなみに、大阪府は全国平均よりも高く、最も高いのは東京都でした。

京都市民の月々の平均支出

続いて、平均支出です。京都府全体のデータがないため、ここでは京都市のデータを紹介します。

京都市民の平均支出は、合計額を見ると全国平均とほぼ同じくらいです。ただ内訳を見ると、家具・家事用品費や衣服費や、交通・通信費に含まれる自動車等関係費などは全国平均より低く、住居費や教育費、教養娯楽費などは高くなっています。

京都府における住宅ローンの特徴は?

続いて、京都府の住宅ローンの傾向について見ていきましょう。住宅金融支援機構の「フラット35利用者調査(2022年度)」をもとに、平均借入額や返済額を、全国平均や近畿圏の平均値と比較しながら紹介します。

住宅ローン平均借入額

京都府内の住宅ローンの平均借入額は、約3,564万円です。

京都府の住宅ローン借入額は、全国平均や近畿圏の平均値と比べて多めです。所要資金額も平均より多く、手持金(自己資金/頭金)は少なめという特徴があります。

月々の住宅ローン返済額

続いて、住宅ローンの1ヶ月あたりの予定返済額を比較します。

京都府では住宅ローンの1ヶ月あたりの予定返済額は11万5,300円でした(2022年度)。前述の借入額同様、全国平均・近畿圏の平均より少し多めの水準となっています。

住宅ローン選びで重要なポイントは?

住宅ローンを選ぶ際は、以下のような点が特に重要です。

・固定金利か変動金利か

・いくら頭金を入れるか

・返済期間は何年か

・どの金融機関で住宅ローンを組むか

一つの選択が異なるだけで、総返済額が100万円単位で変わってくることもあります。住宅ローンは「人生で初めて組む」という人が多いですが、「慣れないから」「わからないから」と適当に選択するのではなく、慎重に検討して決めるようにしましょう。

以下に、それぞれのポイントについて解説します。

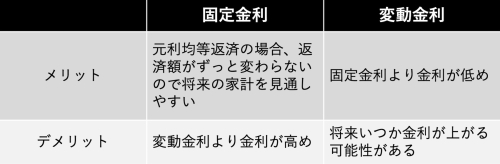

固定金利と変動金利のメリット・デメリットは?

住宅ローンの返済方法は、大きく「固定金利」と「変動金利」の2種類に分かれます。固定金利は返済中の金利がずっと変わらないタイプ、変動金利はそのときの市場金利に応じて金利が変わるタイプです。主なメリット・デメリットは次のとおりです。

契約時点で総返済額が決まる安心感を重視する人は固定金利、金利が上がっても対応できる人や契約当初毎月の返済額を抑えたい人は変動金利など、両者の特徴をよく理解したうえで自分に合ったほうを選びましょう。

今後、市場金利が今と同程度で推移するなら変動金利が有利ですが、市場金利が大きく上がっていく場合は固定金利、特に全期間固定型が有利になるでしょう。なお、5年・10年など一定期間だけ固定金利になる「固定金利期間選択型」といった選択肢もあります。

低金利かつ固定金利の住宅ローンを探している人は、【フラット35】も検討してみましょう。審査間口が広いため利用しやすく、2024年2月には子どもの人数に応じて一定期間の金利が下がる「【フラット35】子育てプラス」という制度も開始しました。

頭金はいくらくらい入れるべき?

頭金を入れると、そのぶん住宅ローンの借入額を抑えられるため、毎月の返済額や負担する利息も少なくて済みます。また、住宅ローンによっては物件価格の1~2割程度の頭金を入れることで、通常より低い金利が適用されるケースもあります。

ただ、頭金がゼロもしくは少なくても、元金均等方式や繰り上げ返済など、金利負担を少なくする手段はほかにもあります。

頭金を入れすぎて貯金がなくなり、臨時出費に対応できなくなっては大変です。生活防衛資金(3~6ヶ月分の生活費程度)は手元に残しておくことをおすすめします。親族から受けられる贈与の有無なども考慮しつつ、いくらまでなら頭金に入れても問題ないか総合的に判断しましょう。

返済期間は何年にするとよい?

住宅ローンの返済期間は、一般的に最長期間(35年もしくは完済期限までの年数)で組む人が多いです。返済期間が長いほど1ヶ月あたりの返済額を抑えられるため、近年は返済期間を50年に設定できる住宅ローンなども登場しています。

ただ、返済期間が長いほど利息と総返済額が増えるという側面もあります。定年退職後にローン返済が続いて問題ないのか考える必要もあるでしょう。退職後や支出が多い時期の負担を減らすには、計画的に繰り上げ返済を行うことも検討してみましょう。

各金融機関の住宅ローン商品の特徴とメリット・デメリットは?

住宅ローンを組む人が知っておきたい、金融機関ごとの違いについて見ていきましょう。以下、各金融機関の特徴とメリット・デメリットを紹介します。

地元金融機関

地方銀行や信用金庫などで住宅ローンを組む場合、担当者が対面で相談に乗ってくれることが多いです。審査間口が広くさまざまな人が借りやすいようにしていたり、個別の事情をくんで柔軟に対応していたりするケースもあるようです。

たとえば、返済期間40年・50年といった長期ローンがあったり、京町屋専用のローンがあったり、注文住宅を建てる人向けに土地分と建物分を分割して融資する制度があったり、細かいニーズにあった住宅ローンを提供していることも多いです。

ネット銀行・メガバンク

ネット銀行は、オンラインですべての手続きを済ませられる利便性と、金利の低さが主な特徴です。2024年2月現在は、変動金利で最低0.2%台を打ち出している銀行もあります。また、金利上乗せなしで、団信(団体信用生命保険)の保障を充実させられることもあります。

モーゲージバンク

モーゲージバンクとは、住宅ローン専門の金融機関です。上述の金融機関と違い、預貯金や振込などの機能を持つ銀行ではないため、あまり身近ではないかもしれません。

モーゲージバンクは、特定のハウスメーカーが扱う住宅だけに特化しているところや、提携会社経由でのみ申し込みができるところなどもあります。

日本では、最大手であるARUHIが代表的なモーゲージバンクです。全期間固定金利の【フラット35】をメインに取り扱っています。

住宅ローンのご相談はARUHI店舗で出来る

モーゲージバンクのARUHIには、直接対面で相談できる窓口があります。京都府内では、以下の3店舗を展開しています。

・ARUHI京都店(地下鉄烏丸線「四条駅」 徒歩3分、阪急線京都線「烏丸駅」 徒歩3分)

・ARUHI四条堀川店(阪急電鉄京都線「大宮駅」 徒歩5分)

・ARUHI京都長岡京店(阪急電鉄「長岡天神駅」 徒歩1分)

住宅ローン全般に関する相談に対応していて、まだ購入する物件が決まっていない段階でも相談が可能です。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

京都府は有名な世界遺産が点在する日本有数の観光都市で、四季折々の景色や伝統行事、独自の食文化など魅力が満載です。京都市は新幹線が停車し、バスや地下鉄などの交通網も発達しているため、交通の便も良いといえます。

京都府は全国的に見ても家賃が高く、持ち家比率は全国平均と同程度です。また、京都府では全国平均や近畿圏の平均値と比べて、少し高めの住宅ローンを組み、月々の返済額も若干多い傾向にあります。

住宅ローンを選ぶときは、金利の種類や返済期間などを慎重に検討しましょう。

(最終更新日:2024.04.01)

無料シミュレーション