住宅価格の高騰もあって、最近はマイホームの購入を諦め、賃貸暮らしを選ぶ人が増えているようです。でも、本当にそれでいいのでしょうか。持家層と賃貸層では、老後の展望に大きな差が出てきます。先を見据えて、早めのマイホーム取得を検討してみてはいかがでしょうか。

中古マンションは何と11年連続の上昇

住宅価格の高騰が続いています。民間調査機関の株式会社不動産経済研究所によると、2023年度上半期(2023年4月~9月)に分譲された、首都圏の新築マンションの平均価格は7,836万円で、東京都区部だけに限ると、1億572万円に達します。首都圏平均は前年同期比で23.7%、東京都区部は36.1%も上がっています。

新築だけではありません。公益財団法人東日本不動産流通機構のデータによると、2023年7月~9月の首都圏中古マンションの成約価格の平均は4,621万円で、前年同期比で6.1%の上昇。2012年10月~12月期以来、44期連続、つまり11年続けて上がり続けているのです。

その一方で、収入はなかなか増えないため、マイホーム購入を諦めざるを得ないという気持ちになるのも仕方ないことでしょう。

両親の協力を得てマイホームを取得する道も

将来的には両親の住まいを相続できるので、老後はそこに住めばいい、だから高い住まいを購入して、ローンの返済に苦しむ必要はない――そのように考えている人がいるかもしれません。

しかし、最近の親世代の中には「自分たちでつくった財産は自分たちで使い切って人生を楽しみたい」と考える人も多くなっています。親としては現在の住まいを売却し、移住して新しい人生をスタートする選択もあるかもしれません。そうなると、相続して将来的に住もうと考えていた親の住まいがなくなってしまうことになります。

まずは、両親と将来の生活設計について、腹を割って話し合ってみましょう。場合によっては、財産は使い切ってしまいたいので、それまでに多少のお金は生前贈与しても良いという話になるかもしれません。

今なら、住宅取得のための資金を両親から贈与してもらうときには、断熱等性能等級5以上かつ一次エネルギー消費量等級6以上の省エネ性能の高い住宅であれば1,000万円まで非課税になる特例を利用できます。それに自己資金を足して、不足分は住宅ローンで補ってマイホームを取得すれば、そんなに重い負担にはならないでしょう。場合によっては、賃貸住宅の家賃並みかそれ以下の負担で済む可能性もあります。

リタイア後も高い家賃を払い続けられるのか?

両親からの相続や贈与を期待できず、自力で取得するしかないという人もいるでしょう。しかし、若いうちに多少の苦労をしてもマイホームを取得しておけば、リタイアするときには住宅ローンの返済も終わり、老後の住宅費負担は税金や維持費程度に抑えることができます。

マイホームを買っておかなければ、リタイア後も家賃負担が続くことになります。会社員生活や公務員生活が長い人だと月額20万円以上の公的年金をもらえるかもしれませんが、自営業などの人は多くても月額6万円台にとどまる可能性があります。そもそも数十年先に年金がどれほど支給されるのか、確実なことはわかりません。

人生100年時代ですから、リタイア後の生活が20年、30年どころか40年以上続くこともあり得ます。しかも、介護が必要になれば、負担はいっそう重くなります。

マイホームという資産があれば、売却して有料老人ホームなどに入ることも可能かもしれません。

賃貸派には老後への不安が重くのしかかっている

ハウスドゥブランドで不動産事業を展開する株式会社And Doホールディングスが、50歳以上の人を対象に、老後の不安や住居・資金対策などに関する「第2回老後の住まいとお金に関する調査」を実施しています。それによると、マイホームを持っている持家層と、そうでない賃貸層では、老後の不安などに対して大きな差が生じています。

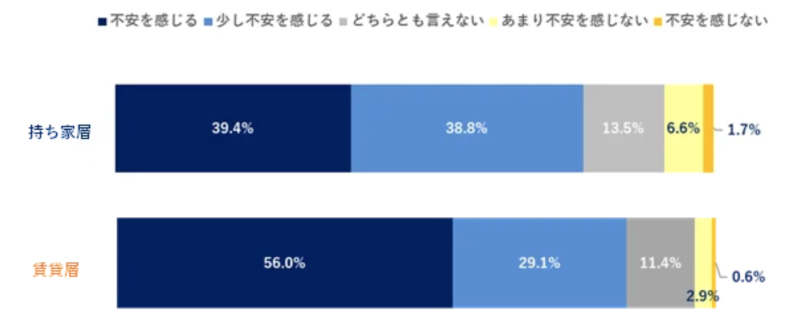

老後について不安を感じることがあるかどうかを聞いたところ、図表1にあるように、「不安を感じる」「少し不安を感じる」とする人の合計は、持家層では78.2%に対して、賃貸層では85.1%に達しています。なかでも、「不安を感じる」とする人に限ると、持家層では39.4%に対して、賃貸層では56.0%と16.6ポイントの差が生じています。

マイホームを持たない賃貸層では、老後の不安が重くのしかかっています。調査対象は50歳以上の人ですから、老後はそう遠い現実ではありません。それだけに賃貸層は実感値として不安が強いのでは、と考えられます。

図表1 老後について不安を感じることがあるか 持ち家層 n=768 賃貸層 n=182

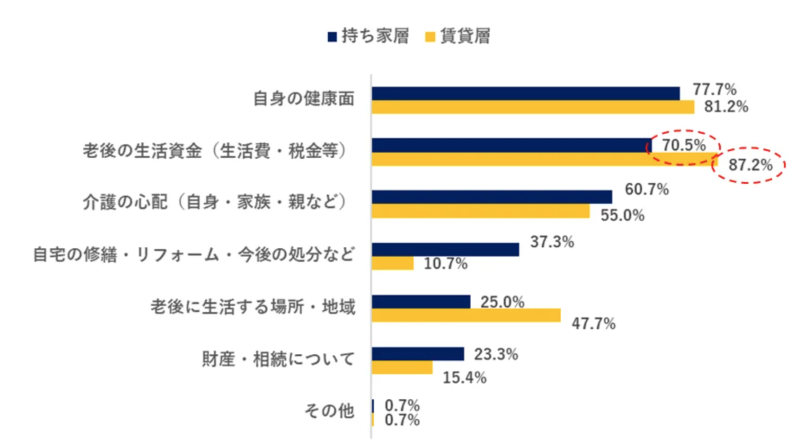

その老後の不安の具体的な内容をみると、図表2のようになっています。

図表2 老後についてどのようなことに不安を感じるか

図表3にあるように、持家層では、老後資金の準備が「1~1,000万円未満」にとどまる人は28.4%に対して、賃貸層では37.1%と10ポイント近く多くなります。現実に用意できている老後資金にも大きな差がありそうです。

図表3 現在準備できている一人あたりの老後資金 持ち家層 n=768 賃貸層 n=182

マイホームがないと根無し草になる不安も

同時に、注目しておきたいのが、「老後に生活する場所・地域」への不安。図表2にあったように、持家層は25.0%に対して、賃貸層は47.7%です。住む場所に対する不安は賃貸層が持家層の2倍近くに達しています。

持家層であれば、同じ場所に住み続けることができ、地域の知り合いなどと付き合い、助け合って生活できるでしょう。地域コミュニティーの充実は、老後の生活の生きがいにもつながるはずです。

しかし、賃貸層だと現役時代に住んでいた家賃の高い住まいに住み続けることが難しくなる可能性が高まり、家賃の安い住まいに移らなければならないケースが出てきます。それまでの地域社会から離れ、新たなコミュニティーのなかに入らなければなりません。

若いうちならある程度柔軟に対応できますが、年をとってからだと難しいという人も多いでしょう。その点からも、マイホームを持って地域に強く根付くことが大切と言えそうです。

2024年をマイホーム獲得の年に

このように、持家層と賃貸層では、老後の生活が大きく違ってくる可能性があります。たしかに、マンションをはじめ住宅価格が高騰しているため、マイホームの購入は簡単ではなくなっています。しかし、諦めずに購入して持家派になることで、老後の生活の安定を勝ち取ることができるとも言えます。

2024年をマイホーム獲得の年として、マンション購入計画を練ってみてはいかがでしょうか。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション