マイホームを購入するとき多くの人が住宅ローンを利用しますが、年収によって借入可能額は変わってきます。手取り25万円程度の人が住宅ローンを組む場合、いくらまで融資を受けられるのでしょうか。また、いくらくらいであれば無理なく返済していけるのでしょうか。

この記事では、手取り月収25万円程度でマイホームの購入を検討している人へ向けて、住宅ローンの各種シミュレーション結果や住宅ローンを組むうえでの注意点などを解説します。

手取り25万円で買える家とは?

手取り月収25万円の人は最大でどれくらいの住宅ローンを組めるのでしょうか。また、経済的な余裕を残して買える家とはいくらぐらいの家なのでしょうか。シミュレーションを用いて詳しく解説します。

手取り月収25万円の月収・年収は?

手取りとは、年収・月収から税金や保険料などを除いた手元に残る収入額のことです。ここではシミュレーションの前提条件を定めるため、手取り月収25万円の人の月収額・年収額を確認していきます。年齢や扶養家族人数などによって前提条件が異なるので、今回は「35歳・扶養家族1人・ボーナスは年間2ヶ月分」と仮定して計算します。

ZEIMO「給与手取り額計算ツール」を用いて試算すると、手取り25万円の人の月収は約30万円。年収は30万円×(12ヶ月+2ヶ月)=420万円です。

・参考:ZEIMO「給与手取り額計算ツール」

なお、以下の想定はいずれもARUHIの住宅ローンシミュレーションを用いて試算したものです。

手取り月収25万円の人がギリギリ買える家とは?

上記の手取り月収25万円の人がギリギリ買えるのは、いくらぐらいの家なのでしょうか。

金融機関が融資可否を判断する際に用いる指標の一つに「返済負担率(返済比率)」があります。返済負担率とは、年収に占める年間ローン返済額の割合のことです。金融機関によって基準が異なるものの、返済負担率35%を上限とする場合が多くなっています。

ここでは、手取り月収25万円の人が頭金1割、返済負担率35%で住宅ローンを組むケースで購入可能な住宅の金額を見ていきましょう。

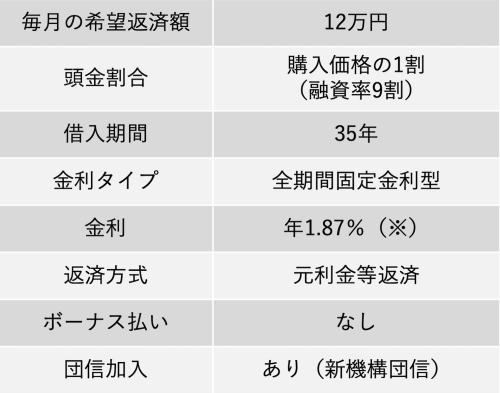

前提条件より手取り月収25万円の人の年収は約420万円です。返済負担率35%なので、年間の住宅ローン返済額は420万円×35%=147万円となります。ボーナス払いなしとすると月ごとの住宅ローン返済額は147万円÷12ヶ月≒12万円です。これを希望返済額とし、以下の条件で住宅ローンを組むものとします。

上の条件で試算すると借入可能額は3,696万円、実際の毎月返済額は11万9,983円となります。借入可能額と頭金1割を合計したものが購入可能額となるので3,696万円÷9×10≒約4,100万円。手取り25万円の人が頭金1割・返済負担率35%で購入できるのは、約4,100万円までの家となります。

手取り月収25万円の人が余裕をもって買える家とは?

上記のシミュレーションで用いた「返済負担率35%」は借りられるほぼ上限値であり、ギリギリまで借りると毎月の返済が家計を圧迫するリスクがあります。それでは、手取り月収25万円の人が経済的に余裕をもって買えるのはいくらくらいの家なのでしょうか。

一般的に返済負担率は20〜25%程度に抑えると安心とされます。返済負担率25%となる年間の住宅ローン返済額は年収420万円×25%=105万円。ボーナス払いなしとすると、月々の住宅ローン返済額は105万円÷12ヶ月=8.75万円となります。返済負担率を25%以下に抑えることを前提に毎月の希望返済額を「8万円」とし、次の条件でシミュレーションしてみましょう。

上記で試算すると借入可能額2,464万円、実際の毎月返済額は7万9,988円となります。頭金1割を合わせると、家の購入可能額は2,464万円÷9×10≒約2,740万円。手取り25万円の人が頭金1割・返済負担率25%以下で余裕をもって購入できる家の価格は2,740万円程度となります。

手取り25万円で住宅ローンを組む場合の注意点は?

上記のシミュレーション結果を踏まえ、手取り25万円の人が住宅ローンを組むにあたって気をつけるべき点を紹介します。

安易にペアローンや収入合算を選択しない

手取り25万円だと、頭金1割・返済負担率35%の場合、4,100万円程度が購入価格の上限と考えられます。よって、都市部の平均的な価格の家(4,000〜5,000万円程度)を単独で購入するのは難しいかもしれません。

1人の収入で希望額を借り入れられない場合でも、夫婦でのペアローンや収入合算を活用して借入可能額を増やせば、より高価格帯の家の購入を検討できるようになります。

・ペアローン

夫婦がそれぞれ単独で住宅ローンを組み、お互いに相手の連帯保証人となる方法。

・収入合算

夫婦の合算収入をベースに審査を受けて住宅ローンを組む方法。夫婦のいずれか一方が主債務者となり、もう一方が連帯債務者または連帯保証人となる。

しかし、安易にペアローンや収入合算を選択するのはおすすめできません。出産・育児・転職・失業・子どもの進学など家族のライフステージの変化によって、収入が減少することも考えられるためです。一定期間収入が減っても返済し続けられるよう、できる限り1人分の収入で返済できる範囲内で購入を検討しましょう。

頭金を入れることを検討する

先ほどのシミュレーションは頭金1割を入れる想定でしたが、頭金の割合を増やせば、より高い価格帯の家も購入を検討できるようになります。

頭金なしでも住宅を購入することはできるものの、融資率が上がることによって金利が高くなりやすい点に注意が必要です。購入費用をすべて住宅ローンでまかなうために借入金額も増えるので、頭金を入れる場合に比べて月々の返済負担が重くなるでしょう。また、頭金なしだと自宅売却時に売却代金でローンを完済できない可能性が高く、万が一、住宅ローン破綻に追い込まれた際も借金が残ってしまうリスクもあります。

頭金は一定額用意したほうがよいとされていますが、無理に頭金を用意すれば資金不足で生活に影響が出かねません。あくまでも最低3ヶ月程度(できれば半年)生活できるだけの防衛資金を手元に残したうえで、可能な範囲で頭金を入れるようにしましょう。

購入時の諸費用・毎年かかる税金・修繕費などを踏まえた返済計画を立てる

マイホーム取得時にかかるコストは物件の購入費用だけではありません。購入費用以外にも次のような初期費用がかかります。

・仲介手数料

・印紙税

・不動産取得税

・登記関連費用(登録免許税、司法書士報酬など)

・住宅ローン関連費用

・火災保険料・地震保険料

・引っ越し費用

・家財購入費用

関連記事:マイホームの初期費用はいくらかかる? 失敗しない資金計画の立て方も解説!

また、次のとおりマイホームの購入後も費用が発生します。

・固定資産税

・都市計画税(課税の有無は自治体やエリアによる)

・リフォーム、修繕にかかる費用

・火災保険料(最長5年契約)・地震保険料(最長5年契約)

住宅ローンを組む際は、返済以外の支出も考慮することが重要です。

各種シミュレーションをしてみよう!

最後に手取り25万円の人が住宅ローンを利用する場合を想定し、各種シミュレーションを行ってみましょう。以下の試算でも先ほどの住宅ローンシミュレーションを使用します。

手取り月収25万円の人が3,000万円の家を頭金なしで買ったらどうなる?

手取り25万円の人がARUHIフラット35を利用し、頭金なしで3,000万円の家を購入する場合、返済額や利息がどうなるかシミュレーションします。試算の条件は次のとおりです。

試算すると毎月の返済額が9万9,532円、総返済額は4,180万3,654円(総支払利息額:1,180万3,654円)となります。年間の住宅ローン返済額は119万4,384円なので、年収420万円とすると返済負担率は28.4%です。25%以下が余裕のある状態と考えると、少し家計に負担が出る可能性ありといえるでしょう。

省エネ基準適合住宅を取得したと仮定すると、購入から13年間は住宅ローン減税が適用され、年末の住宅ローン残高×0.7%の税額控除が受けられます。

手取り25万円で毎月10万円の住宅ローンを返済するのはキツイ?

続いて、頭金1割以上(融資率9割以下)、ARUHIフラット35で3,000万円を借り入れる場合の家計状況をシミュレーションしてみます。先ほどのシミュレーションと同条件で3,000万円を借り入れたとき、毎月の返済額は9万7,389円(2024年1月時点)となります。

上記返済額と「家計調査」における二人以上の世帯の数値をベースに、3人家族の月間支出額モデルケースを考えてみましょう。

これはあくまでも平均値ですが、住宅ローン返済も含めると月間収支は大きく赤字という結果になりました。食費・水道光熱費・通信費などを節約すれば収支改善が見込めるものの、返済は決してラクではないと考えられるでしょう。

「手取り25万円で3,000万円の借り入れ」は可能であり、実際に同程度借り入れている人も多くいます。しかし、子どもが進学すれば教育費がかさむため、さらに返済が厳しくなる可能性もあります。家計支出の現況をしっかりと踏まえ、返済に無理のない住宅ローンを組むことが重要です。

まとめ

手取り25万円(額面は月収約30万円)の人はボーナスの金額などによって異なるものの、頭金1割を用意すれば3,500〜4,000万円程度の住宅ローンを組める可能性があります。

返済負担率35%を上限に融資を受けられる金融機関は多いですが、上限ギリギリで借りた場合、収支のバランスが少しでも崩れると返済不能に陥るリスクがあります。ライフステージや経済状況の変化にも対応できるよう、一人分の収入でも余裕をもって返済可能な資金計画を立てるのがおすすめです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション