最近の多くの住宅ローンは、物件価格の100%、あるいは物件価格以上の融資が可能になっています。しかし、「数千万円の買い物を全額ローンにしても大丈夫なの?」と迷ったり、「いい物件があるけど頭金なしでローンを組むのは……」と悩んだりする人もいるのではないでしょうか。今回は、住宅ローンを組む際の「頭金」について考えてみましょう。

物件価格の1~2割くらいは自己資金を準備したい

最近は多くの住宅ローンが100%融資も可能で、「物件価格の〇割の頭金を準備」は絶対的なルールとは言えません。しかし、住宅購入の際には、物件購入費用だけでなく、税金や手数料、引越し費用や家具家電購入費用などもかかり、基本的に現金で支払うことになります。物件の価格にもよりますが、物件価格の1~2割以上の現金を、頭金を含む自己資金として準備したいところです。

なお、本記事では、「頭金」は物件の代金として借入金とともに支払うものを指し、「自己資金」は住宅購入資金のうち、借入以外の、税金・諸費用等の部分を指します。

頭金が多いと、借入額は抑えられ、ローン返済は楽になる

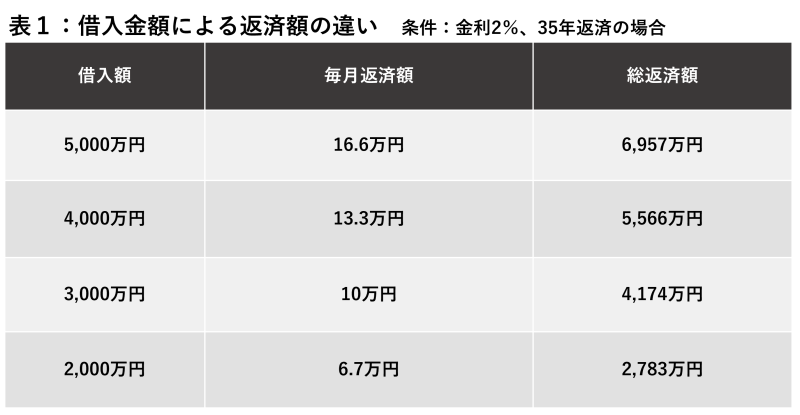

住宅ローンは、金利や返済期間が同じなら、借入額が大きいほど返済負担は重くなります。たとえば、5,000万円の物件を購入する場合、表1のように、金利2%、35年返済で100%ローンを組んだら毎月返済額は16.6万円になります。しかし、1,000万円の頭金を用意し、借入額が4,000万円であれば毎月返済額は13.3万円です。

物件価格が高いほど、頭金を多めに用意し、将来の返済負担を減らす工夫は必要でしょう。逆に、物件価格が低く、将来にわたって無理のない返済額でローンが組めるなら、頭金は少なくても支障はないかもしれません。また、収入が少ない場合などは高額のローンを組めない場合もありますが、頭金を十分準備できていれば、高額な物件の購入も可能になります。

自己資金の平均は、物件価格の十数%

住宅ローンを組んで住宅購入する人は、どれくらいの頭金を準備しているのでしょうか。

表2は、フラット35利用者に対する調査結果ですが、所要資金に対する手持金の割合は、全国平均で12%、地域でみると10~13%程度となっています。

手持金の割合には、地域でそれほど大きな差はありません。しかし、手持金の金額を比べてみると、首都圏は578万円、東海圏は373万円とその差は205万円にもなります。不動産価格の高い首都圏などで、「物件価格の十数%」を頭金として貯めるのは、ほかの地域よりも大変ですね。

頭金が多いと、金利が優遇される場合も

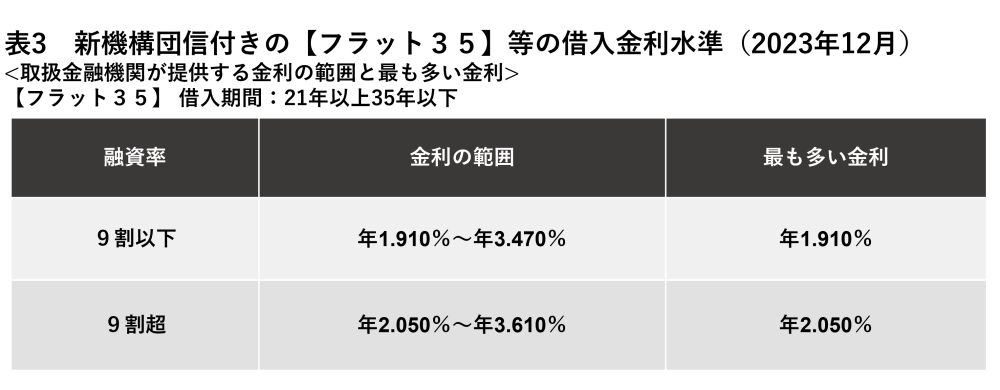

「100%融資が可能」な住宅ローンであっても、頭金が準備できていて、「80%融資」「90%融資」の場合には有利な金利が適用される場合もあります。【フラット35】の場合も、融資率が9割以下か超かによって適用される金利が違ってきます。

頭金がない場合には、借入額も多く、適用される金利も高い、ということになるため、頭金を用意している場合に比べると、返済負担は重くなります。利用を検討している住宅ローンには、頭金の額によって金利優遇がないか、早めにチェックして、用意する頭金額の目安にしてもいいでしょう。

頭金が多いと、住宅ローン控除の恩恵が少なくなる?

ここからは、頭金を多くした場合のデメリットの可能性を確認していきましょう。

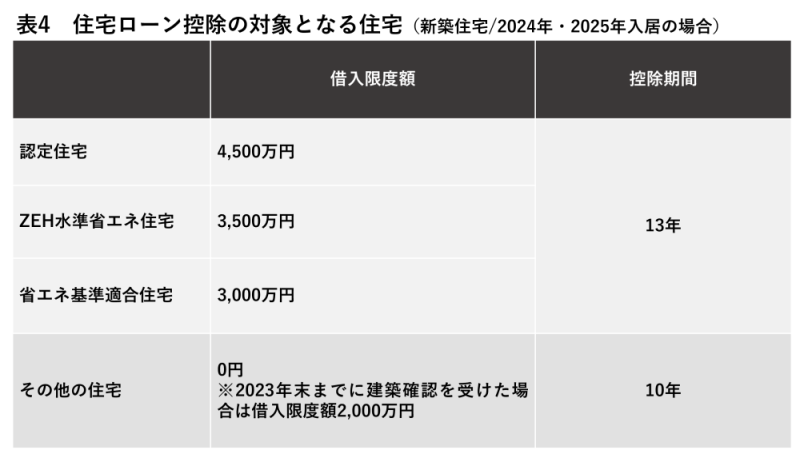

まずは、住宅ローン利用者の多くが利用する「住宅ローン控除」について確認しましょう。この制度は、年末の住宅ローン残高の0.7%を最大13年間、所得税から控除できる制度です。所得税から控除しきれなかった場合には、住民税からも控除されます※。

※住民税からの控除額は、「所得税の住宅ローン控除可能額のうち控除しきれなかった金額」と「所得税の課税所得金額の5%(上限97,500円)の少ない方

住宅ローン控除額は住宅ローン残高に比例するので、借入額が多いほど控除額は増えます。したがって、「頭金が多い=借入金が少ない」ということになるので、住宅ローン控除額が少なくなることが考えられます。

しかし、「年末残高×0.7%」の金額が、必ずしも所得税から控除されるとは限りません。住宅ローン控除額は、もともと納めるはずだった所得税額が限度になります。たとえば、年末残高が4,000万円だったとすると、控除できる金額は4,000万円×0.7%=28万円になりますが、もともと納めるべき所得税が20万円だったら、所得税からの住宅ローン控除額は20万円ということになります。

住宅ローン控除を考慮して頭金と借入金の割合を考えるなら、前年の所得税額などを確かめて、住宅ローン控除は「我が家の家計」にどれくらい恩恵があるのかを検討するとよいでしょう。

頭金を貯めるのに時間がかかり、好物件を逃す?

「住みやすそうな物件を見つけたが、頭金の額は目標額ほど貯まっていない」という場合、住宅取得はあきらめますか? それとも、借入額を増やして住宅取得を優先しますか?

悩ましいところですが、無理のない返済プランで住宅ローンが組めるのであれば、頭金ゼロあるいは少額の頭金での住宅購入も考えられるでしょう。

頭金を増やしすぎて、生活資金や教育資金・その他の資金が不足

頭金を多くしたばかりに、生活費に困ったり、子どもの進学資金が足りなくなったり、老後資金の準備ができなくなったりしても困りますよね。半年以上分の生活資金、近々必要な教育資金、早めに準備を始めたい老後資金などは取り分けた上で、どれくらいの頭金が準備できるかを考えましょう。

返済に無理のない借入額から、住宅購入資金の上限を考えよう

このように、基本的には頭金を準備し、借入額を抑えたほうが、今後の返済は楽になります。しかし、良い物件を見つけた場合などには、想定ほど頭金が用意できなくても、購入に踏み切る選択もあるでしょう。住宅購入後の将来に向けて、生活を圧迫しない金額の頭金を準備し、無理なく返済できるローンを組み、お気に入りの住宅で楽しく生活できるように、住宅購入計画を進めていきましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション