10月に日銀が金融政策を修正したことを受けて、固定金利型の住宅ローン金利が上昇しています。住宅ローン金利が上がると、返済額はどの程度変わるのでしょうか? 具体例を挙げて確認していきます。

1.日銀が金融政策を再度修正!

日本銀行は10月31日の金融政策決定会合で、長期金利の上限金利について1.0%を「めど」としました。明確な上限設定を止めて「めど」と入れることで、事実上、1.0%を超える金利上昇も一定程度認めた格好となったわけです。

一方で、短期金利を▲0.1%、長期金利を0%程度とする方針は現状のままとしました。

実際、国内の長期金利は決定会合前の時点で0.995%まで上昇していたため、7月に設定した上限金利「1.0%」に届く前に上限を緩やかにすることで、予防策的な対応をした格好となりました。

2.長期金利の上昇は固定金利型の金利に影響する

全期間固定金利型に代表される固定金利型の住宅ローンの金利は、長期金利に連動して金利が決定されるため、住宅ローン金利の引き上げにつながる可能性があります。もちろん、実際の適用金利は各金融機関が決めるわけですが、実際、銀行大手3行は11月適用の住宅ローン金利では、固定型を前月よりも引き上げ、10年固定型の基準金利の単純平均は0.12%上昇の3.80%と2011年以来12年ぶりの水準になりました。

ちなみに、一般的に、大手銀行の固定型ローンの金利は前月の中旬から下旬頃の長期金利を参考に決定するので、11月の適用金利にはまだ、今回の日銀の長期金利上限再修正は反映されていません。12月以降にさらに固定型の金利が上昇する可能性がある点は要注目ですね。

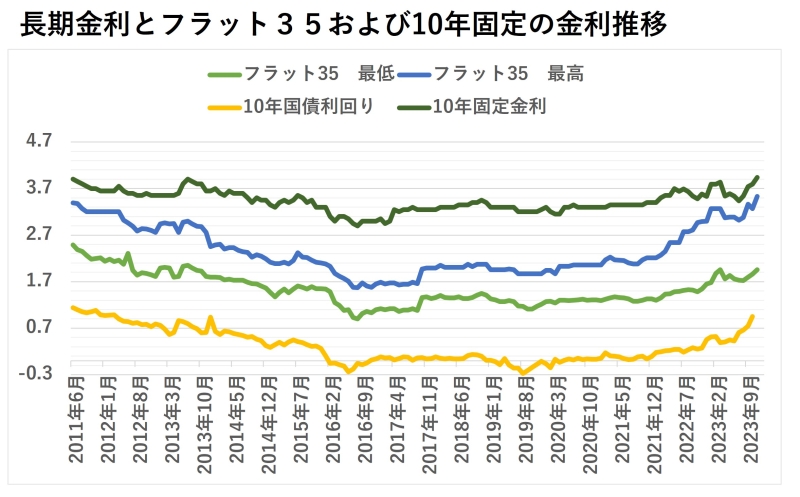

3.長期固定金利型の代表である【フラット35】の金利推移は?

では、固定金利の代表である【フラット35】の金利はどうなっているのでしょうか?

もちろん、依然として金利水準は低いですが、長期金利の代表である10年国債利回り、10年固定金利型の基準金利と比較して見てみると、長期の固定金利は、長期金利にほぼ連動してここ数年は上昇傾向にあることが改めてわかります。

※10年固定金利は三井住友銀行 固定金利特約期間10年物基準金利を参考

特に8月以降、【フラット35】でも最頻の最低金利では、2023年8月1.72%、9月1.8%、10月1.88%、11月1.96%と少しずつではありますが、4ヶ月連続で上昇しています。「金利が上昇!」と聞くと、少しでも早く住宅を買ってローンを組んだ方が良いのでは?と慌ててしまう方もいるかもしれません。

では、実際に金利が上昇することで返済金額がどの程度変わるのか見てみましょう。

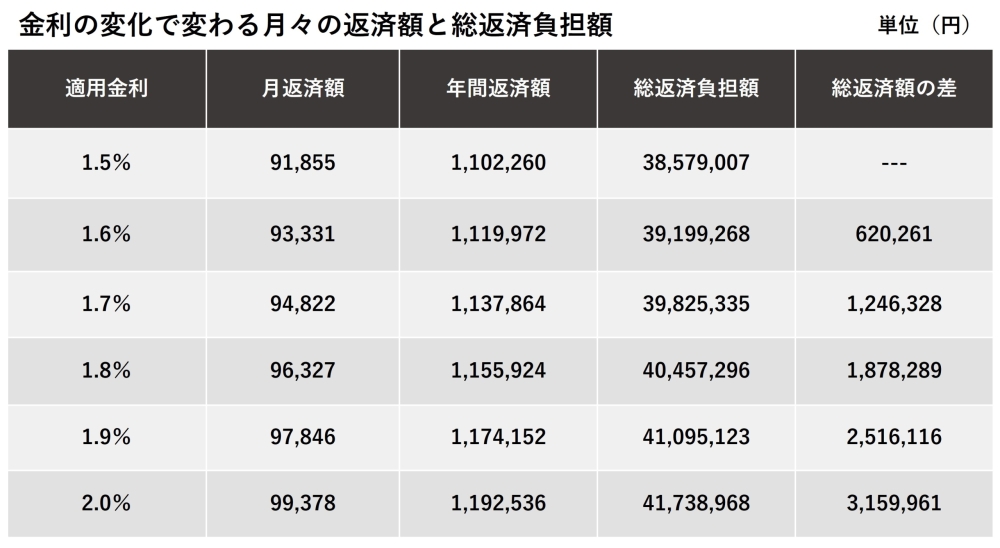

4.金利が変わると月々の返済額と総返済負担額はどれくらい変わる?

ここでは、全期間固定金利型の代表である【フラット35】で3,000万円、35年で借入した場合において、金利が変わることでどの程度月々の返済額および将来の返済総額が違うのか、シミュレーションしてみます。

※便宜上、事務手数料や融資手数料、登記費用などの諸費用は考慮しません。

※適用金利は【フラット35】の最頻最低金利に近い1.5%~2.0%の0.1%きざみとします。

実際に返済額を比較して見ると、0.4~0.5%変わると返済額の差が気になりますが、0.1~0.2%程度金利が変わっただけでは、35年という長期間で考えればあまり変わらないといえるでしょう。

ニュースで「金利上昇」と聞くとドキッとするかもしれませんが、4ヶ月連続金利上昇といっても、上昇幅は0.3%にも満たない幅です。金利が上がるからと慌てて住宅購入を決断せずに、しっかり将来のライフプランを踏まえた資金計画を考えたうえで判断したいところです。

ただし、住宅ローンでは、財形住宅融資を除いて融資実行時点での金利が適用されるため、長期金利の上昇によって、申込み時点で予定していた金利と実際の適用が異なる可能性もあります。金利が上昇した場合でも、無理なく返済できるような資金計画を考えることも非常に重要ですね。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション