家を買うときにどの程度の預貯金が必要なのか、貯金をいくら残すのか悩む人も多いのではないでしょうか。住宅購入後の生活やローン返済をふまえると、頭金を支払っても余裕のある貯蓄額はほしいところです。

この記事では住宅購入に必要な貯蓄額や、いくら貯金を残すべきかなど、家を買う際におさえておきたいポイントを解説します。

家を買うときに必要な資金の種類

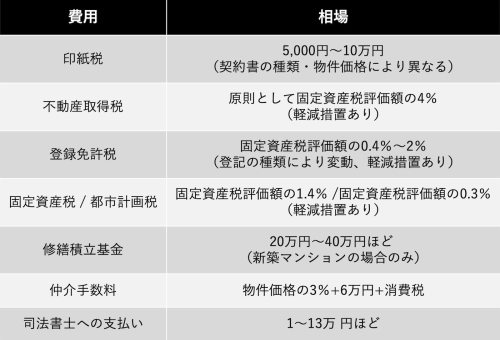

家を買うときには、土地や建物の代金以外にも諸費用が発生します。

不動産取得税・登録免許税などの税金や、登記登録のための司法書士への報酬、仲介業者への仲介手数料などが必要になるので、あらかじめ予算に加えておきましょう。

用意しておくべき頭金の金額

住宅購入では、平均してどれくらいの金額が頭金になっているのでしょうか。国土交通省が行った調査から、住宅の一次取得者(人生ではじめて住宅を購入する人)の購入資金・頭金の平均額を、住宅の種類別に見てみましょう。

頭金の割合がもっとも高いのは中古集合住宅で、次いで中古戸建て住宅です。一方で、頭金の割合がもっとも少なかったのは注文住宅でした。ただし、どの住宅の種類でも平均で少なくとも2割程度の頭金を用意していることがわかります。

頭金がなくても購入はできる

家を買うときには頭金を支払うのが一般的ですが、頭金ゼロでも購入は可能です。ARUHIが行った「住宅購入に関する調査2022」では、頭金なしで住宅を購入した人が17.2%いました。家を買う際に、頭金が絶対に必要というわけではありません。ただし、頭金を支払わないと、ローンの借入額が増えるなどデメリットも発生します。

家を買うとき貯蓄がない場合の注意点

家を買うときに貯蓄がなく、頭金が用意できないと、さまざまな場面で問題が生じます。住宅購入を検討する前に、これから紹介する3つの注意点を参考にしてみてください。

利息負担が増える

貯蓄なしで住宅を購入すると借入額が高くなり、利息負担が増えます。頭金を支払わずフルローンを組むと、借入金に加えて利息分も増え、返済総額が高くなるのが大きな理由です。

また借入総額が増えると返済期間も延び、収入が安定した状況をより長期間にわたり保たなくてはならない点も負担になるでしょう。トータルで考えると、ある程度自己資金を投入したうえでローンを組んだほうが、負担が軽く済むケースも少なくありません。

フラット35では適用金利が上がる

住宅購入でフラット35を利用する場合、自己資金なしでは適用金利が上がる可能性があります。

2023年12月時点では、融資率9割以下の年利が1.910%~3.470%、融資率9割超では2.050%~3.610%です。※参照元:【フラット35】 借入期間:21年以上35年以下の金利「住宅金融支援機構」

借入金額が高くなるため貸し手もより慎重になり、融資率9割以下の利用に比べて審査が厳しく、金利も高く設定されています。

諸費用には現金が必要なときがある

住宅ローンの借入時には、各種契約や土地の引き渡し、着工や上棟式など、諸費用を現金で支払わなければならないこともしばしばです。

住居購入を検討する際は、土地や物件の価格だけでなく、現金が必要な諸費用も加味して予算を立てることが重要です。なお、住宅購入に関わる諸費用を含めて融資を受けるオーバーローンも存在しますが、自己資金で諸費用を用意する場合の住宅ローンよりも金利が高めなので、より負担は重くなります。

住宅購入後に預貯金はいくら残すべき?

住宅購入後に残すべき預貯金は、その人の家族の数やライフプラン、年収、ライフスタイルによって異なります。

ただし、預貯金をすべて住宅購入にあててしまうことは、おすすめできません。購入時には収入状況が安定していても、おもわぬ病気や怪我で休職・離職したり、異動や転職で収入が下がったりする可能性もあります。収入状況が悪くなったときに預貯金が少なければ、生活費や住宅ローン、医療費など、必要なお金が用意できないおそれもあるでしょう。

一般的には、最低でも1ヶ月の生活費の3ヶ月分~半年分の貯蓄があれば、不測の事態に備えられるとされています。収入が途絶えても困ることがないように、最低限の預貯金は残しておきましょう。

住宅購入後に預貯金が必要な理由

最後に、住宅購入後に預貯金が必要な理由を3つ紹介します。解説する内容を参考に、貯金をいくら残すのか検討してみましょう。

急な出費に備えられる

預貯金があると、急な出費に備えられます。

たとえば冠婚葬祭が重なれば、ご祝儀や香典など、現金でなければならない出費が多くなるでしょう。自分や家族が病気や怪我に見舞われれば、入院費や治療費が必要になります。人生には予期せぬ大きな出費があるので、最悪の場合、貯蓄が足りないと新たに借金をすることにもなりかねません。

追加費用が発生する場合がある

家を買うと、追加費用が発生する場合があります。

たとえば注文住宅や分譲住宅を購入する際、オプションを追加したり、建材のグレードを上げたりするケースがあります。中古住宅では、購入後に追加でリフォームをする必要が生じるかもしれません。

いずれもまとまった金額が必要になるので、住宅購入をゴールと考えず、追加の出費の可能性も考えておきましょう。

引っ越し費用がかかる

住宅購入後は、新居への引っ越し費用が発生することも忘れてはいけません。距離や荷物の量などによって変わりますが、新築住居への引っ越しは15万円~20万円が目安です。

また、不要な家具や電化製品を処分する際にもお金がかかります。処分する品や量によっては高額になるケースもあるので、予算はしっかりと組んでおきましょう。

まとめ

家を買うときに必要な預貯金は、住宅の頭金として購入額の2割程度にくわえ、購入に際して発生する諸費用分です。また、購入後にも病気・事故など予期せぬ出費があった際の備えなど、1ヶ月の生活費の3ヶ月分~半年分の預貯金があると安心でしょう。

購入後に預貯金がゼロになることは避け、新居で安心して暮らせるように、あらかじめ余裕のある予算を組んでおくことがおすすめです。

無料シミュレーション