こんにちは、公認会計士の千日太郎です。12月に入ってから日銀正副総裁が緩和政策の出口に言及したことで、投資家の間では早期のマイナス金利政策の解除が意識されています。マイナス金利政策の解除とはすなわち政策金利を上げるということですから、住宅ローンの変動金利も上がることになります。

一方米国では、インフレの鈍化傾向をふまえて3会合連続で政策金利を据え置くことが決まり、米連邦準備制度理事会(FRB)が2024年には利下げに転じる可能性が出てきたことで米金利が低下、景気減速から利下げへの転換時期も早まるという見通しが強まってきています。米国が景気減速しているタイミングで日銀の金融引き締めは難しいでしょう。

当記事では今日までの金融情勢に基づき、2024年の住宅ローン金利の動向について分かりやすくお話ししたいと思います。なお当記事の金利や情報は2023年12月14日時点のものを記載しております。最新の金利情報は、必ず金融機関等の公式サイトをご確認ください。

10月末まではYCC政策の上限引き上げで上昇

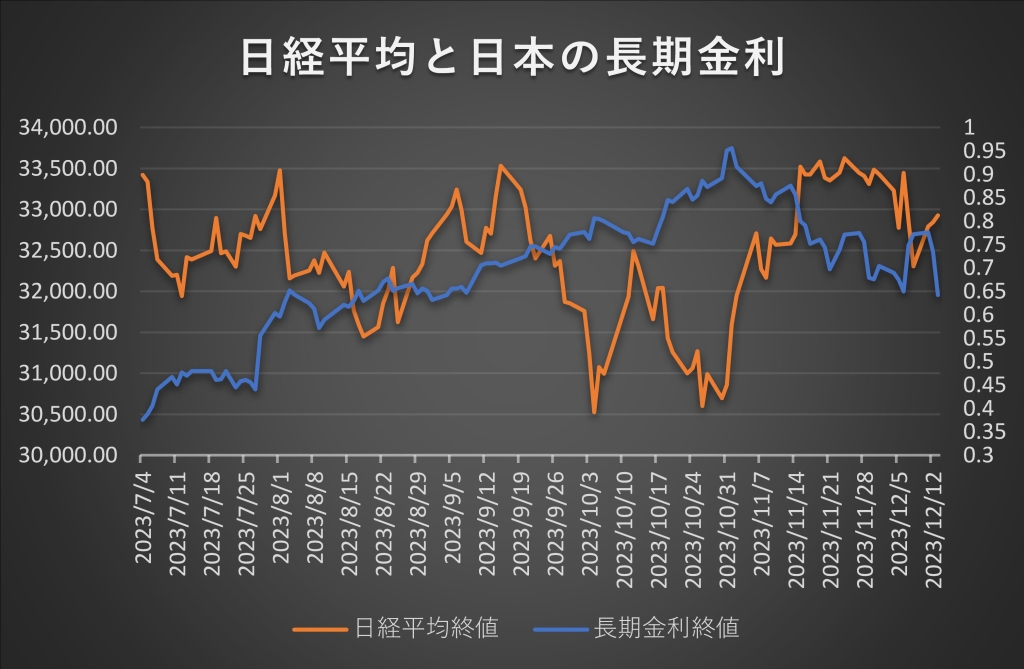

こちらは2023年7月4日から2023年12月13日までの日本の長期金利と日経平均株価の推移をグラフにしたものです。

オレンジの折れ線グラフの日経平均株価は3万円~3万4千円のレンジで上下しながら推移しています。対して青の折れ線グラフの長期金利は、7月から10月末にかけて右肩上がりに上昇した後下がっています。この長期金利の動きの背景には日銀による大規模緩和政策の正常化があります。

7月と10月に行われた日銀の金融政策決定会合では相次ぎYCC(イールドカーブ・コントロール)政策の運用が修正されました。7月の会合では長期金利の上限を0.5%から1%に引き上げ、10月の会合では1%を「上限のめど」に修正し、1%を超えることを一定程度容認することを決めました。わずか3カ月で日銀がYCC政策を修正してきたことによって長期金利は7月4日の0.376%(終値)から11月1日の0.956%(終値)まで上昇したのです。

11月以降の米金利低下の波及と2024年の動向

11月から12月にかけて日本の長期金利が下がってきたのは、米国の長期金利の低下が波及したためです。こちらは2023年7月4日から2023年12月13日までの日米の長期金利の推移をグラフにしたものです。

日本の長期金利は青い折れ線、米国の長期金利はオレンジの折れ線としており、日米を同じ目盛りで比較しました。重ねて比較できるように%の下限を変えており、日本の0%が米国では3.5%となっています。つまり、もともとの金利水準が米国の方は3.5%程度高い水準で推移しており、さらに日本の金利よりも米国の金利の方がダイナミックに動いていることが見てとれると思います。

9月から10月にかけての急激な長期金利の上昇は、9月の米連邦公開市場委員会(FOMC)でFRBの政策金利見通しが示され、高金利政策が続くとの観測が台頭したことが原因です。この米国の金利上昇が日本に波及して長期金利が上昇したことは、日銀が7月に続いて10月にYCC政策を再修正せざるを得なくなった原因の一つでもあります。

その後、米国では物価上昇率が市場の予想を下回ったことで、2024年には利下げに転じる可能性が出てきたことで米金利は低下、FRBは12月13日のFOMCで政策金利を3会合連続で据え置く決定をしました。参加者は同時に公表した経済見通しで2024年に3回分の利下げを予想していますが、利下げの効果は遅れて経済に浸透するため、現時点では影響を読みにくく、米国は2024年も景気後退とインフレの高止まりという両サイドのリスクを抱えることになります。

日銀の正副総裁が出口に言及した背景

氷見野副総裁は12月6日の金融経済懇談会で、大規模な金融緩和政策から正常化していくという「出口」の局面で家計や企業、金融機関に与える影響に言及しました。金融政策の執行を担う日銀の副総裁が、政策変更決定前に、政策変更による影響を具体的に話したことが注目されています。サプライズが目立った前任の黒田総裁時代の日銀とは違い、植田日銀は事前にそれとなくガイダンスを行うスタイルのようです。

次に植田総裁が12月7日の参議院財政金融委員会での答弁で、「チャレンジングな状況が続いているが、年末から来年にかけて一段とチャレンジングな状況になるとも思っている」と述べたことで、大規模金融緩和政策の修正が早まるとの見方が強まり、為替相場は1ドル=141円台後半を付け、8月以来約4カ月ぶりの円高ドル安水準となりました。

米経済が減速すれば、世界経済にもマイナスの影響を及ぼします。これまでもようやく日本が金融政策の正常化を始めようとした時に、米欧の景気悪化によって進められなくなった歴史を繰り返してきました。このままだと、日本が米欧より周回遅れで金融引き締めを試みて失敗する、従来のパターンが見えているのです。

日銀としては米国経済が好調なうちにマイナス金利政策の解除をはじめとする、大規模緩和の正常化を進めたいはずです。日銀の正副総裁が相次いで出口に言及した背景には、市場の予想よりも早期に金融引き締めへ舵を切る可能性について言及することで、事前に準備を促す意図があるのかもしれません。

マイナス金利政策の解除で変動金利はどうなる?

民間の金融機関が主力としている住宅ローンの変動金利は日銀の政策金利の影響を受けると言われます。つまり、日銀が大規模緩和の正常化としてマイナス金利政策を解除すると、変動金利も上昇することになります。

マイナス金利政策の解除に伴う変動金利の上昇は、民間の金融機関が基準金利として設定している短期プライムレートの上昇を伴いますので、新たに住宅ローンを変動金利で借りる人だけでなく、すでに変動金利で借りている人の金利も上がります。つまり全体的にベースアップすることになります。

民間の金融機関は日銀のマイナス金利政策解除が近いと見ているようです。ブルームバーグがエコノミスト52人を対象に12月1日~6日に実施したアンケートによると、日銀が現在マイナス0.1%の政策金利を引き上げる時期は、2024年4月の会合までの予想が67%となったそうです。12月7日の植田総裁の「チャレンジング」発言を踏まえると、さらに早期の利上げを予想する人の割合が増えるかもしれません。

これはエコノミストを対象とした調査ですが、民間の金融機関もほぼ同じ想定をしていると思います。それを裏付けるのが、定期預金の金利引き上げです。まず三菱UFJ銀行が11月1日に定期預金の金利引き上げ(変更前0.002%→変更後0.2%)を発表すると、上げ幅には若干のバラつきがあるものの、他のメガバンクや全国の地銀に波及しました。

このように民間銀行が足並みをそろえて定期預金の金利を上げた背景には、日銀のマイナス金利政策解除が近く行われる見込みであり、住宅ローンの変動金利の上昇も足並みをそろえようという意思の表れではないかと見ています。

通常、各国の中央銀行が利上げを行う場合は1回の会合ごとの上昇幅は0.25%が多いですが、0.2%はその上昇幅とも近似しています。今後、日銀がマイナス金利政策を解除すれば、金融機関にもよると思いますが、定期預金の金利引き上げと概ね同じレンジの0.2%又は0.25%程度の変動金利の上昇が見込まれると考えています。

公的融資【フラット35】の金利動向

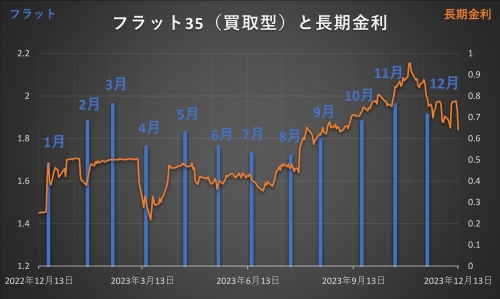

下のグラフは2023年1月から12月までの【フラット35】(買取型)の金利と長期金利の推移です。オレンジの折れ線グラフは長期金利の推移であり、青の棒グラフがその機構債の条件公開のタイミングで決まった【フラット35】(買取型)の金利です。

|

(機構債発表日) |

1月金利 (2022年12月22日) |

2月金利 (2023年1月25日) |

3月金利 (2023年2月16日) |

4月金利 (2023年3月17日) |

|

長期金利 |

0.48% |

0.41% |

0.50% |

0.30% |

|

機構債の表面利率 |

1.02% |

1.01% |

1.09% |

0.95% |

|

【フラット35】 |

1.68% |

1.88% |

1.96% |

1.76% |

|

(機構債発表日) |

5月金利 (2023年4月20日) |

6月金利 (2023年5月19日) |

7月金利 (2023年6月16日) |

8月金利 (2023年7月21日) |

|

長期金利 |

0.47% |

0.38% |

0.42% |

0.47% |

|

機構債の表面利率 |

1.04% |

0.96% |

0.94% |

0.93% |

|

【フラット35】 |

1.83% |

1.76% |

1.73% |

1.72% |

|

(機構債発表日) |

9月金利 (2023年8月17日) |

10月金利 (2023年9月21日) |

11月金利 (2023年10月20日) |

12月金利 (2023年11月17日) |

|

長期金利 |

0.62% |

0.72% |

0.84% |

0.79% |

|

機構債の表面利率 |

1.02% |

1.08% |

1.16% |

1.11% |

|

【フラット35】 |

1.80% |

1.88% |

1.96% |

1.91% |

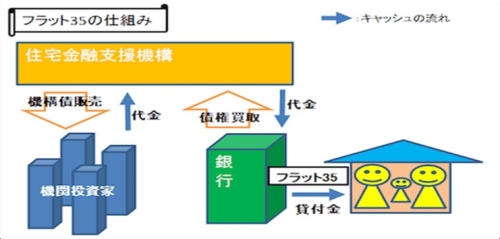

【フラット35】(買取型)は下図のように独立行政法人である住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。

この機構債は毎月20日前後に表面利率を発表し募集します。投資家は機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する建前となっています。

2023年3月から4月の【フラット35】(買取型)の金利低下は、おおむね長期金利の低下幅と同じ幅で下がっています。当時米欧で発生した地方銀行の経営破綻によって投資家がリスクを回避するようになり金利が低下しました。

その後7月と10月に行われた日銀の金融政策決定会合でYCC政策の運用が修正され、長期の上昇に伴い【フラット35】(買取型)の金利も上昇していますが、その上げ幅は抑えられています。住宅金融支援機構が政府に代わって公共的な事業を行うために設立された独立行政法人であり、国民の円滑な住宅金融を目的とするからです。急激な金利上昇局面では、利用者が困ってしまわないように住宅ローンの金利上昇幅を緩やかにして、吸収する対応を行うのです。

また2024年にスタートする【フラット35】の子育て支援策の全貌が明らかとなっています。2024年2月13日資金受取分から新制度が適用となり、ポイント上限と金利引き下げ幅が拡大されています。2024年1月はこの制度の適用前となるため、不公平が生じないようにするため金利は引き下げ方向に振れやすいと見ています。

2024年の【フラット35】については今後予定されている日銀の会合後に長期金利が上昇するシナリオでは上昇は免れませんが、公的融資であるため上昇が抑えられるでしょう。なお長期金利が下がるシナリオでは素直に下がる予想となります。

民間の超長期固定金利の動向

2023年11月から12月にかけて【フラット35】の金利は0.05ポイント下がりましたが、民間の超長期固定金利はさらに大幅に下げる銀行と逆に上げる銀行に分かれています。

りそな銀行は11月の1.615%から12月は1.485%へ0.13ポイント下がり、みずほ銀行は11月の1.93%から12月は1.77%へ0.16ポイント下がりました。これに対して三菱UFJ銀行は0.05ポイント上昇させています。民間の固定タイプの金利が長期金利に連動するというのはあくまで建前です。建前通りに金利を下げるケースもあれば、金利の先高観からあえて上昇させるケースもあるのです。

長期金利の動向は今後の日銀会合によって大きく振れる可能性があります。なお金利が急上昇した場合、前述のように【フラット35】は上昇を抑えてくることが予想されるので、金利を上げにくい状況にはあると思いますが、各銀行の営業方針によって対応に差が出てくると見ています。

まとめ~先行き不透明な状況では複数の住宅ローンで審査を通すべし

日銀総裁の「年末から来年にかけて一段とチャレンジングな状況になる」とのコメントをストレートに読めば、今後の金融政策決定会合で正常化へ向けての動きが出てくることが予想されます。そして、2024年は米国FRBにとっても景気後退とインフレの高止まりという両サイドのリスクを抱える難路となります。

2024年の前半では1月3月4月に会合が予定されています。ただし今のところは日銀がマイナス金利を解除したとして、米国ほど急激に政策金利を上げていくことは無いと見ていますが、変動金利を選ぶということは、「金利が上がっても自分は返済を継続できるか?」「どの程度までならば許容できるのか?」こうした判断を、市況を見ながら随時行うことが必要になってきます。

また、長期金利の動向としては米国ほど大きな上昇にはならないとしても、長く続いてきた金融緩和政策が終わるとなると今までの上昇幅よりも大きな上昇となる可能性があります。

早い段階で一つの金利タイプ、一つの金融機関に決めてしまい、その後の情報収集を怠っていると、割高な金利で住宅ローンを借りざるを得なくなってしまいます。民間と【フラット35】、変動と固定など、複数の金利タイプ、金融機関で審査を通しておき、住宅ローンの実行月まではしっかり情報収集するよう努めてください。

関連リンク:今の年収でいくらまで借りられるの?「アルヒの無料住宅ローンシミュレーション」でチェック!

(最終更新日:2023.12.28)

無料シミュレーション