住宅を購入すると毎年支払わなければならないのが固定資産税です。固定資産税とはどのようなもので、どういった計算で税額が決定するのかよくわからない人も多いのではないでしょうか。

この記事では固定資産税額を決める要素を解説。4,000万円程度の新築マイホームを購入予定の人向けに、4,000万円のマンション・戸建てにかかる固定資産税の計算方法も紹介します。

固定資産税とは?

不動産の所有者に対して課される固定資産税は、不動産のある市町村(東京23区の場合は東京都)に対して納める地方税です。土地・建物それぞれに対して課税され、土地分と建物分を合わせた金額を納める必要があります。

固定資産税は毎年1月1日時点の所有者に納税義務があり、税率は原則1.4%です。市町村ごとに税率を設定できることになっているため、詳細はお住まいの自治体に確認しましょう。中古物件を購入する場合はその年の固定資産税を売主が納め、所有期間に応じて買主と購入時に清算します。

納付時期や納付方法も自治体によって異なりますが、多くの自治体は毎年4〜6月頃に届く納付書で支払います。年4回の分割もしくは一括で納付する形が一般的です。

購入した住宅が市街化区域内に位置する場合、固定資産税と併せて都市計画税も課される場合があります。都市計画税の税率は原則0.3%ですが、こちらも自治体によって異なるため注意しましょう。なお、都市計画税はすべての自治体で課税されるわけではありません。

固定資産税の金額を決める主な要素とは?

固定資産税額はどのような要素を用いて計算するのでしょうか。税額を決める主要な要素を解説します。

土地の固定資産税評価額

土地にかかる固定資産税は次の計算式で求められます。

土地の固定資産税評価額×1.4%=土地にかかる固定資産税額

土地の固定資産税評価額は通常「路線価方式」によって求めます。路線価は道路(路線)ごとに定められるもので、道路に面する土地1平方メートルあたりの価格です。固定資産税路線価は総務省の定める基準にしたがって市町村が定めます。ただし、都市部以外で固定資産税路線価が設定されていない場合、ほかの方法で求められるケースもあります。土地の固定資産税評価額は公示価格の7割程度が目安です。

固定資産税額は更地・宅地・農地といった土地の利用状況によっても異なります。後ほど詳しく解説しますが、宅地については軽減措置が設けられています。

税額は自治体にある固定資産課税台帳を閲覧するか、納付書とともに毎年送られてくる課税明細書で調べることが可能です。購入前に調べるとなると売主の合意を得なければならないため、難しい場合は自治体のホームページより路線価を確認し、大まかに計算する方法もあります。

建物の固定資産税評価額

次に、建物にかかる固定資産税の計算方法も見ていきます。基本となる計算式は次のとおりです。

建物の固定資産税評価額×1.4%=建物にかかる固定資産税額

建物の評価額を算出するにあたっては「再建築価格方式」と呼ばれる方法が用いられます。再建築価格方式とは、評価対象の建物と同じものを評価時点で新築したときにかかると考えられる価格(再建築価格)をベースに建物の価値を評価する方法です。中古物件では築年数に応じた「経年減点補正率」を乗じて評価額を調整します。

建物の固定資産税評価額は建築費用の5〜7割程度、再建築価格の7割程度が目安です。正確な評価額を確認したい場合、土地と同様、自治体にある固定資産課税台帳もしくは売主のもとに送られてきている課税明細書を調べる必要があります。

土地建物按分

上記のように土地と建物で評価方法が異なるため、土地と建物の割合によって、同じ4,000万円の家でも固定資産税は大きく変わってきます。たとえば、「地価が高くなるほど税額に対する土地の割合が高くなる」、「木造よりも建築価格の高いRC造のほうが税額に対する建物の割合が高くなりやすい」といった具合です。

立地や建物構造、築年数などの要素によって土地建物按分は大きく異なるため、一概にマンションと戸建てのどちらか一方の固定資産税が高いということはいえません。

減点補正率

建物の固定資産税評価額の算出にあたっては、建物の経年劣化やニーズの変化を減点補正率で反映します。

すべての中古物件が対象となる経年減点補正率は築年数が古くなるほど数値が小さくなり、再建築価格に乗じることで経年劣化による価値の減少を反映可能です。

ほかにも、劣化が早まる積雪関連地域にある家に適用される積雪寒冷補正率、天災・火災などで通常より劣化が早まっている家に適用される損耗減点補正率、著しく旧式の家、地域の状況で価値が大きく減少すると想定される家などに適用される需給事情による減点補正率があります。

こうした補正率を乗じて計算するため、後述の軽減措置などを加味しなければ、築年数が経過するほど建物にかかる固定資産税は安くなります。なお、経年減点補正率の下限値は0.2です。

RC造マンションのほうが木造戸建てよりも法定耐用年数が長いため、経年減点補正率(木造・非木造の2種類)の低減も緩やかに設定されています。そのため、RC造マンションは木造戸建に比べて建物の価値が下がるスピード(固定資産税評価額が低下するスピード)が遅いでしょう。

軽減措置

住宅にかかる固定資産税には土地・建物それぞれに軽減措置が設けられています。

土地は「住宅用地の特例」が適用され、条件を満たせば固定資産税評価額が減額されます。当措置は「特定空き家」や「管理不全空き家」(2023年12月以降施行予定)として勧告を受けた土地でない限り、ほとんどの住宅用地に適用されるものです。軽減の内容は次のようになっています。

・小規模住宅用地(土地面積200平方メートル以下の部分)

土地の固定資産税評価額を1/6に減額(都市計画税は1/3に減額)

・一般住宅用地(土地面積200平方メートル超の部分)

土地の固定資産税評価額を1/3に減額(都市計画税は2/3に減額)

200平方メートルを超える敷地を持つ戸建ての場合、200平方メートルまでは小規模住宅用地の特例、200平方メートル超過分に関しては一般住宅用地の特例を受けられます。また、都市計画税も軽減されるのが特徴です。

新築マンション・新築戸建ての場合、建物の固定資産税も軽減措置を適用可能です。ただし、床面積が50平方メートル以上280平方メートル以下でなければなりません。軽減措置の内容は次のとおりです。

・新築マンション

当初5年間(認定長期優良住宅は7年間)、建物の固定資産税額×1/2

・新築戸建て

当初3年間(認定長期優良住宅は5年間)、建物の固定資産税額×1/2

税額そのものを減額する措置なので、当初の一定期間のみとはいえ大きな減税効果が期待できます。都市計画税の軽減措置は設けられていません。

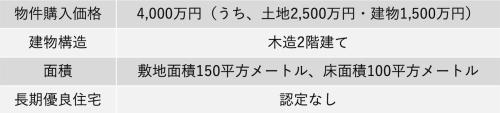

4,000万円の不動産にかかる固定資産税を計算してみよう

最後に4,000万円の不動産にかかる固定資産税を試算してみましょう。ここでは、以下の条件で新築戸建て住宅を購入するケースでシミュレーションしていきます。計算にあたって、土地・建物とも固定資産税評価額は時価の7割で考えるものとします。

前提となる固定資産税評価額は、土地が2,500万円×70%=1,750万円、建物が1,500万円×70%=1,050万円となります。

<土地>

敷地面積が200平方メートル以下なので、土地全体に対して小規模住宅用地の特例が適用されます。

1,750万円×1/6×1.4%≒約4万800円

<建物>

一般の新築戸建てなので、当初3年間の減額措置が適用されます。

1,050万円×1/2×1.4%=7万3,500円

土地・建物を合計した固定資産税額は年間約11万4,300円です。参考までに上記の住宅に居住し続けて減額措置期間が終了したことを想定し、4年目の建物の固定資産税額も見てみましょう。築4年の木造住宅における経年減点補正率は0.67です。

<建物(4年目)>

減額措置の適用が終了し、経年減点補正率を乗じます。

1,050万円×0.67×1.4%≒約9万8,500円

土地の税額と合計すると、4年目の固定資産税額は約13万9,300円。1年目と比べて、年間で約2万5,000円負担が増えることになります。ただし、経年減点補正率が低下していくので、築年数が経過するほど建物の固定資産税額は減少します。

借入可能額や毎月の返済額をチェック!

まとめ

マンション・戸建ての所有者が納める固定資産税は市町村(東京23区の場合は東京都)へ納める地方税の一種で、税率は原則1.4%です。土地にも新築住宅の建物にもそれぞれに特例が設けられており、減税が可能です。

新築住宅の場合、購入時点では固定資産税評価額が決定していないので正確な税額はわかりません。不動産会社の担当者に質問するなどして、購入前におおよその固定資産税額を把握しておくとよいでしょう。

関連リンク:現在の住宅ローン金利はいくら?「アルヒの住宅ローン金利一覧」でチェック!

(最終更新日:2024.04.19)

無料シミュレーション