住宅ローンの月々の返済が難しくなり滞納が続くと、いずれ自宅を差し押さえられるときが来てしまいます。しかし、返済が難しい状況でもどうにかして自宅に住み続けたいと願う人も多いことでしょう。

この記事では、不動産(自宅)の差し押さえとはどういうものか、回避するにはどのような方法があるのか解説します。

住宅ローン滞納による差し押さえとは

住宅ローンを滞納し続けると、抵当権が設定された自宅を差し押さえられてしまいます。まずは、差し押さえの概要を解説しましょう。

差し押さえとは

差し押さえとは、借金や税金などの支払いを滞納している債務者に対し、国の執行機関が金融機関など債権者の申し立てに基づき、強制的に債務者の財産を換金・処分して債権を回収する行為をいいます。

差し押さえは、民事執行法で規定される民事執行手続のうち強制執行手続の一つです。債務者の返済が滞ったとき、債権者が債務者の資産を差し押さえることで、債務者が勝手に財産を処分できないようにします。

債務者が財産を移動したり処分したりするのを防ぐのが目的のため、差し押さえにあたっての事前連絡は行われません。支払いを滞納していると債権者から督促状が届き、それでも支払わないと一括返済を求められます。

なおも応じない場合、債権者の申し立てにより裁判所から支払督促が送付され、債務者からの異議がなければ、仮執行宣言付支払督促が届きます。この時点で、債権者は債務者の財産を強制的に差し押さえることが可能です。

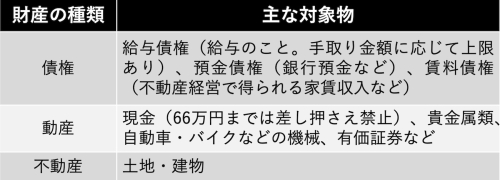

差し押さえの対象となるもの

強制執行手続では、差し押さえの対象になる財産とならない財産があります。差し押さえの対象となるのは、大きく「債権」「動産」「不動産」の3種類です。それぞれどのようなものが当てはまるのか見てみましょう。

一般的には、債権のうち給与債権や預金債権が差し押さえされやすい傾向にあります。また住宅ローン返済の延滞に伴う差し押さえの場合は、自宅に抵当権(後ほど解説)が設定されているため、自宅の土地・建物が差し押さえられるケースが大半でしょう。

反対に差し押さえできないのは、債務者が最低限生活するのに必要なものです。66万円未満の現金、生活必需品、仕事上ないと困るものなどが該当します。

住宅ローン滞納の場合

一般的な差し押さえの概要を解説しましたが、住宅ローン滞納の場合はどのような手続きになるのでしょうか。

住宅ローンが返済できなくなった債務者に対しては、融資している金融機関が融資対象の不動産(自宅)を差し押さえます。金融機関は、差し押さえた不動産を売却処分することで債権を回収するという流れです。

この売却処分の法的な手続きが「競売」です。競売(不動産競売)とは、債権者が担保権を行使して地方裁判所に申し立てたうえで、債務者の所有不動産を強制的に売却することをいいます。競売は裁判所による入札形式で行われ、売却代金は債権回収にあてられます。

抵当権

住宅ローンを融資するにあたり、申込者が返済不能になるリスクに備えるため設定されるのが抵当権です。

抵当権は、融資する金融機関が融資対象の不動産(自宅)に対して設定するものです。返済期間中に債務者が返済不能に陥ったとき、債権者は対象不動産を差し押さえて競売にかけることで債権を回収する権利を有しています。俗に「担保に取る」などというのは、抵当権を設定するという意味です。

住宅ローンを組むときには抵当権設定登記が行われるため、抵当権が設定されているかどうかは土地・建物の全部事項証明書で確認できます。基本的にローンを完済しないと、抵当権の抹消はできません。

>住宅ローン・お借り換え・ご返済・お住まいに関わるお困りごとは 「ビデオチャット相談」で無料受付中

差し押さえを回避し、自宅を手放さない方法

住宅ローンの滞納が一定期間継続すると、最終的に競売まで事態が進み、自宅が差し押さえられて強制退去せざるをえなくなります。差し押さえや競売を回避し、自宅を手放さずに済む方法はあるのか見ていきましょう。

住宅ローンの借り換え

月々の返済が経済的に厳しいのであれば、住宅ローンを借り換えるという方法があります。現在返済しているローンよりも金利が低いローン商品に借り換えれば、毎月支払う利息額が下がり、月々の返済額も軽減できるかもしれません。

ただし、住宅ローンの借り換えには要件が設定されているため、クリアできなければ借り換えはできません。加えて、借り換えには一定の手数料がかかる点も注意が必要です。手数料も考慮して返済負担が軽くなる見込みがあるなら、早めに検討してみてもよいでしょう。

借り換えと並行して行うべきなのが家計の見直しです。浪費をやめて節約する、不要な保険を解約する、携帯電話を格安プランに見直すなど支出を減らす努力も必要となります。

リスケジューリング

病気やケガで入院が必要になったときなど、一時的に返済負担が厳しくなった場合にはリスケジューリングも有効です。リスケジューリングとは、当初に金融機関と設定した返済スケジュールを変更してもらうことを指します。

金融機関と相談し、借入期間の延長、毎月返済額の一時減額、ボーナス返済を行なっている場合の中止や金額の見直し、元金の据え置き(毎月返済額を一時的に利息分のみへ減額すること)などの措置を実施してもらいます。

いずれも一時的な支出を軽減する方法のため、返済総額は逆に増える可能性がある点は要注意です。また、あくまでも返済能力の回復を見越しての方法なので、今後も収入が回復する見込みがないなら、リスケジューリングが認められないこともあります。

債務整理

それでもローン返済が厳しいときは、債務整理を行うのも一つの方法です。特に、住宅ローン以外にも借金がある場合に効果的です。債務整理には「任意整理」「特定調停」「個人再生」「自己破産」の4種類がありますが、住宅ローン滞納で自宅の差し押さえを回避するには特定調停、個人再生の主に2つが利用されます。

【特定調停】

特定調停は、簡易裁判所に間に入ってもらって債権者(金融機関)との話し合いを行い、債務問題の解決を図る方法です。比較的手続きが簡易なため、自分で手続きを進めることができます。自力でやれば弁護士費用や司法書士費用がかからずに済みますが、債権者に対する合意の強制力がないうえ、調停が不成立となる可能性もある点がデメリットです。

【個人再生】

個人再生は、裁判所の許可を得て債務総額を大幅に減額してもらうことができる制度です。債務の返済に関しては、通常「債権者平等の原則」が適用されます。債権者平等の原則とは、複数の債権者に対して債務を負う債務者について、どの債権者も債権額に応じて公平・平等に返済を受けるべきというものです。

しかし、個人再生には「住宅ローン特則」が設けられています。住宅ローン特則が適用されると、住宅ローン以外の債務金額のみ減額。住宅ローン返済額はそのまま残るので、自宅を所有し続けることができます。住宅ローンの返済負担は変わりませんが、それ以外の支払いが軽くなる結果、経済的に余裕が生まれるでしょう。また、リスケジューリングにより返済期間を最大10年延長できる可能性もあります。

なお、住宅ローン滞納の場合、住宅ローンも含めて「任意整理」を実行すると抵当権が実行されてしまい、差し押さえや競売を回避できないケースが多いため、それぞれ金融機関に相談したほうがよいでしょう。「自己破産」だと自宅を差し押さえられ住み続けることはできません。

リースバック

リースバックを活用して、家賃を支払いながら自宅に住み続ける方法もあります。リースバックは、住んでいる自宅をいったん不動産会社へ売却し、あらためて賃貸借契約を締結することで、同じ家に住み続ける手法です。

通常リースバックを目的として不動産会社に売却する場合、抵当権を抹消する必要があります。つまり、売却代金を充当するか、売却による不足分を調達するなどして、住宅ローンを完済しなければなりません。

そのため、債権者と協議して任意売却を行い、買主をリースバックする不動産会社に指定する方法がとられるケースもあります。

まとめ

住宅ローンの延滞が一定期間続くと、最終的には自宅を差し押さえられて競売にかけられてしまいます。住宅ローンの支払いが厳しい状況でも自宅を手放したくない人は、上で紹介した4つの方法で差し押さえの回避を試みましょう。

どの方法を取るにしても早い段階での対処が功を奏すため、面倒でも手続きを後回しにせず、できることから着実に進めていくことが大切です。

関連リンク:今の年収でいくらまで借りられるの?「アルヒの無料住宅ローンシミュレーション」でチェック!

(最終更新日:2024.01.05)

無料シミュレーション