住宅を購入する際、ほとんどの人が住宅ローンを利用しているでしょう。住宅ローンは返済が長期にわたることが多いため、ローン残高がどのくらいなのかは気になるところです。本記事では、住宅を購入した人が抱えている住宅ローン残高を、統計から年代別・収入別・地域別に見ていきます。

統計から見る住宅ローン残高の平均値

国土交通省の「令和4年度住宅市場動向調査報告書」によると、住宅ローンを抱えている世帯は、注文住宅取得世帯で8割以上、分譲集合住宅世帯で約6割に上っています。住宅ローンの残高はどのくらいになるのか、統計から平均値を年代別、収入別、地域別で見ていきます。

年代別住宅ローン残高の平均値

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、住宅ローン残高の年代(世帯主の年代)別の平均値は以下の通り(2人以上世帯)です。

調査結果から、30歳代のローン残高が最も多いことがわかります。

30歳代は、結婚や出産などでライフステージが大きく変化する年代であり、それに伴い住宅購入に至るケースも多いでしょう。住宅ローンを組んだばかりなので、他年代に比較してローン残高が多くなっていると推察できます。

30歳代の次にローン残高が多いのが40歳代ですが、30歳代に比較すると300万円ほど低い数字です。このことから、30歳代から40歳代にかけてローンの返済が進んでいることがわかります。

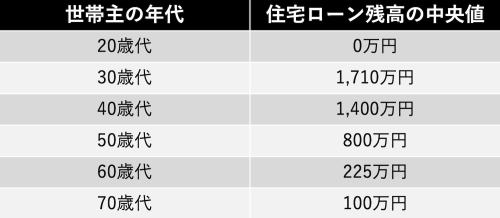

年代別住宅ローン残高の中央値

住宅ローン残高の年代別の中央値は以下の通り(2人以上世帯)です。

中央値でも、ローン残高は30歳代が最も多く、年代が進むにつれて残高が減少していくことが顕著に見て取れます。なお、20歳代の中央値が0万円になっているのは、そもそも住宅ローンを組んでいない人が多数派であることを表しています。

年間収入別住宅ローン残高の平均値

続いて年間収入別の住宅ローン残高を見てみましょう。

住宅ローンは借り入れの際に審査があります。審査には年齢や勤続年数などさまざまな確認項目がありますが、年収もその一つです。また、年収に占める年間返済額の割合である返済負担率も重視されています。

年収が多くなるほど、ローン残高も多くなっているのは、年収が多いほど借りられる金額も多くなるためと推察できます。

※出典:国土交通省住宅局 令和4年度民間住宅ローンの実態に関する調査結果報告書

地域別住宅ローン残高の平均値

地域別での住宅ローン残高の平均値は以下の通り(2人以上世帯)です。

地域別では関東、中部、近畿の平均額が他の地域に比較して高くなっています。この3地域は東京、名古屋、大阪の大都市圏を擁する地域です。住宅価格が高いため、借入額も高額になっていると推察できます。

さらに、2022年のエリア別の平均年収ランキングも関東、東海(中部)、関西の順になっていることから、年収の多いエリアは住宅ローン残高も多い傾向にあるといえるでしょう。

出典:知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査]

出典:doda「年収の高い都道府県は?平均年収ランキング(47都道府県・地方別の年収情報)【最新版】」

借入可能額や毎月の返済額をチェック!

住宅ローン残高で注意すべきポイント

住宅ローンは、返済を終えるまでに長い期間がかかります。返済はできれば早めに終えたいものですが、無理は禁物です。住宅ローン残高で注意すべきポイントについて以下に紹介します。

定年退職時の残高を試算する

住宅ローンを設定すると、契約した金融機関から元金と利息の内訳や月々の返済額、借入金残高などが記載された「返済予定表」が提示されます。

給与所得者であれば、この表で定年退職時のローン残高を確認できます。なお、変動金利の場合は半年間分、期間固定金利なら固定期間終了までの返済予定表が発行されます。また、繰り上げ返済をすると、元金や利息の内訳などが再計算された返済予定表が発行されます。

長期の住宅ローンを組んだ際は、定年退職時の残高がどのくらいの金額になるかに注意が必要です。定年退職後は収入が大きく減少するため、退職金で一括返済できる額なのか、定年後も年金その他の定期収入で返済が見込めるのかなどを考えておきましょう。

返済負担率25%がポイント

返済負担率にも注意が必要です。返済負担率は、年収に占める返済額の割合のことで、1ヶ月の返済額を世帯月収で割って算出します。一般的に返済負担率は25%以下が望ましく、月々の返済に余裕のある数字とされています。

返済負担率は前述の通り住宅ローン審査のチェック項目にもなっていて、金融機関ごとに上限が設定されています。住宅金融支援機構の「2022年度 フラット35利用者調査」によると、返済負担率25%未満が55.9%、25%以上が44.1%となっています。

なお、住宅ローン審査における返済負担率の基準は、フラット35の場合は、年収が400万円未満で30%以下、400万円以上では35%以下です。

頭金は多ければいいのか

住宅購入代金の一部を最初に支払う頭金(自己資金)の割合も重要です。頭金が多ければ融資額が少なくて済み、返済額は低くなります。

とはいえ、住宅購入時に無理をして頭金を多額に支払ってしまうと、子どもの教育資金や車の購入など、その後のライフイベントに必要な資金が不足してしまうかもしれません。事故や病気、失業など不測の事態に備えるためにも、ある程度の資金は手元に残しておく必要があります。

一般的に、住宅購入の頭金は、購入代金の10~20%が目安とされています。ただし、必ずしもその割合で頭金を用意しなければならないというわけではありません。金利が低く、住宅ローン控除が充実している現在は、住宅ローンを賢く活用する視点も大切でしょう。

返済期間は長ければよいのか

住宅ローンの返済期間は、通常では35年が最長です。返済期間が長ければ月々の返済額が少なくて済むので、負担感は下がります。その分の資金を貯蓄や老後資金などに回すこともできます。

前述した定年退職時の返済問題とも関連しますが、退職後も返済にメドが立つのであれば、低金利の現在はなるべく返済期間を長期にするほうが有利といえるでしょう。長期間でローンを組んで、余裕のあるときに繰り上げ返済をするようにすれば、無理なく返済期間を短縮できます。

ただし、変動金利を選択している場合は、金利の上昇に注意しましょう。

まとめ

多くの人にとって、家は人生最大の買い物であり、住宅ローンは人生最大の借入金になるでしょう。多額の借り入れをするのは負担が重いと感じるかもしれませんが、適正に活用すればリスクは抑制できます。

住宅ローンを組む際は将来を見通して、頭金の金額や定年時の残高、返済負担率などに留意し、無理のないマネープランを立てるようにしましょう。

(最終更新日:2024.04.19)

無料シミュレーション