今利用しているものよりも金利の低い住宅ローンが見つかった場合、借り換えをすると負担軽減になる可能性があります。しかし、場合によっては逆に負担が重くなることも。そのため、住宅ローンの借り換えをしようかどうか迷っている人もいるでしょう。

そこでこの記事では、住宅ローンを借り換えるメリット・デメリットや、借り換えをすすめる人の特徴について解説します。

住宅ローンは借り換えられる?

住宅ローンの借り換えとは、新たに住宅ローンを借り入れし、その資金により金融機関のローン残高を一括返済する仕組みです。この方法により、基本的に住宅ローンは借り換えできます。

借り換えを希望する際は、まず借り換え先の金融機関を見つけ、今借りている金融機関に相談しましょう。審査を経て融資が実行されると、旧金融機関への一括繰り上げ返済が行われ、新金融機関に抵当権が移ります。

住宅ローンの借り換えができないとき

住宅ローンの借り換えは、次のような状況や借り換え先によってはできないこともあります。

同じ金融機関での借り換え

同じ金融機関内での借り換えは、基本的にできません。

利用中の金融機関の金利が数年前に融資を受けたときよりも下がっているなら、新たにローンを組んで、より低金利で同じ金融商品を利用したいと考える人もいるでしょう。しかし、条件が異なったとしても同じ金融機関での借り換えは基本的にできません。

金融機関にとってはただ適用金利が下がるだけでメリットがなく、こういった借り換えは受け付けていないからです。もし同じ金融機関で金利を下げたいのであれば、条件変更の交渉を行うのが一般的です。

また、同じ金融機関でも異なる住宅ローン商品なら、借り換えが可能な場合もあります。ただし、同じ金融機関における借り換えだとしても、所定の手続きやローン審査などは必要です。

フラット35以外の公的住宅ローンへの借り換え

フラット35以外の公的住宅ローンへは、住宅ローンの借り換えができません。

住宅ローンには、民間ローンと公的ローンの2種類があります。公的ローンの種類は、住宅金融支援機構による財形住宅融資と、各自治体による自治体融資、そして住宅金融支援機構と民間金融機関が提携して行うフラット35の大きく3つです。

そのうち、財形住宅融資と自治体融資への借り換えは、原則としてできません。一方で民間・公的の中間的な存在であるフラット35は、借り換えが認められています。ただし、質の高い住宅の取得により優遇金利が受けられるフラット35sへの借り換えは、規定により借り換えはできません。

借換先の審査に落ちたとき

住宅ローンの借り換えを希望していても、借り換え先の審査に落ちてしまうこともあります。

もともと融資を受けている金融機関で住宅ローンの審査に通っていても、借り換えの際には新たに審査を受けなければなりません。

一般的な住宅ローンの審査では、借り手が安定的な収入を継続して得ているかを重視するとされています。そのため年収が下がっていたり、雇用形態が変わっていたり、転職直後だったりすると、審査が不利になっている人もいるでしょう。

今の住宅ローンを滞納している、もしくは延滞した過去があるなど、これまでの返済状況も審査に響く場合があります。

住宅ローンを借り換えるメリット

住宅ローン借り換えは必ずできるものではありません。しかし、借り換えできると大きなメリットを得られることもあります。ここでは、住宅ローン借り換えにおけるメリットについて解説します。

支払う金利を減らせる可能性がある

住宅ローンを借り換えると、借り換え後に支払う金利を減らせる可能性があります。より金利の低い住宅ローンなら、毎月の利息分の支払いを軽減できるでしょう。

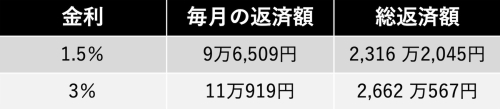

以下の条件のときに借り換えを行う場合、金利が1.5%と3%でどのくらい総返済額が変わるのか記載します。

・借入残高/2,000万円

・ボーナス返済/なし

・返済方法/元利均等

・残りの返済期間/20年

・固定金利

金利が1.5%低いところで借り換えた場合、毎月の返済額は約2万円、総返済額は300万円ちかく減らすことができます。借り換えの手数料を考慮しても、お得といえるでしょう。

同時にリフォーム資金を借りられる商品がある

金融機関によっては、借り換えの際にリフォーム資金も含めて融資を受けられる場合もあります。

一般的に、リフォームを目的としたリフォームローンは住宅ローンに比べて金利が高い傾向にあります。また、住宅ローンの用途にリフォームは含まれていないケースも少なくありません。

しかし、借り換えとリフォームがセットになった金融商品であれば、住宅ローンの金利の低さでリフォーム資金の融資も受けられます。ローン借り換えと同時に大規模なリフォームを行いたい人におすすめの方法です。

住宅ローンを借り換えるデメリット

住宅ローンを借り換えると、デメリットが生じる恐れもあります。借り換えを検討する際には、これから紹介するデメリットも知っておきましょう。

新たに審査を受ける必要がある

住宅ローンを借り換える際には、新たにローン審査を受けなければなりません。そのため、収入証明書や住宅の価値を証明する書類など、再度必要書類を準備する手間がかかります。

また、借り換え時のローン審査では、一般的な住宅ローンの審査と同じく年齢や年収、過去の返済状況などがチェックされます。前に述べた通り、以前より条件が不利になっていると、審査に通らない可能性もあるでしょう。

手数料がかかる

借り換えの際には、手数料がかかります。融資事務手数料や印紙代など数種類あり、合計すると融資額の約3%が一般的な相場です。たとえば融資額が1,000万円なら、借り換え時の手数料は計30万円ほどの計算になります。借り換え元の繰り上げ返済にも手数料がかかる場合は、3%以上になることもあるでしょう。

抵当権移転登記にも費用はかかります。仮に借り換えにより金利が下げられても、こういった費用で相殺されてしまうこともあり得ます。そのため、借り換えでどれくらい支払額が減らせるかをシミュレーションし、かかる費用よりも効果があるかどうか確認しましょう。

住宅ローンを借り換えるべき人の特徴

住宅ローンの借り換えがおすすめの人には、いくつかの特徴があります。どのような人が住宅ローンを借り換えるべきなのか解説します。

金利が高いときに契約した人

金利が高いときに住宅ローンを組んでしまった場合、自分が契約している住宅ローンよりも金利が低い商品がたくさんあるケースもあるでしょう。そういった人は、借り換えをし、適用金利を下げることで、総支払額を大幅に抑えられる可能性が高いでしょう。

ただし、変動金利の商品に借り換えた場合、再度金利が上昇したときに支払う金利分が多くなるかもしれません。

まとめ

住宅ローンの借り換えは基本的に可能ですが、借り換え先やローン審査の結果によってはできないケースもあります。

借り換えは金利を下げられたり、リフォーム資金とあわせて融資が受けられる商品を選べたりとさまざまなメリットがある一方で、借り換え時の手数料でかえって支払額が増してしまう可能性があることにも注意が必要です。

住宅ローンの借り換えを検討するなら、事前にしっかりとシミュレーションを行い、本当に借り換えのメリットがあるかどうか確認しましょう。

無料シミュレーション