国の「所得倍増計画」を受けて、2024年から新NISA制度が始まります。非課税期間が無期限となり、投資限度額も年間360万円まで拡大されます。せっかくの非課税枠を有効に使うために、現行NISAと新NISAの違いを知り、新NISAの活用法を考えてみましょう。

そもそもNISA制度とは

NISAとは「少額投資非課税制度」のことで、「NISA口座」を開設して「上場株式」や「株式投資信託」などを購入すると、売却益や配当金などが非課税になる制度です。

2023年までのNISA制度には「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3種類があり、それぞれ年間の非課税投資枠や保有期間などが異なります。2023年中のNISA制度の概要をまとめてみました。

一般NISAとつみたてNISAは毎年いずれか一方を選択し、NISA口座を開設する金融機関の変更も毎年可能です。

一般NISAの年間投資枠は120万円で、非課税期間は最長5年間です。そのため、5年以内に資産を売却して利益を確定するのが原則です。売却しない場合、ロールオーバーの手続きを行うと、次の年の一般NISA投資枠に値上がり益も含めて資金を移し、新たに5年間非課税で運用を行うことができます。5年以内に何の手続きもしないと、自動的に課税口座に資金が移り、せっかくの非課税効果を享受できません。また、NISA口座で運用して損失が出ても、他の課税口座で金融商品の売却や配当金で得た利益との相殺(損益通算)ができません。損益通算ができないのはつみたてNISAやジュニアNISAも同様です。

一方、つみたてNISAは年間の投資枠は40万円と少ないものの、保有期間は20年と長期間です。少額ずつ長く積み立てることで、高値安値の時期を選ばず、平均の購入単価を下げながら複利運用の効果を期待できます。その代わり、対象となる運用商品が限定されます。手数料が一定水準以下で毎月分配型でないことなど、金融庁が示した基準を満たすことが必要で、2023年4月27日時点の対象商品は、指定インデックス投資信託192本と上場投資信託(ETF)8本です。

ジュニアNISAについては、投資可能期間が2023年で終了となるのに伴い、2024年以降は子どもの年齢にかかわらず非課税での払い出しが可能になります。なお、非課税期間5年が終了しても、18歳になるまでは非課税で資産の保有が可能です。

現行NISAと新NISAの違い

2024年以降は、現行の一般NISAとつみたてNISAが1つになった新NISAが始まります。現行NISAと新NISAの違いを比較してみましょう。

現行NISAと新NISAの主な違いは以下の6点です。

①非課税で保有できる期間の無期限化

現行の一般NISAは5年間、つみたてNISAは20年間で、その間に利益を確定しなくてはなりません。新NISAでは期限がなくなったことで売却時期の自由度が増します。

②口座開設期間の恒久化

現行のNISA制度の口座開設は2023年までの期限付きでした。新NISAの口座開設が恒久化することで、継続的な投資が可能になります。

③つみたて投資枠と成長投資枠の併用が可能

現行NISAでは一般NISAとつみたてNISAの併用ができません。新NISAでは、一括投資は成長投資枠に限られていますが、つみたて投資枠との併用が可能で、全額を積立投資に充てることもできます。

④年間投資枠の拡大(成長投資枠年間240万円、つみたて投資枠年間120万円、年間最大投資枠360万円)

現行NISAでは一般NISAは年間120万円、つみたてNISAは年間40万円のいずれかが年間投資枠の上限でした。新NISAでは成長投資枠とつみたて投資枠を合わせた年間360万円の投資が可能になります。

⑤非課税保有資産限度額は合計1,800万円

成長投資枠は1,200万円が上限ですが、つみたて投資枠と併せて1,800万円まで非課税枠に投資できます。最大で元金1,800万円とその収益を非課税口座で保有できます。

⑥資産を売却して空いた枠の再利用可

現行NISAでは、商品を売却して非課税枠が空いても再利用することができませんでした。新NISAでは非課税口座で運用している資産を売却し、空枠が出た際には再投資が可能となります。年間の非課税投資枠の範囲内で、1,800万円(うち成長投資枠1,200万円)を超えなければ、何度でも商品を売却して他の商品を購入することができるようになります。

新NISAへスムーズに移行する方法

現行NISAと新NISAは完全に分離された制度となります。そのため、現在NISA口座で運用している資産をそのまま新NISAに移行することはできず、ロールオーバーもできません。もし、現在のNISA口座で運用している資産を新NISAで運用するなら、一度売却して現金化してから、新NISAの口座で新たに対象商品購入し運用することになります。

現在のNISA口座で運用している資産は、非課税期間が終了するまで非課税で運用を続けることができます。もし、2023年中に投資した場合、一般NISAなら2027年まで、つみたてNISAなら2042年までに売却すれば、運用益は非課税で受け取ることができます。

なお、現行NISAの口座を持っていれば、手続きをしなくても自動的に同じ金融機関に新NISA口座が開設されます。

新NISAになってから投資を始めようと思っている人もいるかもしれません。しかし、現行NISAの非課税枠は新NISAとは別枠で利用できること、現行NISA口座を持っていれば新NISA口座が自動的に開設される利便性から、2023年中のNISA口座の開設を検討してみるのもよいのではないでしょうか。

新NISAの活用法

年間投資枠が360万円まで広がっても、上限まで利用できる人は少数派でしょう。新NISAは成長投資枠とつみたて投資枠が分かれていますが、成長投資枠も含めすべての枠を積立投資で利用することも可能です。

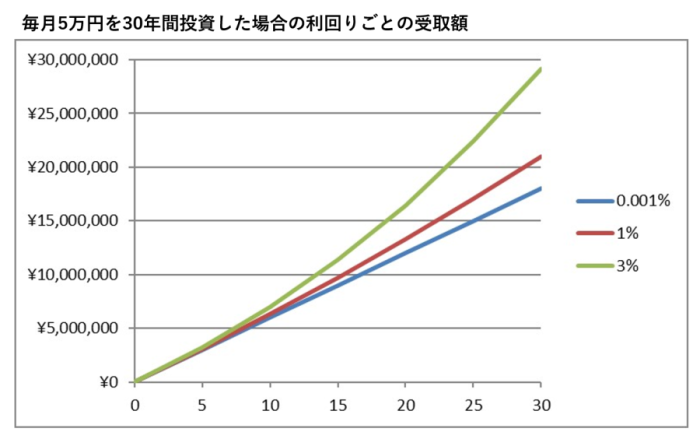

30歳から毎月5万円ずつ積立投資を始めれば、30年後の投資額はちょうど1,800万円となります。もし、年利1%で運用できれば30年後の資産の残高は約2,098万円、年利3%で運用できれば約2,914万円です。増えたお金に税金がかからず、そのまま受け取ることができるのは大きなメリットです。

現在の大手銀行の普通預金の金利0.001%では同条件で積み立てても30年間で2,693円しか増えません。しかもそのうち20.315%は税金で差し引かれます。もちろん、3~6ヶ月分の生活費を残し、運用状況が悪い時に売却しなくてよいように最低限の積み立ては預金で行うのが大原則です。しかし、少しずつでもNISA口座を利用してコツコツ投資をする意識を持った人と、何もしなかった人では将来の資産に大きく差がつく可能性があります。

目先の上がり下がりではなく、長い時間をかけて上がったり下がったりしながら少しずつ増やす投資を、新NISAをきっかけに始めてみてはいかがでしょうか。

無料シミュレーション