自動車保険には、すべての自動車に加入が義務付けられている自賠責保険と利用者の判断で加入する任意保険があります。この2つの保険はそれぞれ、事故が起きた場合の補償範囲・補償金額が異なります。自動車を購入した場合には、この2つの保険の仕組みを正しく理解し、正しいプランに加入することで、事故を起こした際に十分な保険金等をもらうことができます。

また、任意保険は保険金額や補償内容を自由にカスタマイズすることができるので、保険の仕組みを理解し自身のカーライフに合った補償だけを選択するようにすれば保険料の節約にもなります。

この記事では、自動車保険の種類や補償内容、保険料節約のポイントを解説します。

自動車保険は大きく分けて2種類

自動車保険は、以下の2つに分類されます。

自賠責保険(強制保険)

自賠責保険は、すべての自動車に加入が義務付けられており、強制保険とも呼ばれます。

自賠責保険は、自動車の運行中、相手を死傷させてしまった場合のみ補償します。自分や相手の物損(車を含む)、自分のけが・死亡に対しては補償されません。また、相手を死傷させてしまった場合、保険金額にも上限があります。

自賠責保険の補償内容や保険料は、どこの保険会社で契約しても同じです(離島などの一部地域を除く)。

任意保険

任意保険は、その名のとおり、加入は任意ですが、相手のけが・死亡だけでなく、自分のけが・死亡に対する補償、自分や相手の『物』に対する補償を付けることも可能です。

任意保険は、保険金額や補償内容をカスタマイズし、自分に合った内容で契約できるため、設定した補償内容や加入する保険会社によって、保険料は異なります。

保険料を節約したい場合、任意保険の加入をためらう人もいるでしょう。ですが、加入するメリットは多くあります。

事故の際には、ロードサービスはもちろん、保険会社の専任スタッフによる示談交渉が受けられること、また特約をセットすることにより、さまざまなアクシデントにも備えることができます。

何よりも、高額な賠償が発生した場合、自賠責保険だけでは賄えない可能性が大いにあるため、やはり任意保険には加入しておいたほうが安心といえます。

自動車保険の補償内容

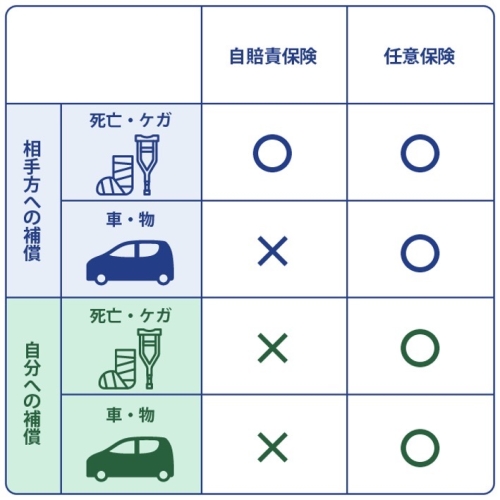

自動車保険の補償は、「相手方への補償」と「自分への補償」に分けることができます。また前述のとおり、自賠責保険と任意保険では補償される範囲が異なります。

1.相手方への補償

1-1.相手方のけが・死亡に対する補償

自動車事故で、相手(相手の車の搭乗者、歩行者)を死傷させてしまった場合、自賠責保険でも補償されます。しかし、自賠責保険では、事故の相手が死亡した場合でも、支払われる保険金は3,000万円が上限です。

任意保険では、自賠責保険の保険金額を超える部分をお支払いする「対人賠償保険」があります。「対人賠償保険」は、補償額の上限がない無制限を設定して契約が可能です。対人事故の賠償金額は、億単位など非常に高額になる傾向があるため、自賠責保険では足りない部分の損害を補う「対人賠償保険」は必須の補償といえます。

1-2.相手方の車・物に対する補償

相手方の車や建物・ガードレールなど、『物』に与えた損害を補償するには、任意保険への加入が必要です。

任意保険には、相手方の『物』に対する補償として、「対物賠償保険」が備わっています。物損事故はそれほど高額にならないと思われがちですが、高価な積荷の破損や営業損害などで、高額賠償となることもあります。特に免許証を取り立ての方などは補償を受けられるよう、「対物賠償保険」に加入しておくとよいでしょう。

2.自分への補償

2-1.自分のけが・死亡に対する補償

自分を含む、契約自動車に乗車中の方のけが・死亡に補償する保険として、任意保険には「人身傷害保険」と「搭乗者傷害保険」があります。

両者の大きな違いは支払われる保険金です。人身傷害保険は過失割合に関係なく、設定した保険金額を上限として、治療費や休業損害など、実際の損害額が支払われます。それに対し、搭乗者傷害保険は、けがの部位や程度によって、決められた保険金額が支払われます。

2-2.自分の車・物に対する補償

自分の『物』に対して必要となる補償は、契約自動車に対する補償が主となります。自分の車が事故によって壊れた場合や盗難にあった場合、任意保険の「車両保険」で備えることができます。「車両保険」には、補償範囲の広い「一般車両」タイプと、単独事故や当て逃げなど相手不明の事故は補償されない「車対車+限定A」タイプがあり、どちらかを選んで加入することができます。

自動車保険を見直すタイミング

任意保険は運転者の年齢や運転歴、運転者の範囲、走行距離、契約自動車の車種など、さまざまな条件をもとに保険料が決められています。そのため、保険料を節約するには、自身のカーライフに合わせて加入している保険内容を見直すことが有効です。

1.保険の更新時期

保険の満期日が近くなると、保険会社からメールやはがきでお知らせが来ます。補償内容や次年度の保険料などが記載されているので、年齢条件や運転者限定を見直す必要はないか、不要な特約がついていないかなど、細かく見直してみましょう。また、ほかの保険会社で見積りをとり、各社の保険料を比べてみるのもおすすめです。

要チェック:SBI損保なら個人情報不要で簡単お見積もり!

2.運転者の範囲が変化したとき

子どもが独立するなど、契約自動車の運転者が減った場合、補償の対象を運転者と配偶者に絞ることで保険料の節約が可能です。

また、運転する人の年齢を限定すると、保険料は割引かれます。子どもなど若い年齢の運転者が減った場合、あるいは自分が誕生日を迎え年齢が上がったときは、年齢条件を変更できるかどうか確認してみましょう。

3.車の使用目的を変更するとき

これまで車通勤されていた方が、通勤に車を使わなくなった場合、保険会社に連絡しましょう。契約自動車の使用目的を「通勤・通学」から「日常・レジャー」に変更すると、保険料の節約が可能です。意外と忘れがちなポイントですので、覚えておくとよいでしょう。

自動車保険(任意保険)を節約するときの注意事項

任意保険の保険料を節約するために、安易に補償を削ることは避けましょう。必要な補償を削って、その分の補償が受けられなくなってしまっては、本末転倒です。

前述のように年齢条件や運転者限定、使用目的を整理してから、任意保険のプランを見直すようにしましょう。

例えば、任意保険の補償の一つである車両保険に加入していると、契約自動車が事故によって壊れてしまった場合や盗難にあった場合、修理費用や買替費用を保険金で賄うことができます。車両保険は、補償範囲が広い「一般車両」と補償範囲が一部限定された「車対車+限定A」(エコノミー型、車対車+Aなどともいう)の2種類があります。「車対車+限定A」では標識やガードレールへの衝突・接触などの単独事故や、あて逃げなどの相手がわからない事故は補償されません。事故で車が破損したとき、貯蓄で賄うことが難しい場合や、ローンを組んでいる場合は、「一般車両」に加入していると安心です。

しかし、保険会社や車種によって違いはありますが、車両保険に加入すると、保険料は2倍近くあがることがあります。まずは自身に車両保険が必要なのかどうかを検討してみましょう。

まとめ

任意保険の保険料は、さまざまな条件によって変わってきます。節約したいからと言って、安易に補償を削りすぎると、いざというときに必要な補償が受けられなくなってしまいます。

適切なタイミングで現在の保険内容を見直し、また車両保険など保険料に大きくかかわってくるところはあらためて検討してみましょう。

SBI損保の自動車保険なら、必要な補償だけを細かく選ぶことが可能です。割引も多数用意されていますので、まずはお見積りをしてみてはいかがでしょうか?

SBI損保の自動車保険:詳しくは[こちら]

(最終更新日:2023.06.28)

無料シミュレーション