そろそろマイホームを手に入れようと考えているものの、もう少し予算を増やしたいという人もいるのではないでしょうか。自己資金が貯まるまで待っていると、タイミングを失くしてしまったり、金利が上昇してしまったりといったことも起こりえます。

そんなときに助けてもらう一つの方法が、親からの贈与です。なぜなら、非課税枠を上手に使って、マイホームのための資金を贈与してもらう方法があるからです。今回は、これからマイホームを取得するときに、親からのせっかくの贈与を賢く活用するための3つの方法について考えていきましょう。

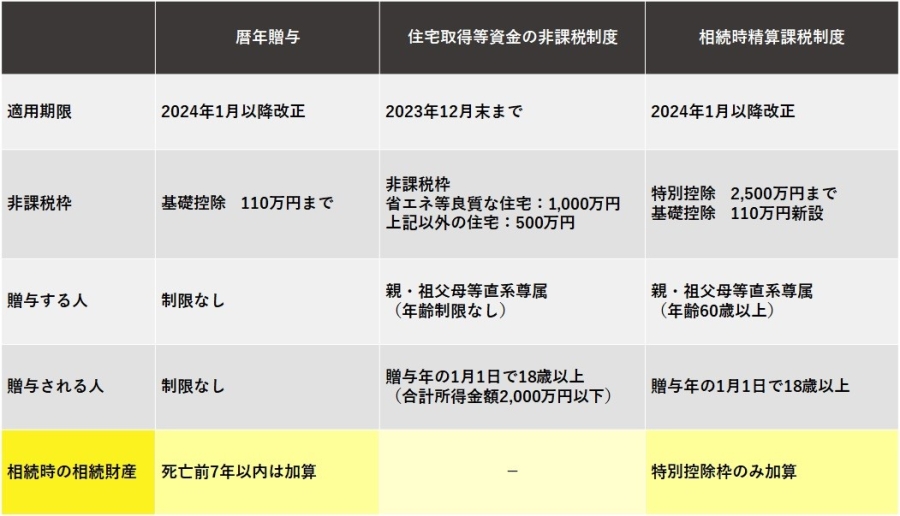

毎年110万円以内の基礎控除(暦年贈与)が使える

贈与を受けると、額に応じて10%~55%の贈与税が発生します。親や祖父母からの贈与であれば、それ以外の贈与よりも税率が低いとはいえ、ほかの税金よりも極めて税率が高いのです。ただし、1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないという「基礎控除」があります。これを暦年贈与といいます。

マイホームの取得では、契約時に手付金を払ったり、注文住宅であれば建築工事の着工金を払ったり、引き渡し時に残金を払ったりと、まとまった額を支払うタイミングが何回かあります。年をまたぐなら、最初に手付金で110万円、翌年引き渡し時に110万円といった具合に、まとまった額の贈与を非課税で受けることが可能です。

ちなみに、暦年贈与の場合は、贈与する人や贈与を受ける人、贈与の使い道に特に制限はありません。また基礎控除は、住宅取得以外の贈与も合わせて110万円以内となります。

親や祖父母からの住宅取得等資金の非課税制度を使う

2023年12月31日までの間に贈与を受ける場合は、「直系尊属(親や祖父母)から住宅取得等資金の贈与を受けた場合の非課税制度」が使えます。

この非課税制度は、「親や祖父母」が18歳以上の「子や孫」に対して、「マイホームを購入したり、注文住宅を建築したり、リフォームをしたりするための資金」として贈与した場合は、一定の額まで贈与税が「非課税」となるものです。

一定の額とは以下のようになります。

① 断熱等性能等級4以上または一次エネルギー消費量等級4以上であること。

② 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

③ 高齢者等配慮対策等級(専用部分)3以上であること。

ほかにも、贈与を受けた年の合計所得金額が2,000万円以下で、住宅の登記簿面積が50平方メートル以上240平方メートル以下(合計所得金額が1,000万円以下なら40平方メートル以上に緩和)などの要件があります。中古住宅を購入する場合は、さらに「1982年1月1日以後に建築された住宅」または「耐震基準に適合している住宅」などの要件が加わります。

なお、2009年~2021年でこの制度を利用している場合は適用されません。

住宅取得等資金の贈与の非課税制度では入居のタイミングに注意

この非課税制度を利用する場合に注意したいのが、工事完了や入居のタイミングに期限があることです。現行の税制では、この非課税制度が利用できるのは、2023年12月31日までの贈与についてとなっています。

非課税制度の適用を受けるには、「原則として住宅取得等資金の贈与を受けた翌年3月15日までに新築等をして居住するか、同日後遅滞なく居住することが確実と見込まれること」という条件が付いています。つまり、原則として2024年3月15日までに入居ということになりますが、厳密に言えば必ずしもそうとは限りません。

新築分譲マンションや戸建て、中古マンションや戸建てを購入する場合であれば、3月15日までに引き渡しを終える必要がありますが、入居はその後でも適用されます。特に、中古住宅を購入する場合、引き渡し後にリフォームをすることも多くなっています。その場合も、翌年の3月15日までに引き渡しを終えたうえで、同年12月31日までに居住すれば、非課税制度の適用を受けられます。

また、注文住宅を建てる場合であれば、3月15日までに新築の工事を完了する必要があります。これについては、「『新築の工事の完了に準ずる状態』とは、屋根(その骨組みを含みます)を有し、土地に定着した建造物として認められる時以後の状態をいいます」となっているので、完全に工事が終わっていなくても、おおむね棟上げを終えていれば適用されるでしょう。

この非課税制度は、これまで延長を繰り返してきましたが、2024年以降は不透明ですので、2023年に確実に利用できるように期日には気を付けましょう。

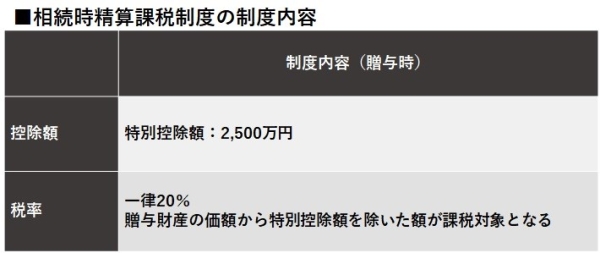

2024年から使いやすくなる相続時精算課税制度

3つ目の方法が「相続時精算課税制度」です。これは、親や祖父母から子や孫への生前贈与を促すもので、贈与を受けた人は2,500万円までの贈与が非課税となり、それを超えた贈与分の税率は20%になります。

たとえば、親から3,000万円の贈与を受けるとします。この場合に贈与税は約1,035.5万円かかりますが、相続時精算課税制度を使えば非課税枠の残りの500万円に20%がかかるので100万円となり、多額の贈与をしやすいのが特徴です。

ただし、贈与した人が亡くなったときに、贈与した額は相続財産に加算され、相続税として清算されます。相続財産が基礎控除内であれば相続税は課税されませんが、2015年に相続税の基礎控除が引き下げられ、相続税が発生する事例が増えたことから、この制度を利用する人は限られていました。また、相続時精算課税制度を選択すると後から変更できないこと、暦年贈与が使えなくなることなど、使い勝手が悪いことも利用する人が増えない要因になっていました。

このため、2024年1月以降については、相続時精算課税制度で新たに110万円の基礎控除が使えるようになり、基礎控除分は相続財産に加算されないという改正が行われることになっています。使い勝手がよくなることから、住宅資金の贈与にも活用しやすくなるでしょう。

ただし、贈与を受ける子や孫は18歳以上、贈与をする親や祖父母は60歳以上という要件があります。60歳未満の親からマイホーム資金の贈与を受けたい場合は、「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」により、贈与をする人の年齢制限がなくなります。特例が適用される要件は、おおむね直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度の要件と同様になります。

家庭によって使いやすい非課税枠を選ぼう

紹介した3つの方法は、併用できるものもあります。2023年以内なら、「①暦年贈与の110万円の基礎控除」と「②直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」を併用したり、②と「③相続時精算課税制度+特例」を併用したりできます。

また、贈与については、相続時のことも考慮する必要があります。暦年贈与については、贈与した人の死亡日以前の3年間については相続財産に加算されることになっていますが、2024年以降の贈与については、7年間に延長される改正が行われます。さらに、兄弟姉妹がいるのにそのうち一人だけに贈与をすると、相続時に兄弟姉妹間のもめごとに発展するという可能性もあります。

親からどの程度の贈与を受けられるか、いくらのマイホームを検討しているのかなど、家庭それぞれに事情が異なります。相続時に発生する相続税のことも考慮して、どれを選択するか、あるいはどの組み合わせを選択するかを慎重に判断する必要があります。親から資金援助を受けられるのであれば、どの方法が良いかしっかり考えましょう。

執筆者:山本 久美子(住宅ジャーナリスト)

無料シミュレーション