シニア世代は通勤や子育てからも解放され、現役時代はできなかった地方暮らしや、便利な駅近コンパクトマンションへの住み替えも可能になります。しかし、働くことで得られる収入は大きく減り、体力も気力も経済力も老いてくるシニアの住み替えは、資金計画も住まい選びも失敗できません。

ここでは安心して楽しく老後を過ごすための、住まい選びと資金計画のポイントを考えてみます。

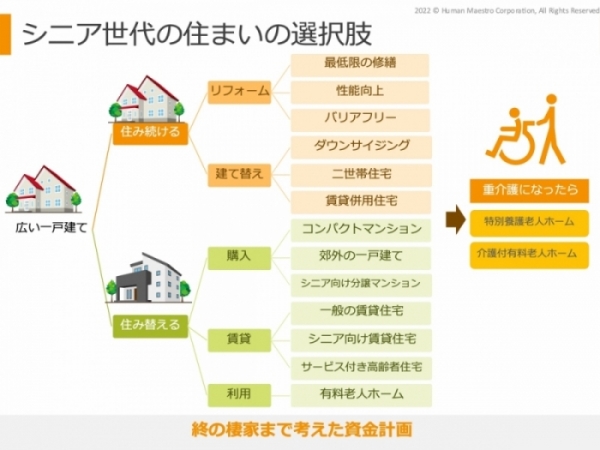

戸建てorマンション? シニア世代の住まいの選択肢

人生100年時代では、60代で定年を迎えても老後の人生は20年、30年と続きます。住まいを選ぶ前に、老後の生活をいつ、だれと、どのように暮らしたいのかを想像してみましょう。老後に希望する生活スタイルによって住まいの選択肢は変わります。

たとえば子どもが独立して夫婦2人の生活になったら、子育てのために買った家は広すぎると感じるかもしれません。また、70代、80代になったときのことを想像すると、古い家は寒く、お風呂やトイレでヒートショックを起こさないか、片付けや庭木の手入れができるか、設備や屋根などの修繕に大きくお金がかからないかといった、今の家の問題点も見えてきます。

今の家に20年後、30年後に住み続けるのがむずかしいと感じたら、リフォームにお金をかける前に、老後をより楽しく快適に過ごすための住まいを考えてみるのもよいでしょう。

下図にシニア世代の住まいの選択肢を列挙してみました。自分がやりたいことを実現するためには、どのような住まいの選択肢がよいのか、ご夫婦やご家族で話し合ってみてください。

マンションVS戸建てのメリット・デメリット

シニア世代の住まいの選択肢はさまざまですが、ここからは、シニアの住み替え相談で多い、「広い戸建てを売却してマンションに住み替える」場合と、「郊外または地方の戸建てに住み替える」場合の2つの方法について、それぞれのメリットやデメリットを考えてみます。

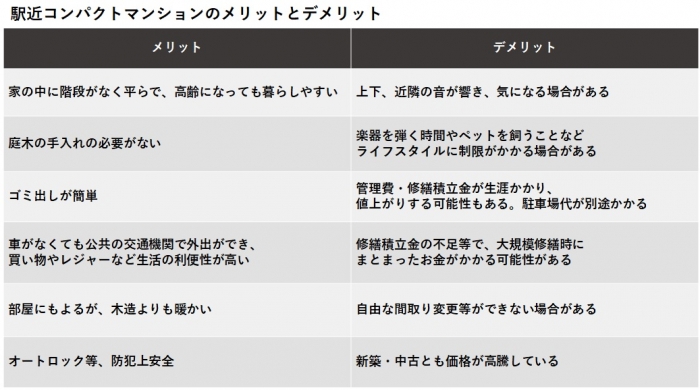

まずは、駅近くの便利なコンパクトマンションに住み替えた場合のメリットとデメリットを整理してみました。

駅近のコンパクトマンションは、車がなくても日常生活の買い物に困らないことが大きなメリットです。高齢になってもスーパーやドラッグストアに歩いて行ければ日常生活に困ることはありません。街歩きや、電車やバスで近隣へのレジャーも楽しめます。

また、戸建てと違って家の中に階段がないので、足腰が弱っても長く自宅に住み続けることができそうです。その他、草むしりや庭木の手入れといった手間がかからないことや、広い家の片付けや掃除から解放されるメリットもあります。さらに、木造住宅に比べ暖かく、気密性の高いコンパクトな部屋なら冷暖房費も抑えることができます。

一方で、集合住宅ならではの音の問題や、ペットを飼うなど、ライフスタイルに制限がかかることがあります。老後どのような生活を送りたいのかをよく考えたうえで、マンションを選ばなくてはなりません。

他にも資金計画で問題になるのが修繕積立金の値上がりです。現在の一般的な新築マンションでは、当初の修繕積立金は安く設定してあり、一般的に築後30年間は5年ごとに値上がりします。築後30年以降は修繕計画の立て直しです。年金生活となってから管理費と修繕積立金が値上がりしても払い続けられるのか、ゆとりある資金計画が重要です。

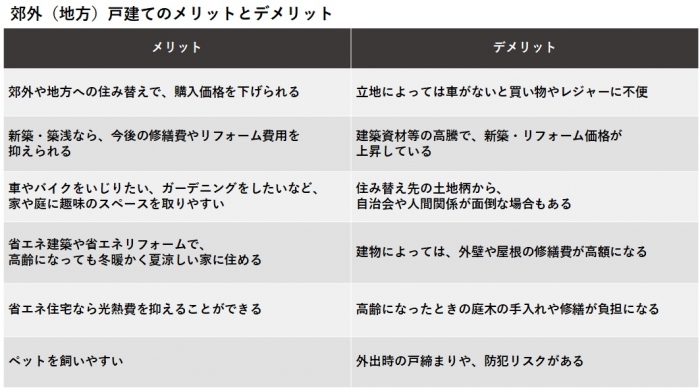

郊外の戸建てに住み替えたときのメリットとデメリット

筆者の下には、もともとが地方出身なので、老後の生活は地方都市や郊外の戸建てでのんびりと暮らしたい、といったご相談もあります。「今の戸建てでもよいのでは?」と質問すると、「今の家は寒くて光熱費が高額」「屋根や外壁の修繕に数百万円かける価値がない」「地震やゲリラ豪雨で壊れそう」といった声を耳にします。リフォームで大きなお金をかける前に、売却資金を元手に安心で快適な家に引っ越したい、という希望です。

ここからは、郊外の戸建てに住み替えるメリットとデメリットを考えてみましょう。

郊外といっても、街自体の利便性や駅からの距離等によって、住み替え後のライフスタイルは大きく変わります。地方であっても人口10万人以上などある程度大きな街なら、近隣に商業施設もあり、レジャーにも便利で楽しむことができるかもしれません。

また、都会暮らしとは違った、家庭菜園やバーベキューを自宅で楽しんだり、キャンプなどができるような、大都市圏では遠かったレジャー施設も近くなり、気軽に楽しめるというメリットもあります。

しかし、大都市圏のように、時刻表を気にせずに電車やバスに乗れる利便性はなくなります。公共の交通機関だけで日常生活を送れるのか、レジャーを楽しむことができるのかは、特に都会暮らしに慣れた人は要注意です。

また、家の購入資金は安くなっても、車がないと生活できないとなれば、車の購入費や維持費がかかります。新しい生活のメリットだけに目を向けず、車が運転できなくなった後の生活も含め、慎重に住み替え先を考える必要があるでしょう。

自宅の売却価格と諸費用に注意

シニア世代の住み替えは、マンションにしても戸建てにしても、資金計画は現在の自宅の売却資金を元手に住み替える人がほとんどです。中には住宅ローンが残っている人も少なくありません。

住み替えには売却後のローン完済はもちろん、売却と購入のタイミングを合わせるなど、資金の流れについて綿密に計画を立てなくてはなりません。特に、住み慣れた戸建ては自分では資産価値が高いと思いがちですが、思った価格で売れるとは限りません。

たとえば、築20年を超えた建物の場合、建物の性能や維持管理がよければ、建物価格を含めた中古住宅として売却できる可能性もあります。しかし、同じ築20年の家でも、維持管理や建物自体の性能によっては、建物を取り壊して更地にした価格でしか売れない場合もあります。中には更地価格でもなかなか買い手が付かず、不動産事業者が建売住宅を建てる前提で、大幅な値下げ交渉をされることもあります。

また、古い家は長年の間に道路や建築基準法が変わっていることも多く、高値で売るためには、測量や隣地との境界確定をやり直さなくてはならない場合もあり、その分の費用がかかります。

インターネットでざっと周辺の取引価格を見て売却価格を予想してしまうと、思わぬ資金不足になりかねません。先に希望の物件を見つけて購入してしまうのではなく、まずは、信頼できる不動産会社に自宅の価格を査定してもらい、もし、測量や不用品の回収、建物の解体が必要なら、かかる費用を差し引いた売却後に手元に残るお金まで試算してもらいましょう。

ちなみに、査定価格は高ければいいわけではありません。いくら高い査定価格が出ても、実際に売れる価格は需要と供給のバランスです。少なくとも資金計画の時点では、高く売れた場合と安値でしか売れなかった場合、費用が少なくて済んだ場合と多くかかった場合など、複数のシミュレーションを行っておくことが大切です。

ついのすみかにもう一度住み替えする可能性も視野に

シニア世代の住み替えは、働いて得られる収入が限られるため、住宅ローンを借りるのはむずかしくなります。しかし、だからといって手元の資金を全部使ってしまうわけにはいきません。年金生活になっても楽しく生活するための資金はもちろんですが、要介護状態になったとき、もう一度介護付き有料老人ホームなど、ついのすみかに住み替えることも考えられるからです。そのためには、退職金を手にした勢いで住み替えをしてしまうのではなく、住み替えてからの生活や、要介護状態になったときの住まいも想定して、住まい選びや資金計画を立てましょう。

たとえば、老人ホームの入居金の準備は、預貯金だけでなく自宅という資産をお金に換える方法も考えられます。価格が購入時より多少下がっても、自宅を「売る」または「貸す」ことができれば、入居金や入居後の費用にあてられます。また、自宅を担保にお金を借り、生きている間は利息のみを返済し、死亡したときに自宅を売却して完済する「リバースモーゲージ」の仕組みを活用する方法もあります。

老後の住み替えは、限られた金融資産、不動産を有効活用した資金計画がポイントです。元気でできるだけ長く自宅で過ごせるように、希望するライフスタイルに合った住み替えを検討してみてはいかがでしょう。

無料シミュレーション