マイホームを購入するとき、どうしても物件価格に目が行きがちですが、実はそのほかにも税金や手数料などさまざまな費用がかかります。それらを把握しておかないと、あとから思わぬ出費で家計が圧迫されてしまうかもしれません。

この記事では、住宅購入時にかかる初期費用の目安と、それぞれを支払うタイミング、失敗しない資金計画の立て方について解説します。マイホームを買う決断をする前に、ぜひチェックしてみてくださいね。

マイホーム購入にかかる費用とは?

マイホームを買うには、物件の購入費用以外に初期費用がかかります。

新築か中古か、マンションか戸建てか、どんな家を購入するかによって必要になる費用の項目が違います。ただ、目安として頭金以外に「物件価格の5~10%程度」はかかると思っておくとよいでしょう。

初期費用にはどのようなものがあり、それぞれいくらなのか、いつ支払うのか、詳しく見ていきましょう。

頭金

頭金とは、住宅価格からローン借り入れ分を差し引いた部分のことです。頭金は自分で金額を決められます。

最近は頭金を「0円」にすることも可能ですが、頭金が多いほど毎月のローン返済額が少なくて済みます。一方、頭金を払い過ぎて貯金が尽きてしまうと、臨時出費に対応できなくなるので、家計の状況を見極めて金額を決めましょう。物件価格の10~20%程度の頭金を入れるのが一般的で、ローンを申し込んでから融資実行日までの間に支払います。

仲介手数料

仲介手数料とは、物件の売主と自分のあいだに入った不動産仲介業者に支払う手数料です。売買契約時と物件引き渡し時に半分ずつ支払うのが一般的ですが、物件引き渡し時に全額を支払うこともあります。

法律で上限が決められていて、「物件価格×3%+6万円+消費税」が目安です。4,000万円の物件なら、(4000万円×3%+6万円)×1.1=138万6,000円ですね。仲介手数料は、初期費用のなかでも特に高額になりがちです。

ただし、新築物件を購入する場合など、不動産仲介業者があいだに入らないケースではこの費用は不要です。できるだけ手数料が安い業者を探したり、売主から直接購入したりすることで、仲介手数料を節約できる場合もありますよ。

税金

家を購入するときは、以下のような税金がかかります。

・印紙税

契約書などにかかる税金で、適切な金額の収入印紙を貼り付けて納付します。収入印紙は住宅の売買契約書にも住宅ローンの契約書にも必要です。金額は契約内容によりますが、たとえば1,000万円超5,000万円以下の不動産売買の契約書なら2万円と決められています。

・固定資産税・都市計画税

どちらも毎年1月1日時点で不動産を所有している人に課される税金ですが、途中で売買があった場合は買主が売主に日割り分を支払うのが一般的です。地域によりますが、固定資産税の税率は不動産の評価額をもとに算定した課税標準額の1.4%、都市計画税は上限である0.3%に設定されているところが多いです。

・不動産取得税

不動産を取得したときにかかる税金で、不動産の評価額の4%が基本です。ただし、現在のところ土地と住宅については、軽減税率として3%が適用されています。都道府県の税事務所から納付書が届くので、金融機関やコンビニなどで納付します。なお、不動産取得税の通知書は、新築住宅の場合は翌年4月以降、中古住宅や土地の場合は取得してから2ヶ月~半年後に届きます。不動産取得税は忘れた頃に支払いがやってくる税金といわれているため、特に注意が必要です。

ローン事務手数料など

住宅ローンを組むとき、その金融機関に支払うのがローン事務手数料や保証料、団体信用生命保険料などです。住宅ローンの金利に含まれている場合もありますが、別途物件価格の数%程度の費用がかかる金融機関もあります。

金利や返済額だけに目が行きがちですが、ローンを利用するには利息以外にもさまざまなコストがかかります。金融機関による差が大きいので、必ず確認するようにしましょう。

登記費用

不動産の所有者を法的に明らかにするために行われるのが「登記」です。法務局に必要な書類を提出して、抵当権設定や所有権移転などの登記を行います。

このとき支払うのが登録免許税です。売買による所有権移転登記の場合は2%(令和5年3月31日までの間に登記を受ける場合は1.5)の費用がかかります。また、この手続きを専門家に依頼した場合はその依頼料も加わります。

保険料

家を買ったら、物件の引き渡し前に火災保険や地震保険に加入しておきましょう。もし家が火事に巻き込まれたり地震で倒壊したりしたとき、お金を受け取れて生活再建を図りやすくなります。

住宅ローンを組む場合は、火災保険の加入が必須であることがほとんどですが、不動産会社や金融機関からすすめられた保険に加入する必要はありません。

インターネットで加入できる保険会社などを自分で探していくつか比較してみると、保険料を抑えやすくなりますよ。地震保険は政府と損害保険会社が共同で運営する公共性の高い保険のため、どこで加入しても同じ内容、同じ保険料です。

まとめて払ったほうが割安のため、5年分、もしくは10年分(火災保険のみ)の保険料を一括で支払うのが一般的ですが、1年契約で毎年更新する方法もあります。

その他

そのほかにも、こまごまとした費用が発生します。忘れがちですが、マイホームに住み始めるためには引っ越し代や、カーテン・家具などの購入費用も必要です。

また、購入する家のタイプによってはその他の費用負担が発生する場合もあります。たとえば、マンションを購入するなら修繕積立基金、新築戸建てを購入するなら水道負担金や地鎮祭・上棟式費用などが発生します。

失敗しない!マイホームの資金計画のポイントとは?

ここからは、住宅ローンを無理なく返済していくために知っておきたいマイホームの資金計画の立て方について解説します。

ポイントは以下の4つです。

・できる限り多くの自己資金を用意しよう

・無理なく返済できる金額を知ろう

・適切な返済期間を考えよう

・金利タイプを比較検討しよう

1つずつ見ていきましょう。

自己資金を用意しよう

物件価格だけでなく初期費用まで含めた住宅ローン(オーバーローン)を組める金融機関も存在します。ただし、オーバーローンを組んだり、頭金を0円にすることで、返済が苦しくなったり、ローン残額が多すぎて家を売りたいときに売れなくなったりするリスクもあるので要注意です。

借り入れる金額が少なく済めば、月々の返済だけではなく、金利・融資事務手数料・保証料などの負担も軽くなることが多いです。

例)2022年4月に4,000万円の物件を購入し、35年ローンをARUHIフラット35(新機構団信付き:元利均等返済)で組んだ場合

上記の例では、同じ家を買ったはずなのに毎月の返済額が3万円ほど、総返済額はなんと1200万円以上も違っています。頭金を加味すると、物件価格の1割程度も総支払額が増える計算です。すべてローンに頼るのではなく、無理のない範囲で一定の自己資金を用意しておくのが理想的です。

ただし、住宅ローンの負担を減らしたいからと手持ちの資金をすべて頭金に投入してしまうのも考えものです。想定外の事態が起きたときに困らないよう、せめて半年分の生活費程度は手元に残しておくのがよいでしょう。

無理なく返済できる金額を知ろう

住宅ローンは、返済額が年収の30%~35%までなら借りられるなどといわれることもあります。ただ、「借りられる金額」と「無理なく返済できる金額」は異なるということを肝に銘じておきましょう。

たとえば年収500万円の人が返済比率(年収に占める年間ローン返済額の割合)35%で住宅ローンを借りるとすると、毎月の返済はおよそ月14万6000円になります。年収500万円の人の手取り月収は27~30万円程度ですので、その半分を住宅ローンの返済にあてる計画は、少々無理があるといわざるを得ません。

マイホームを購入すれば、ローン返済だけでなく先述のような初期費用もかかります。さらにマンションなら管理費や修繕積立金の支払いが毎月発生しますし、毎年の税金やどこか調子が悪くなったときの修繕費など、さまざまな維持費もかかります。

さらに、子どもの進学費用や自身の老後資金の準備なども忘れてはいけません。それらもすべて加味して、本当に長期間ずっと返済し続けられるのかを考えるべきでしょう。

適切な返済期間を考えよう

ローンの返済期間を長く設定すればするほど、1ヶ月あたりの返済額は少なくて済みます。ただ、定年退職後にもローンが残ってしまっていることで、返済が困難になるケースも少なくありません。

「退職金で完済する計画だったのに、あてにしていた退職金が思ったより少なかった」という事態もあり得ます。定年退職後は収入がなくなってしまう人も多いですし、もっと早い段階で「役職定年」を迎えて年収が下がる人もいます。

できれば定年退職までに完済するのが理想です。余裕があるときに繰り上げ返済をして、完済の時期を早めるのもよい方法です。

金利タイプを比較検討しよう

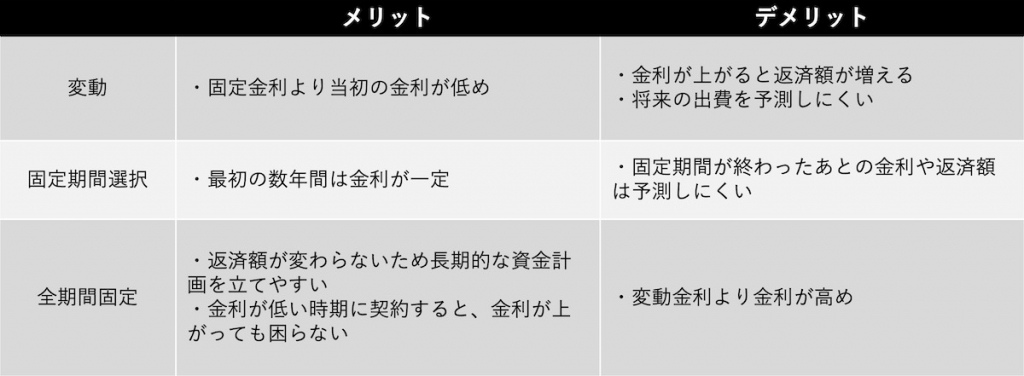

住宅ローンの金利には「変動型」「固定期間選択型」「全期間固定型」の3種類があります。それぞれメリットとデメリットがあるので、自分の家計の状況や価値観に合ったタイプを選ぶことが重要です。

変動型は定期的に金利が見直されるタイプで、全期間固定型は最初の契約時の金利がずっと継続するタイプです。固定期間選択型はその中間で、最初の一定期間のあいだは金利が固定されています。

金利が多少高く見えてもずっと変わらない安心感を取るのか、今の負担を抑えることを優先して将来金利が上がるリスクを受け入れるのか、よく考えて選びましょう。

まとめ

マイホームを購入するなら、物件の購入費用以外にも手数料・税金・保険料などさまざまな費用がかかります。頭金は物件価格の10~20%、その他の諸費用は5~10%が目安です。

こうした費用のことも踏まえつつ、事前にしっかりと資金計画を立てておきましょう。借りられる金額と返せる金額は違います。住宅ローンの返済に追われることがないよう、余裕を持って無理なく返済できるようにしておきたいですね。

無料シミュレーション