住宅購入の判断に大いに関係する住宅ローン。不動産や金融について多くの知見をもつ、公認会計士ブロガー千日太郎さんより、2022年3月の住宅ローン金利について世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、解説いただきます。

2022年1月には米国のインフレが進みFRBが金融引き締めと利上げを急ぐとの観測が強まり、国内金利に波及したことで2022年2月の【フラット35】買取型の金利は上昇しました。

2022年2月4日の国内長期金利は0.2%にまで上昇しました。これは2016年に黒田日銀総裁がマイナス金利政策を開始した直前の金利水準です。こうした状況下で2022年3月の【フラット35】金利はどうなるのか。その動向を予想します。

米FRB利上げ圧力によってどこまで長期金利は上がるか?

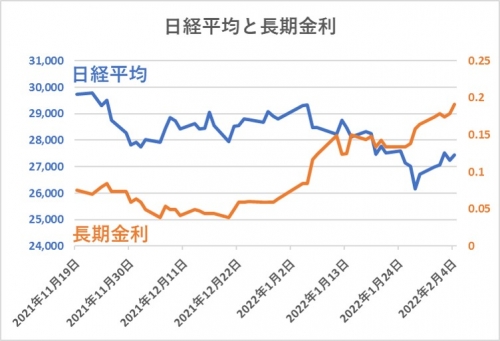

2021年11月19日から2022年2月4日までの日経平均株価と長期金利の動向をグラフにしました。

青い折れ線グラフの日経平均株価については、一時2万6千円台まで急降下しました。これはコロナ環境下に米中央銀行が早期利上げを行うことによる経済への影響を懸念し、機関投資家が株式を売ったためです。

オレンジの折れ線グラフは日本の長期金利を表しています。2021年12月の下旬から2022年2月にかけて米長期金利の急上昇が波及して急上昇しています。これは、国際通貨基金(IMF)が日銀に金融政策の修正を提言したことで、日銀も利上げに動く可能性があると投資家が反応したためだと思われます。

債券価格と金利(利回り)の間には負の相関関係があり、逆方向に動きます。債券価格が上がると利回りが下がり、債券価格が下がると利回りが上がります。米欧に続いて日銀も量的緩和政策の引き締めにかかり、債券買取りを絞ると債券価格が下がることが予想されるため、価格が下がる前に売ろうという流れになるのです。これによって債券価格は下がり、長期金利が上昇しているのですね。

今後の長期金利は日銀が許容範囲の上限としている0.25%に達する可能性もあります。そうなれば日銀は無制限に国債を買って金利上昇を抑えることが予想されます。今後の動向によっては、瞬間的に大きく上がる可能性はあるものの、その上昇が急激であればあるほど強く日銀によって抑制されるだろうと思います。

今後の長期金利の動向と【フラット35】の2022年3月金利動向の関係

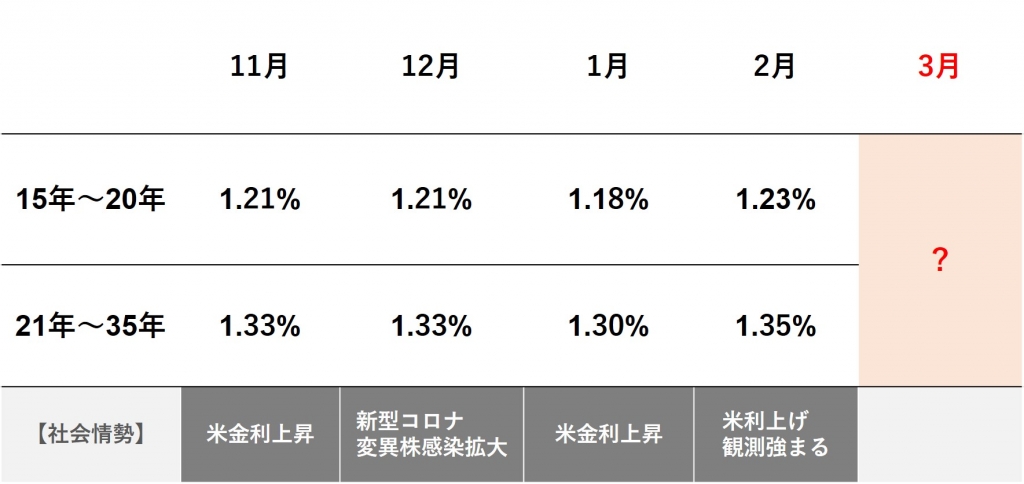

2月の後半にかけて国内の長期金利が0.2%前後の高い水準にとどまるならば、2022年3月の【フラット35】の金利は前月よりも上がる可能性があります。

特に【フラット35】の金利は金融市場の影響を受けやすいのです。文末の【フラット35】(買取型)の資金調達の仕組み(※記事最下部参照)からすると、住宅金融支援機構が毎月発行する機構債の表面利率が発表されるタイミングで長期金利が上がっていると、機構債の表面利率が上がるので、【フラット35】の融資金利も連動し上昇するわけです。

過去の長期金利の推移と【フラット35】の金利推移

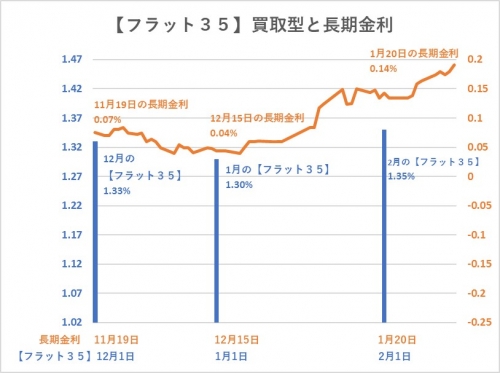

2021年11月19日から2022年2月4日までの長期金利と【フラット35】買取型の金利推移を振り返ってみましょう。青い棒グラフ(左の軸)が【フラット35】買取型で、オレンジの折れ線(右の軸)が長期金利です。

長期金利(オレンジの折れ線)の縦軸と、【フラット35】買取型の金利(青い棒グラフ)の縦軸を同じレンジに合わせています。ふつうはオレンジの折れ線と青い棒グラフが接するようにして推移するのですが、直近の3か月は長期金利の急上昇に対して【フラット35】の金利が低く抑えられているため、間隔が空いています。これは住宅金融支援機構が取り扱う公的融資であることによるものと考えています。

前述のように長期金利は目に見えて急上昇しており、公的融資として【フラット35】の金利上昇を抑えるべき局面にあると思われます。1月から2月にかけての【フラット35】金利も上昇が抑えられており3月も同様に上昇幅はある程度の範囲で抑えられる可能性があります。

金利上昇局面の対策と計画

2022年に入ってからは、米国の利上げ観測によって波及した国内金利の上昇に乗じて住宅ローン金利を上げる民間銀行が増えており、特に1月から2月にかけてはその傾向が顕著に出ています。急激な金利上昇に対して住宅ローンの金利上昇を抑える傾向のある、【フラット35】で審査を通しておくことが、リスクヘッジとなるでしょう。

また、金利が想定外に上昇したとしても吸収できる、無理のない資金計画を立て、実行していく必要があります。住宅ローンの返済計画は無理せず、出来るだけゆとりのあるものにするようにしてください。

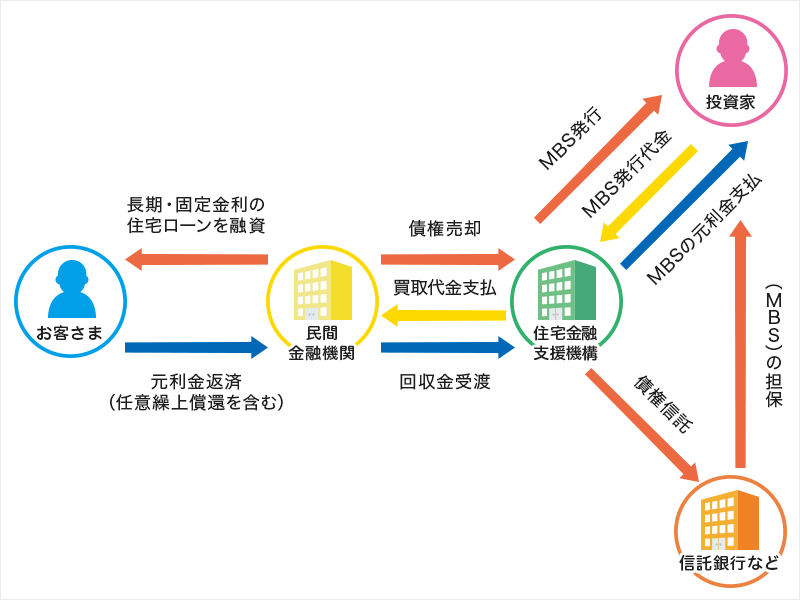

※参考【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、上図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する傾向があります。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション