『ARUHIマガジン』では2021年も毎日さまざまな記事を配信してきました。2021年に配信した1,000を超える記事の中から、特に反響が大きかった記事をジャンル別に紹介していきます。今回は「住宅ローン」に関する人気記事をピックアップしてお届けします。

「住宅ローン審査」で金融機関が重視している項目は?

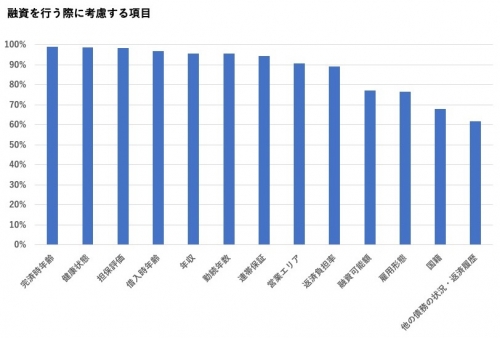

住宅ローンの借り入れにあたり、第一関門として「住宅ローン審査が通るのか」という問題があります。どのような基準で審査が行われているのか気になるところですが、国土交通省の「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」で、金融機関が「融資を行う際に考慮する項目」を挙げています。上記の表はその結果ですが、「完済時年齢」は99.0%、「借入時年齢」は96.8%の金融機関が考慮しています。大半の金融機関が完済時年齢の上限を80歳とし、「借入時年齢」については金融機関によりやや異なりますが、ネットバンクなどは65歳、銀行などは70歳がというケースが多いようです。

そのほかにも、長期間働く収入で返済するために重要な「健康状態」や借入額相当の担保(抵当権)を設定するための「担保評価」、「年収」「勤続年数」「雇用形態」なども上位に挙がっています。

より詳しい内容はこちらで解説しています↓

「住宅ローン審査」で金融機関が重視している項目、最新の実態調査からFPが読み解き

年収別に見る住宅ローンの「借入可能額」

「自分は住宅ローンをいくら借り入れできるのか」気になる人は多いでしょう。

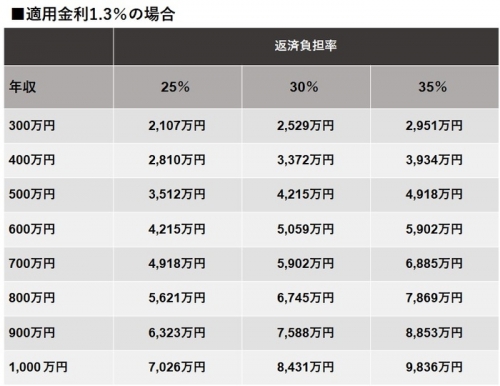

住宅ローンの借入可能額は主に、年収に占める年間返済額の割合「返済負担率」、住宅購入費用に対する住宅ローン金額の割合「融資率」、金融機関や商品ごとに定められた借り入れの上限金額「借入限度額」により決まります。融資率は頭金を多く準備するほどに低くなります。借入限度額は金融機関や商品などによって異なりますが、【フラット35】の場合、8,000万円を上限としています。

返済負担率の目安は年収によって異なり、年収が低いと返済負担率の上限も低くなります。【フラット35】の場合、年収で2つの区分があり、年収400万円未満は返済負担率30%以下、400万円以上は35%以下が借り入れの条件となっています。

上記の表は、適用金利が1.3%の場合の返済負担額を年収ごとに掲載しています。例えば、年収400万円で返済負担率が35%の場合、3,934万円の借り入れが可能ですが、借入可能額ぎりぎりの金額を借りてしまうと家計を圧迫してしまうことも。無理のない範囲で借りるようにしましょう。

より詳しい内容はこちらで解説しています↓

住宅ローンの「借入可能額」年収別早見表|借入上限額の計算方法を解説

共働き夫婦の住宅購入。住宅ローン控除はどうなる?

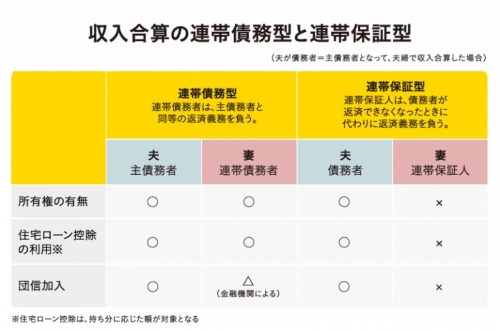

共働きの家庭では、夫婦で住宅ローン契約を結ぶケースも多いでしょう。共働きの夫婦などが住宅ローンを利用して住宅購入する方法は大きく分けて、夫婦それぞれが住宅ローンを借り入れる「ペアローン」と、2人で1つの住宅ローン契約を結ぶ「収入合算」があります。

前述の通り、住宅ローンの借り入れ限度額は、年収に基づく返済負担率などによって決まります。1人の収入額では希望額の借り入れが難しい場合、配偶者や親などの収入を「収入合算」することで返済負担率の条件を満たし、希望する金額を借り入れできる場合があります。

収入合算には、「連帯債務型」「連帯保証型」の2つのタイプがあり、上記はそれぞれを比較した表です。【フラット35】を収入合算で利用する場合は「連帯債務型」となり、住宅ローンの名義は主債務者になりますが、収入を合算した連帯債務者も住宅ローン控除を利用できます。ただし、主債務者が亡くなっても連帯債務者分は返済義務があるので、注意が必要です。

より詳しい内容はこちらで解説しています↓

共働き夫婦は知っておきたい! 住宅ローン控除を連帯債務で受ける際の「持分割合」をケース別解説

転勤したら、住宅ローン控除はどうなる?

住宅ローン控除を受けるには、対象の住宅が「自己居住用であること」が要件です。もし一時的に転居することになった場合、住宅ローン控除は適用されるのでしょうか。

納税者本人が単身赴任をし、家族は残って家に住み続ける場合、引き続き住宅ローン控除を受けることができます。本人が単身赴任先に住民票を異動しても構いません。

ただし、単身赴任先が海外の場合、制度の対象者が国内居住者に限られていたため、2016年4月1日以前に住宅を取得した場合は単身赴任期間中に住宅ローン控除が適用されません。帰国後に残存期間があれば、その間の控除を受けることができます。

家族全員で引っ越しをして住民票を異動した場合、住宅ローン控除は適用されません。ただし、二世帯同居で残る世帯を扶養している場合など、引き続き住宅ローン控除が受けられるケースもあります。

より詳しい内容はこちらで解説しています↓

転勤で住民票を移すと住宅ローン控除が受けられない⁉ 対象ケースや再度受けるための手続きを解説

住宅ローンの借り換えにかかる費用はどれくらい? 負担を抑える方法は?

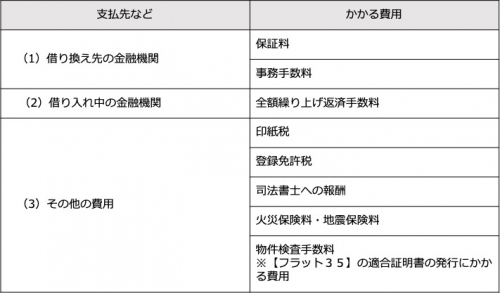

すでに住宅ローンを借り入れている人のなかには「当初よりも今のほうが金利が低いから借り換えをしたい」と考えている人もいるでしょう。しかし、住宅ローンの借り換えには諸費用がかかります。

上記は、借り換えにかかる主な諸費用です。大きく「借り換え先に払う費用」「現在の借り入れ先に払う費用」「その他の費用」に分けることができ、なかでも「保証料」と「事務手数料」は金融機関や借入金額・返済期間によって大きく変わります。

借り換えにかかる諸費用は自己資金で用意したいところですが「金額が大きくて用意が難しい」「支払ってしまうと手元のお金が心もとない」という人もいるでしょう。金融機関や商品によっては、借り換えの諸費用を借り入れ金額に上乗せすることが可能です。【フラット35】の場合、「印紙税」「事務手数料」「登録免許税」「司法書士への報酬」「物件検査手数料」などを住宅ローンの残高に上乗せして借りることが可能です。

より詳しい内容はこちらで解説しています↓

住宅ローンの借り換えにかかる費用はどれくらい? 負担を抑える方法は?

まとめ

住宅ローンを利用するのであれば、希望額を借り入れ、住宅ローン控除もできる限り活用したいところです。自身や家族の置かれた状況を見直し、どのような契約が適しているのか、転勤や借り換えにはいかに対応するのか、この機会に考えてみてはいかがでしょうか。

無料シミュレーション