住宅購入の判断に大いに関係する住宅ローン。不動産や金融について多くの知見をもつ、公認会計士ブロガー千日太郎さんより、2022年1月の住宅ローン金利について世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、解説いただきます。

11月から12月にかけては米国のインフレ加速による長期金利上昇が波及して日本の長期金利も急上昇しましたが、【フラット35】の金利は横ばいとなりました。

直近では南アフリカで発見された新型コロナウイルスの変異型であるオミクロン株が感染拡大を続けており、これによる経済活動の制限を警戒する動きから長期金利は再び下がりました。こうした状況下で2022年1月の【フラット35】金利はどうなるのか。その動向を予想します。

岸田政権下の株価下落と米金利上昇の波及

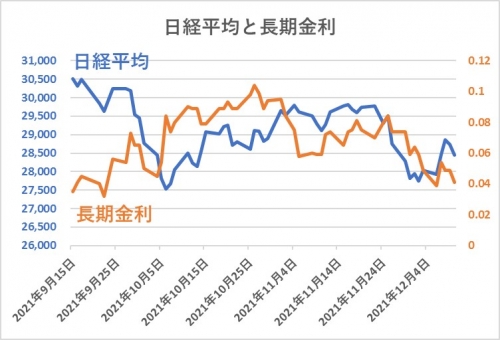

2021年9月15日から2021年12月10日までの日経平均株価と長期金利の動向をグラフにしました。

青い折れ線グラフは日経平均株価、オレンジの折れ線グラフは日本の長期金利を表しています。9月の後半から10月上旬にかけて日経平均株価が大きく下がっているのは菅政権の後に誕生した岸田政権への期待から失望までを反映した一時的な動きです。

長期金利は米長期金利上昇の波及を受けて10月末まで上昇してきました。米国の好調な経済指標を背景としたインフレ懸念や、米連邦準備理事会(FRB)パウエル議長の発言から、市場関係者の間で米国の利上げの時期が前倒しとなると受け止められたためです。これによって米国債を売る流れが日本国債を売る流れにも波及し、日本の債券価格が下がり、日本の長期金利も上昇したのです。

債券価格と金利(利回り)の間には負の相関関係があり、逆方向に動きます。債券価格が上がると利回りが下がり、債券価格が下がると利回りが上がるのがセオリーです。米国債を売ろうとする投資家は日本国債も保有しています。米国債を売る流れは日本国債を売る流れにも波及しますし、その逆も然りです。

その後、12月の上旬にかけては南アフリカで変異した新型コロナウイルスのオミクロン株の感染拡大による影響で株価および金利が下がっています。

しかし最近では世界保健機関(WHO)がオミクロン株について、従来のデルタ株よりも感染力は強いが、重症度は低いとの見方を示しました。これに反応した投資家が債券を売って株式を買う動きに転じ、株価と金利が再び上昇していく可能性もあります。

今後の長期金利の動向と【フラット35】の2022年1月金利動向の関係

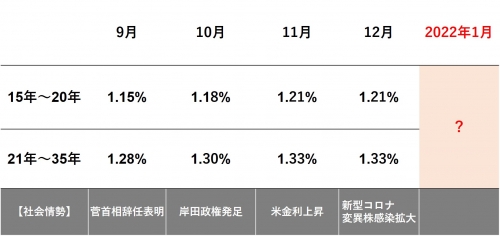

今後もオミクロン株への警戒感が完全には解けず、低い水準で国内金利が推移していくとすれば、2022年1月の【フラット35】の金利は前月よりも下がる可能性があります。

【フラット35】(買取型)の資金調達の仕組み(※記事最下部参照)からすると、住宅金融支援機構が毎月発行する機構債の表面利率が発表されるタイミングで長期金利が下がっていると、機構債の表面利率が下がるため、【フラット35】の融資金利も下がるのです。

過去の長期金利の推移と【フラット35】の金利推移

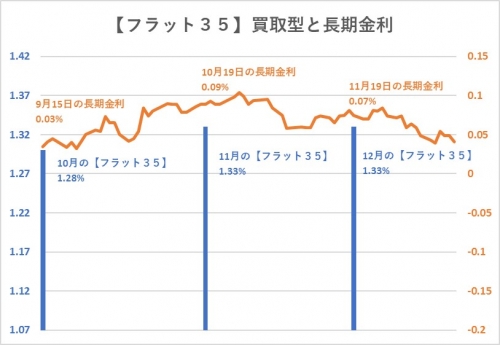

2021年9月15日から2021年12月10日の長期金利と【フラット35】買取型の金利推移を振り返ってみましょう。青い棒グラフ(左の軸)が【フラット35】買取型で、オレンジの折れ線(右の軸)が長期金利です。

長期金利(オレンジの折れ線)の縦軸と、【フラット35】買取型の金利(青い棒グラフ)の縦軸を同じレンジに合わせています。2021年10月から11月にかけては長期金利の急上昇に対して【フラット35】の金利上昇が抑えられていることが分かります。これは住宅金融支援機構が取り扱う公的融資であることによるものと考えています。

そのため12月の長期金利が若干下がったものの、前月に上昇を抑えた分だけ【フラット35】の金利は横ばいに推移しているのです。

オミクロン株への警戒感から長期金利は急上昇する前の水準まで下がってきましたので、さらに金利が下がっていけば【フラット35】の金利も下がる可能性が高いでしょう。ただし、基本的に米国のインフレ傾向は変わっておらず投資家間では2022年の利上げは濃厚とされているので、さらに大きく下がる可能性は低いと思われます。

先行きが不透明な局面ではゆとりある計画を

市場においては、新型コロナウイルス以外の取引材料に乏しい反面、これまでの金融緩和政策によって資金だけは潤沢にあることから、些細なきっかけで債券の売り買いが入り、長期金利が動きやすい状況にあります。

特にコロナ環境下においては新たな変異株の発見によって、一日にしてこれまでの前提が覆ってしまうことがありえます。そうした場合の金融市場の金利動向は必ずしもセオリー通りになるとは限らず正反対に動く可能性も十分にあります。

金利が想定外の動きになったとしてもある程度吸収できる、無理のない資金計画を立て、実行していく必要があります。住宅ローンの返済計画は無理せず、出来るだけゆとりのあるものにするようにしてください。

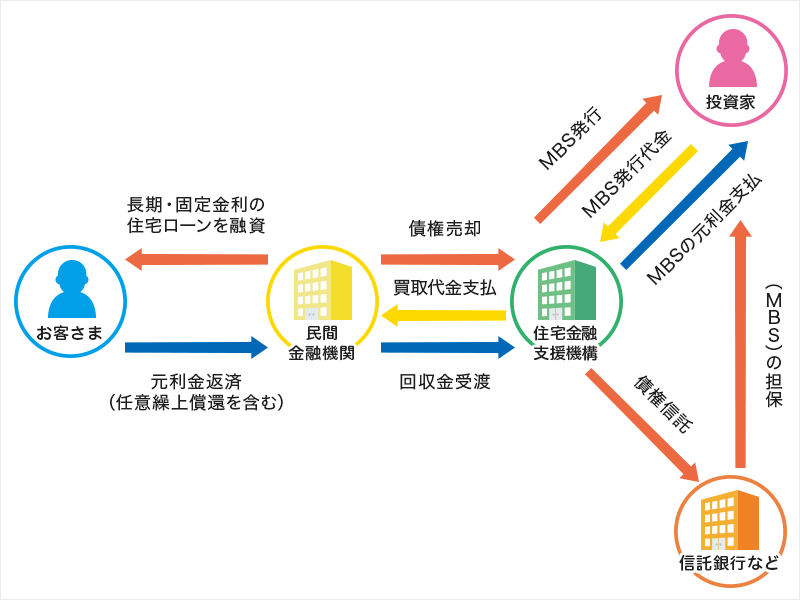

※参考【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、上図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する傾向があります。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション