実質2,000円の負担で寄附した地方自治体からさまざまな返礼品を受け取れる「ふるさと納税」。利用している人も多いことでしょう。実は、2021年分から確定申告における手続きがラクになります。今回は、ふるさと納税が始まった経緯と基本的な仕組み、手続きの変更点や注意点をまとめます。

そもそも「ふるさと納税」とは、どんな制度?

この制度は、

・地方と大都市における格差是正

・人口の減少による税収の減少への対応

を目的として作られたものです。

地方である「ふるさと」で生まれた多くの人が、教育や医療などのさまざまな住民サービスを受けながら成長し、進学や就職をきっかけに生活の場を都会に移していきます。そして、移り住んだ場所で納税を行います。

都会の自治体は人口が増えることで税収を増やしますが、その一方で、生まれ育った「ふるさと」の自治体は人口が減り、税収を減らすことにもつながっています。

「今は都会に住んでいるが、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があってもいいのではないか」

(出典:2007年(平成19年)10月 ふるさと納税研究会報告書)

この問題提起を受けて数多くの議論や検討を重ね、「ふるさと納税で『地方創生』」という理念のもとに、2008年(平成20年)から制度がスタートしました。

「納税」という言葉がついていますが、実際には、都道府県や市区町村に対する「寄附」にあたります。

また、生まれ育った「ふるさと」のほかに、自分の意思で応援したい地方自治体(都道府県・市区町村)を選ぶことができる仕組みになっているため、どの地方自治体にもふるさと納税を行うことができます。

ふるさと納税をするメリットは?

ふるさと納税を利用し確定申告を行うことで、所得税・住民税から「寄附金控除」を受けることができます。

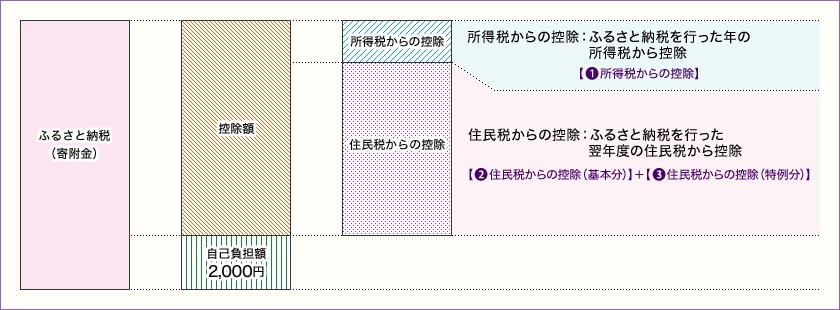

具体的には、1年間に寄附を行った金額から2,000円を引いた額が、その年の所得税と翌年度の住民税から控除されます(下図)。つまり、実質2,000円の負担で、寄附した地方自治体の特産品などの返礼品がもらえるわけです。

(1) 所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

(2) 住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

(3) 住民税からの控除(特例分) = (住民税所得割額)×20%

※具体的な計算は、お住まいの市区町村にお問い合わせください。

ただし、納税する方の総所得金額および家族構成によって、控除できる金額に上限があります(表1)。

2021年分からは、ふるさと納税の確定申告手続きがラクになる!

確定申告で寄附金控除を受けるためには、確定申告書に寄附の受領者が発行する「寄附金の受領書」を添付する必要があります。ふるさと納税の場合は、寄附を行った地方自治体が発行する「寄附金の受領書」を添付することになります。

これまでは、仮に表1で示した上限額いっぱいまで制度を活用した場合、寄附を行った地方自治体から送付される受領書をすべて添付しなければならず、手続きが煩雑になるという問題が生じていました。

この問題を踏まえて、2021年分のふるさと納税からは、地方自治体から送付される受領書を添付する代わりに、ふるさと納税を取り扱っている特定事業者が発行する「寄附金控除に関する証明書」を添付することで足りるよう見直しが行われました。なお、「ふるさと納税を取り扱っている特定事業者」は、表2に掲載した事業者が該当します。

※「寄附金控除に関する証明書」は表2の事業者のホームページからダウンロードすることができます。

ワンストップ特例を利用している方は、要注意!

ふるさと納税を利用して寄附金控除を受ける方法には、確定申告のほかに、定められた要件をすべて満たすことで利用できる「ワンストップ特例」という方法があります。

「ワンストップ特例」を利用するには、下記の要件をすべて満たす必要があります。

なお、3.に記載した「期限」は、ふるさと納税を行った翌年の1月10日になります。

1. 確定申告が必要な他の事案がないこと

2. 1月から12月の1年間に、ふるさと納税を行った自治体が5自治体以内であること

3. 期限内に、ふるさと納税を行ったすべての自治体に、ワンストップ特例の申請書を送付すること

先ほど、「2021年分からは、ふるさと納税の申告手続きがラクになる!」と書きましたが、「ワンストップ特例」を利用する際は、従来どおり、すべての地方自治体に特例の申請書を送付する必要があるので注意が必要です。

ワンストップ特例を利用すると確定申告が不要になるというメリットはありますが、そのために必要な手続きにかかる時間と手間を考えると、原則どおりに確定申告をした方が楽だった、ということもあるかもしれないのです。

ちなみに、ふるさと納税の適用が受けられているかどうかは、翌年の5月ごろに届く住民税の通知書でを確認できすることで分かります。仮に、「ワンストップ特例」の申請をしたにもかかわらず、寄附金控除の欄に金額が記載されていなかったり、控除額が明らかに少なかったりした場合は、特例を受けられていない可能性が高いといえるでしょう。

特例を受けようと考える際には、お住まいの地方自治体に確認を取ったほうが無難です。必要に応じて、更正の請求や期限後申告を行い、ふるさと納税で得られるメリットをしっかり受け取れるようにしましょう。

無料シミュレーション