コロナ禍において、みなさんの家計にはどんな影響が生じているでしょうか?

「収入が減ってしまった」「いままでかからなかった費用が発生した」「将来への不安が増した」など、経済的なダメージだけでなく、メンタル的な変化を感じている人もいるのではないでしょうか。

そこで、家計再生コンサルタントとして多くの家庭の家計を再生してきた横山光昭さんに、コロナ禍で影響を受けた家計再生をお願いしました。家計管理の考え方、具体的なメソッドをレクチャーしていただく短期集中連載です。

固定費見直しではまず保険料に着目

今回のシリーズでは、ケーススタディとして有原(仮名)家の具体的な家計をもとに家計管理術を学んでいます。

有原家DATA

夫:隼人さん(37歳)、大手食品メーカー勤務

妻:美佳さん(33歳)、飲食店パート勤務

長女:智花さん(7歳)、小学校2年生

長男:悟くん(4歳)、幼稚園年中

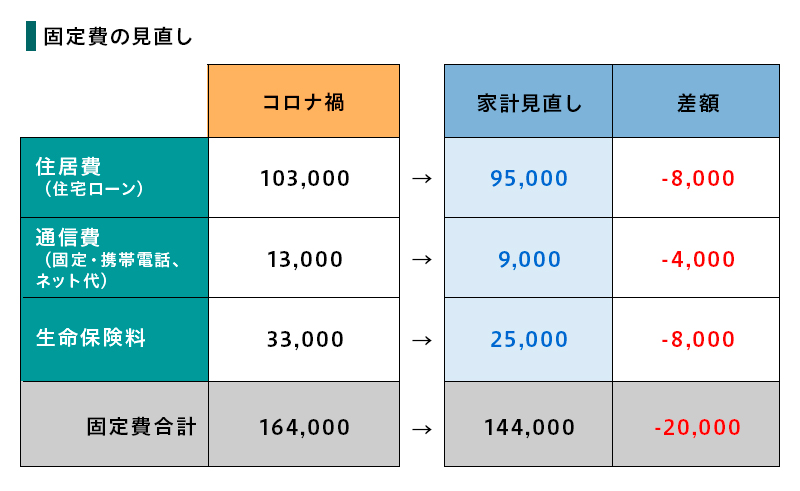

有原家の家計で真っ先に手をつけたいのが、保険料の見直しです。第1回で家計の見直しは固定費からと述べましたが、その中でも毎月ほぼ無意識に支払っている保険料をチェックしてみましょう。

有原家の家計簿は下のようになっています。

保険に関する有原家の状況

夫婦の生命保険料は毎月3万3,000円。夫が社会人になったときに、契約したもので、子どもが生まれたときに妻も契約し、以後は保険の外交員の進めるままに契約を更新してきた。

保険の保障内容を詳しく覚えている人は少ないものです。どんな保障をつけるかは人それぞれですが、必要な保障が付いているか、過剰な保障がついていないかを一度ちゃんとチェックしてみることをオススメします。

今回は、世帯の稼ぎ手であるご主人の保障は変えずに、奥さんの保障を見直して、保険料を2万5,000円まで下げ、8,000円下げることができました。

住宅ローンを借り換えて住宅費をおさえる

次に、固定費の中でも最も大きな住宅費についてです。有原家はマンションを購入して、その住宅ローンを毎月支払っていますが、賃貸物件にお住まいの方は家賃が住居費となります。

有原家のご主人によれば「返済期間が長いので、社会状況がどうなるかもわからないし、自分たちの将来についても、なかなか見通しが立ちませんでした」とのことです。

住宅ローンは金利が変わらない固定型や定期的に金利が変わる変動型、一定期間の固定金利の後に変動金利となるものなど、いろいろな種類があり、選ぶ際にはとても迷います。

金利は時代とともに変わりますし、自身の生活環境や将来設計も変わってくると思うので、「住宅ローンを借り換える」という選択肢も考慮してみるといいでしょう。

返済中の住宅ローンよりも金利の低いものがあれば、借り換えることで毎月の返済額を少なくしたり、毎月の額は同じでも返済期間を短くしたりすることができます。ボーナス払いを少なくすることも可能です。

コロナ禍で日常生活が大きく変わるという状況は、ローンの借り換えを考え始めるきっかけとなりえます。特に金利が下がったりしていなくても、生活費を節約する必要性などが出てきたときには、より有利な条件のローンがないか調べてみてもいいでしょう。

有原家でも、あらためて住宅ローンの借り換えを検討してみて、毎月の返済を8,000円ほど下げることができました。

スマホのプランを見直す

最後に、スマホ代も見直してみましょうか。かつては格安スマホへの切り替えをオススメしてきましたが、大手キャリアからも安いプランが登場してきたので、検討してみましょう。夫婦そろって見直すことで4,000円節約できました。

固定費の見直しはここまでにしておきましょう。トータルで2万円/月も節約することができました。

その他の固定費の見直し法

これ以外にも、固定費の見直しにはこんな方法があります。

・住宅ローンの繰り上げ返済をする

毎月の返済額とは別に、まとまった額の返済をするのが繰り上げ返済です。すべて元本の返済に充てられるため、その分の支払い利息が消えて、総支払額を減らすことができます。もし家計に余裕が見込めるようなら、繰り上げ返済してしまうというのもひとつの手です。

繰り上げ返済には返済額軽減型と期間短縮型の2つのタイプがあります。

返済額軽減型は、返済期間をそのままにして、毎月の返済額を少なくします。

期間短縮型は、毎月の返済額は変わらないかわりに、返済期間を短くしていきます。

返済額軽減型は毎月の家計に対する効果がすぐに表れますが、期間短縮型のほうが、利息を払う期間が短くなるため、トータルの負担軽減効果は高くなる傾向にあります。

・住み替えをする

賃貸に住んでいる人は、思い切って住み替えをするという選択肢もあります。

引っ越しなどの費用はかかりますが、リモートワークなどができる仕事であれば、家賃や生活コストが安いエリアに移住するというプランを検討してみてもいいかもしれません。

・通信費を見直す

スマホ料金の見直しはしましたが、最近の家計はそのほかにインターネット回線やプロバイダの料金など、通信費と呼ばれるものが多くかかってきています。これらを同じ業者にまとめることで、割引になるパックプランもあるので、検討してみるといいでしょう。

・教育費を考え直す

なかなか減らせないものが教育費です。親としては、子どもの将来のためにできるだけのことはしてあげたいと思うもので、ちょっと無理をしてでも習い事や塾に通わせることもあります。

しかし、ここも一度整理してみるべき項目が隠れていることがあります。惰性で続けている習い事などがあるようなら、思い切って切り替えてみてもいいでしょう。

現在は無料で利用できる勉強系YouTubeチャンネルもありますし、比較的リーズナブルな料金で習い事ができる動画サービスなどが人気を博しています。

英会話などは週に1度だけ教室に通うより、毎日少しの時間でも動画で英語に触れるほうが、上達が速かったという話もあります。

学習面でも苦手な教科は塾に通い、得意な教科は動画サービスでも十分に成果が上がる場合もあるといいます。

まとめ

固定費の見直しというのは「固定概念の見直し」でもあります。「このコストは削りようがない」という思い込みを打破することこそ、効果的な節約につながります。

特に、最近はWebや動画サービスで有益な情報を得られることがありますので、ちょっと時間をとって探してみるといいでしょう。

無料シミュレーション