今の家を売って、新しい家を購入する「住み替え」。コロナ禍以降、在宅勤務など働き方が変わったことで、マイホームの住み替えを検討している人が増えています。「住み替えをする際、盲点になっている重要なポイントがあります」と話すのは、自身も3度住み替えの経験を持つ、業界に精通した不動産アドバイザーの高田一洋さん。住み替え成功のカギを握るポイントを教えてもらいました。

住み替えで見落としがちな【盲点】の一つは「ローンの事前審査」

「一番初めに『ローンの事前審査』をすることを、多くの人が見落としがちです。マイホームを購入する時、物件を決めてからローン審査をする人がほとんどです。しかし住み替えで購入の場合、そのタイミングでのローン審査は危ない。今の家が売れたは良いけど、新しい家を購入するためのローンが組めない、ということも実際に起こります。住み替えの盲点になっている重要なポイントなので、ぜひ知っておいていただきたいですね」(高田さん)

事前審査をすると住み替えプランを組み立てられる

さらに、初めに事前審査をしておくことで、住み替えのプランにある程度の選択肢が見えてくるそうです。

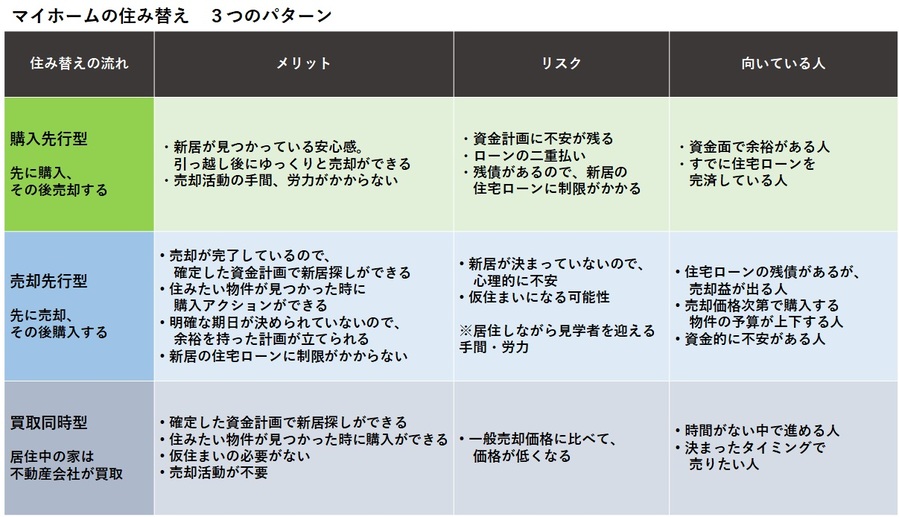

「住み替えの方法は、購入先行型・売却同時型・買取同時型の3パターンに分けられます。それぞれメリット・デメリットはありますが、一番おすすめなのは購入先行型です。不動産業界の傾向として売却先行が主流になっていますが、購入先行型であればリフォームしてから売ることができるので、より高値で売れる可能性も高まります。初めに事前審査をすることで、先に買う選択肢があるのかも見えてきます。自分にはどんな選択肢があって、何が最適なのか。自分に合った住み替えプランを組み立てるためにも、まずローンの事前審査をしておくのが良いのです」(高田さん)

事前審査では、新居購入のためにいくら借りられるのかが分かります。それをもとに、今の自己資金や与信・金利情勢をふまえて、どれくらいの物件が購入できるのかを試算、希望の物件を手に入れるために、売却価格をどこまでにしておけば良いのかなど、資金計画を立てやすくなります。

「資金計画は総額でプラスになるか、キャッシュフローがまわるか、2つの視点で見ていくことが大切です」(高田さん)

住み替えローンで「購入先行」も選択肢に

住宅ローンの残債が残っているし、資金もないから先に買うのは無理だろう、と思っていても、住み替えローンを利用できれば先に購入して住み替えることも可能かもしれません。事前審査では、今の住宅ローンの残債を残したままで購入できるのか、今の残債を消すといくらまで購入できるのかが分かります。

先に買う場合はローンの支払いが二重になる可能性が高いため、一時的に負担が増えることになります。その負担に耐えられる用意があるか、また、購入にかかる諸費用、頭金、新居にかかる家具・家電等の費用のほか、売る家のリフォーム代などある程度の資金が必要になります。

「二重支払いの間の資金は、今の家の販売~引き渡しまでにおおむねかかる期間の6ヶ月分ほどの用意があると良いでしょう。先に買う選択肢は資金が必要ですが、一時的に出せるお金がある場合、総額で見た時にお得であれば先に買うことをおすすめします。とはいえ、住み替えはケースバイケース。何が最適なのかは人によって様々に異なりますので、しっかりと個別の事情を汲んでプランを組み立ててくれる専門家に相談するのがベストです」(高田さん)

住み替え時のローンや担当者にも【盲点】あり!

悩ましいのが相談先。ローンの事前審査を初めに行うのであれば、金融機関に相談に行くのが良いのでしょうか?

「金融機関でももちろん大丈夫ですが、不動産会社に相談してみるのがおすすめです。不動産会社は複数の金融機関と提携していて、様々な金融機関の条件を把握しています。不動産会社なら一度に複数のローンを比較できるのが利点です」(高田さん)

【盲点】住み替えに強いローンと、そうではないローンがある

金融機関によって、ローンにも特色があるそう。住み替えに強い金融機関のローン審査を受けることがポイントです。

「住み替えに強い金融機関の場合、残債があっても6ヶ月や1年以内に売却すれば今の残債は考慮しない、という見方をしてくれるものもあります。逆に住み替えに強くない金融機関の場合だと、今の残債が大きすぎて新たなローンを組める金額が全然伸びない、ということも起こります。不動産会社であれば住み替えに強い金融機関を当然把握しているので、最適な金融機関のローンを紹介してくれるでしょう。住み替えは金融機関によって条件が様々なので、一度相談して条件が合わず諦めた人も別の金融機関なら可能性があるかもしれません。あらためて相談してみてください」(高田さん)

【盲点】住み替え案件は少ない。経験のある担当者をリクエストする

住み替えは不動産取引の中では件数が少なく、不動産会社には住み替えの案件を経験している人が少ないそうです。不動産会社の中では、大手の仲介会社には経験者が多い傾向にあるようですが、高田さんは「担当者をリクエストする」ことをおすすめしています。

「住み替えは不動産の売買だけで済む話ではなく、住宅ローンというお金の問題が関わっていることが難しい点です。そのため、最適な住み替えのプランを組み立てるには、住み替えを経験している担当者にお願いするのが成功のカギです。不動産会社の担当割り振りは基本的には順番制なので、予約時に『住み替えの相談をしたいから、住み替えの経験のある人でお願いします』と伝えてみてください。もし、そこに住み替えの経験者がいれば担当に付けてくれる可能性が高まります」(高田さん)

住宅ローン+不動産に精通している安心感「ARUHI住み替えコンシェルジュ」

相談する会社選びや物件選びに目が行きがちですが、信頼して任せられる担当者を選ぶという視点を持つ必要がありそうです。とはいえ、不動産業界はまだ担当者を名前で指名するシステムではなく、不動産会社の何十万人の担当者の中から「この人なら」と信頼できる人と出会おうとしても、なかなか出会えません。

そこで住み替えの相談先として、もう一つご紹介したいのが「ARUHI住み替えコンシェルジュ」。住み替えの相談、サポートに特化し、不動産と住宅ローンに精通したアドバイザーが担当してくれるので安心です。今回お話をお伺いしている高田さんも、ARUHI住み替えコンシェルジュのアドバイザーとして所属。高田さんを指名して相談することもできます。

「住み替えで新たにローンを組むことを考えると、年齢のことを考慮しておかなければなりません。今、住み替えを検討している人はもちろん、将来的に住み替えをする必要がありそうという方も、早めに動いておく方が良いでしょう。私自身これまで3度の住み替えをしています。長年不動産業界に携わってきた知見と、住み替え経験をもとに的確にアドバイスいたします。まずはお気軽にご相談ください」(高田さん)

ARUHI住み替えコンシェルジュでは、高田さんによる「はじめての住み替えセミナー」を実施しています。住み替えしたいけど何からしていいのか分からない、資金やローンに不安がある、不動産会社に行くのに抵抗がある、といったお悩みの人は、気軽に参加できるセミナーがおすすめ。ぜひ活用してください。

【詳しくはこちら】ARUHI住み替えコンシェルジュ3つの特徴、セミナー講座情報

まとめ

マイホームの住み替えは、不動産だけではなく住宅ローンの正しい知識も必要です。また、資金状況や住み替えの時期、住み替えの理由など、人によって最適な進め方も変わってきます。大切なポイントを見落とさないように、信頼できる専門家に相談しながら住み替えプランを立てていきましょう。

【取材・監修】

不動産アドバイザー

高田 一洋氏

数々の資格を保有する不動産コンサルタント。

保有資格は宅地建物取引士/管理業務主任者/賃貸不動産経営管理士/2級FP技能士/住宅ローンアドバイザー/ほか多数

住宅用・投資用不動産の売買に10年以上携わり、3千件以上 の実績で培ったノウハウ、金融知識で住み替えをバックアップ。自身も3度の住み替えを経験し、実体験に沿ったアドバイスやサポートをしてくれる。

無料シミュレーション