住宅購入を考えるときに、住宅ローンの返済計画だけでなく、想定しておきたいのが、住宅購入によって変わる家計です。持ち家特有の出費や、賃貸から持ち家になることで変化する可能性がある支出について考えてみましょう。

購入後に増えるもの

持ち家になると、賃貸の時にはかからなかった税金や修繕費などがかかるようになります。これらは住宅を所有している限り必要になるランニングコストです。

固定資産税・都市計画税

毎年支払いが必要になるのが固定資産税・都市計画税(地域によってはかからない場合もあり)です。1月1日時点の土地や建物の所有者が納める税金で、毎年4月頃に納税通知書が送られてきます。1年分を一括納付するか、4期に分けて支払います。

固定資産税・都市計画税共に固定資産課税台帳に記載されている固定資産税評価額に税率をかけて納税額を計算します。固定資産税は標準税率が1.4%(異なる自治体もあり)、都市計画税は制限税率0.3%を上限として自治体によって異なります。

平均的な納税額は戸建てで10万〜15万円、マンションで10万円前後といわれていますが、住んでいる地域や建物の構造などによって大きく異なります。購入前に不動産会社などに確認しましょう。

なお、新築住宅の場合は下記のように軽減措置があります。ただし減税期間は限られているので購入当初の税額で家計の収支計画を立ててしまうと後で慌てることになります。注意が必要です。

<新築住宅に対する固定資産税の軽減措置>

・対象:2022年3月31日までに新築された住宅

・1戸当たり120m2相当分までを限度として、下記の期間の税額を2分の1に減額

・対象期間

戸建て住宅: 3年間

マンション等(3階建て以上の耐火・準耐火建築物):5年間

管理費、修繕積立金(マンションの場合)

マンションの場合、管理費、修繕積立金、駐車場代、駐輪場代などのコストがかかります。特に修繕積立金は、将来値上がりしていくことが決まっている「段階的増額積立方式」を採用しているケースが多いため、どの程度の値上がりが想定されているのかを管理規約などで確認しておきましょう。

なお、国土交通省による「平成30年度マンション総合調査結果」によると修繕積立金の月平均額は12,268円です。修繕積立金の目安については、「マンションの修繕積立金に関するガイドライン」でも確認ができます。

参考:国土交通省「マンションの修繕積立金に関するガイドライン」の概要

外壁・屋根などの修繕費準備(戸建ての場合)

戸建ての場合は、10〜20年ごとに外壁・屋根の塗装やシロアリ防除などのメンテナンスが必要となります。塗装の種類などにもよりますが、足場代などを含めると150万円から200万円程度準備しておく必要があります。住宅建築、購入時に建築した工務店などにメンテナンスのタイミングや費用の目安を確認して、計画的に準備をしましょう。

リフォーム、エアコンなどの付帯設備費用

マンション、戸建てともに必要なのが、水回り、内装などのリフォーム代や給湯器、床暖房、換気扇など付帯設備の修理・交換費用です。

付帯設備については、標準的な耐用年数に合わせて、修理費用や交換費用を見積もっておくと安心です。エアコン付きの賃貸物件を利用していた人などは、部屋数分のエアコン交換費用も想定をしておきたいところです。

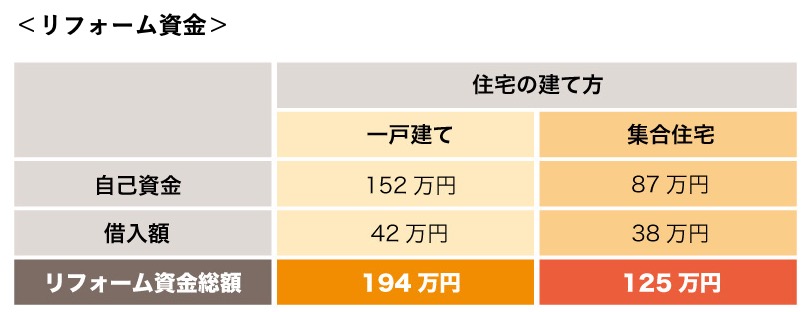

国土交通省の「2019年住宅市場動向調査」によるとリフォームした住宅の平均居住年数は24.2年、リフォーム資金は下記の表のようになっています。まとまった資金が必要となりますので、早めに準備をしましょう。

購入後の変化を想定しておきたいもの

次に住宅購入をすることで家計を変化させる可能性があるものを確認しましょう。

毎月一定額の支払いが発生する固定的な出費

部屋数が増える、居住空間が広くなる、床暖房や全館空調など住宅設備が変わるなどにより賃貸時よりも支出が増える傾向が高いのが光熱費です。引っ越し先によっては、都市ガスからLPガスに変わることでガス料金が上がることもあります。

一方で太陽光発電を活用したオール電化にする場合や、高気密・高断熱など省エネ効果が高い住宅に住む場合は、光熱費が減るケースもあります。

また、賃貸住宅でインターネット回線を無料で利用していた場合は、住宅購入後に新たに契約が発生するために通信費の負担が増えることもあるでしょう。

自家用車

住宅購入によって住む場所が変わることで影響するのが自家用車を所有するかどうかです。

たとえば、新居が駅から遠くなることで車を所有する必要に迫られた場合、自家用車の購入費用だけではなく、ガソリン代、税金、自動車保険料、車検費用などの車の維持費がかかってきます。反対に住宅購入を機に自動車を手放して必要な時だけレンタカーやカーシェアリングを利用する人も増えています。公共の交通費と併せて確認しましょう。

【住宅購入後の家計変化チェックリスト】

住宅購入後に変化する可能性が高い支出項目のリストです。

購入する住宅を想定して、支出がどう変化するのかをチェックしてみましょう。

教育費

見落としがちなのが教育費です。「友達の多くが私立中学受験をするので自分も受験したい」と子どもが希望することも少なくありません。「高校までは公立」で教育費を想定していた場合には、大幅な教育費の計画変更が必要になるケースもあります。自宅から遠い私立に通うようになると通学にかかる交通費も大きな負担になります。近隣の学校や教育事情などの情報も事前に集めておくと安心です。

もし家計が厳しくなったら

住宅購入によって家計が厳しくなった場合、比較的見直しやすいのが次の支出項目です。

・趣味代

・家族旅行やイベント代

・外食費

・洋服代など

食費など生活に最低限必要なものは節約できる金額が限られます。一方、趣味代や旅行代などは、回数を減らすなど工夫次第でば節約できることが多いでしょう。住宅購入後の生活がカツカツでこんなはずではなかったと後悔しないためにも、購入後の家計をできる限り精密にイメージして、無理のない住宅ローンの返済プランや購入計画を立てることが重要です。

住宅購入によって変わる家計のビフォー・アンド・アフターを確認してきました。住宅購入時は、住宅ローンの返済額をはじめとする購入費用に意識が向きがちです。しかし、住宅購入はゴールではありません、購入後からが新しい生活の始まりです。住宅購入後の生活をイメージしながら変化に対応できるように計画的に準備しましょう。

無料シミュレーション