新年度を新たな気持ちで迎えている人も多いでしょう。年度が変わるといろいろな制度が変わります。住宅購入で利用できる制度なども変わることが多いのですが、2021年度については、40~50平方メートルの床面積の住宅がかなりお得になります。その理由と利用できる制度について紹介しましょう。

なぜ40~50平方メートルというニッチな床面積がオトクになるの?

マイホームは「人生最大の買い物」と言われるほど高額な支出を伴いますが、生活の基盤となる大切なものです。そのため、自ら居住する住宅を取得(購入や建築)する場合には、減税などのさまざまな優遇制度が用意されています。

一方で、快適に暮らせる住宅を普及させようという政策のもと、優遇制度が利用できる住宅には一定の条件を設けて誘導するようにしています。例えば、家族で快適に暮らすには一定の面積が必要なことから、多くの優遇制度が「住宅の床面積50平方メートル以上」の条件を満たさないと利用できないことになっています。

ところが、今は単身や夫婦2人で暮らす世帯が過半数を占め、親子で暮らすファミリー世帯よりも多くなっています(※)。そのため特に都心部では、専有面積50平方メートル未満のマンションも多く販売されています。シングルで家を買おうとする場合、住宅ローン控除が適用される50平方メートル以上のものを買うか、住宅ローン控除の利用を断念して50平方メートル未満のものを買うかを、選ばざるを得ないということも起こります。

※厚生労働省「厚生統計要覧(令和元年度)」

不動産流通経営協会(FRK)が2018年1月に公表した「『ひとり住まい』の持ち家ニーズ調査」で、単身で住宅を購入した人に「50平方メートル未満の物件を購入しなかった理由」を聞いたところ、最多は「自分には狭すぎる」(51.1%)でしたが、次が「住宅ローン控除の適用外だから」(25.7%)でした。特に、原則として10年間で所得税から最大400万円(長期優良住宅・低炭素住宅の場合は最大500万円)が控除される「住宅ローン控除」の影響が大きいことが分かります。

こうした背景を受けて、FRKなどの業界団体が40平方メートル以上でも住宅ローン控除が適用されるように政府に要望していました。2021年度の税制改正では、期限付きではありますが、40平方メートル以上50平方メートル未満の住宅でも、住宅ローン控除などの優遇制度が利用できるようになりました。

40~50平方メートルのマンションで住宅ローン控除が利用できる条件

住宅ローンを利用して住宅を取得する人が多いので、「住宅ローン控除」が適用されるか否かは大きな問題です。特に、消費税率10%への増税に対する緩和策として、今は住宅ローン控除の控除期間が13年間と長くなっていますから、なおさらでしょう。

2021年度の税制改正により、以下の期間に売買契約や建築請負契約を締結した住宅で、2022年12月末までに入居する場合には、住宅ローン控除が適用されるようになります。併せて、床面積が40平方メートル以上50平方メートル未満の場合も対象とされます。

契約期間

・注文住宅の新築の場合:2020年10月1日から2021年9月30日まで

・分譲住宅・中古住宅取得の場合:2020年12月1日から2021年11月30日まで

また、住宅ローン控除の控除期間13年の恩恵が小さい人(年収が低いなどで所得税の納税額が少ない人やそもそもローンを利用しない人)には、これを補完するために年収に応じて最大50万円が給付される「すまい給付金」が用意されています。この「すまい給付金」も、床面積が40平方メートル以上50平方メートル未満の場合に適用されるようになりました。

ただし、建物の消費税率が10%の場合における措置の拡充となります。中古住宅は、売主が個人の場合がほとんどで、個人間売買では消費税は非課税ですから、今回の措置の対象にはなりません。中古住宅の場合でも、宅地建物取引事業者が個人から買い取ってリフォームを行い、売主となって販売する、いわゆるリノベーション住宅の場合は消費税が課税されるので、10%課税の場合はこの措置の対象となります。

床面積40~50平方メートルで注意すべきこととは?

床面積を緩和したとはいえ、富裕層にまで優遇はしないでいいだろうということで、2021年度の税制改正では「適用される人の合計所得金額が1,000万円以下の年に適用する」という条件がつきました。例えば、住宅ローン控除の適用を受けていても、控除期間中に合計所得金額が1,000万円を超えた年は適用されなくなります。

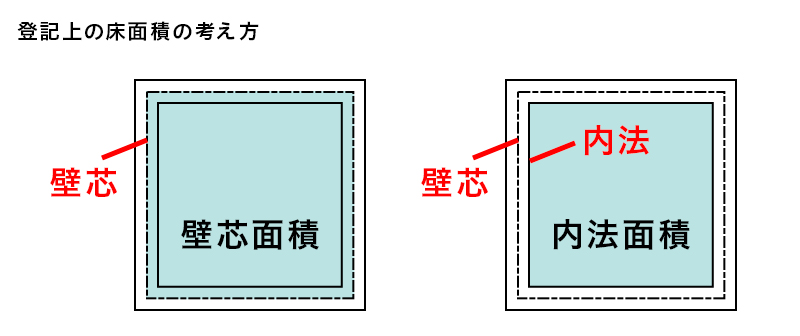

これに加え、床面積にも注意が必要です。床面積は登記記録(登記簿)で表示される面積とされます。実は戸建てとマンションでは測り方が違うのです。戸建ては「壁などの中心線で囲まれた部分の面積」(壁芯面積)になりますが、マンションは専有部分の「壁などの内側部分の面積」(内法面積)となります。

新築マンションの広告やパンフレットに記載される専有面積は、壁芯面積で表示されるので、登記上の面積は専有面積より狭くなる点に注意してください。確実に適用されるには、登記上の面積を確認することが大切です。

住宅ローン控除だけじゃない、40~50平方メートルで利用できる優遇制度

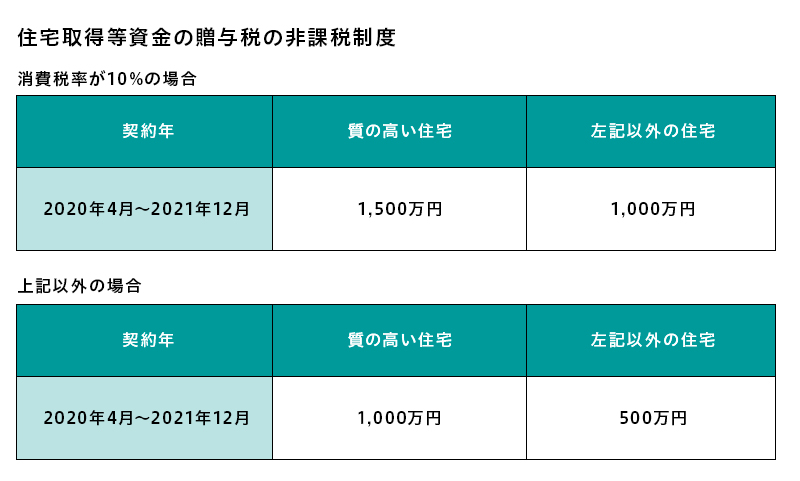

「住宅ローン控除」は対象者が多いのですが、節税効果が大きいのは「住宅取得等資金の贈与税の非課税制度」でしょう。親や祖父母から子や孫に、住宅取得のための資金として贈与した場合、一定額まで非課税になる制度です。消費税率が10%の場合は、「質の高い住宅」なら1,500万円、「一般の住宅」なら1,000万円までが非課税になります(2021年12月までの契約締結が対象)。

この非課税制度も、2021年1月以降に贈与を受けた場合は、床面積40~50平方メートルの住宅で適用されるようになります。例えば、親が子に住宅取得の資金ではない贈与を1,500万円すると、贈与税は366万円もかかります。この制度を使えば非課税になるので、贈与の予定がある場合は見逃せない措置になるでしょう。

なお、贈与については、生前贈与を相続時に清算する「相続時精算課税制度」があり、贈与者が60歳以上の親や祖父母という年齢制限が撤廃される「住宅取得等資金の贈与を受けた場合の特例」があります。この特例も40~50平方メートルの住宅で適用できるようになります。

さらに、新しいポイント制度として「グリーン住宅ポイント」が始まりました。2021年10月31日まで売買契約や建築請負契約をした住宅で、一定の条件を満たす住宅の新築・購入やリフォームで、原則30万ポイントまで発行される制度です。それぞれの場合ごとに細かい条件が付いているので、条件や実際に受け取れるポイント数などを確認する必要があります。床面積の条件はなく、40~50平方メートルの新築マンションなら、30万または40万ポイントがもらえますから、要チェックです。

40~50平方メートルの住宅で利用できる優遇制度のおさらい

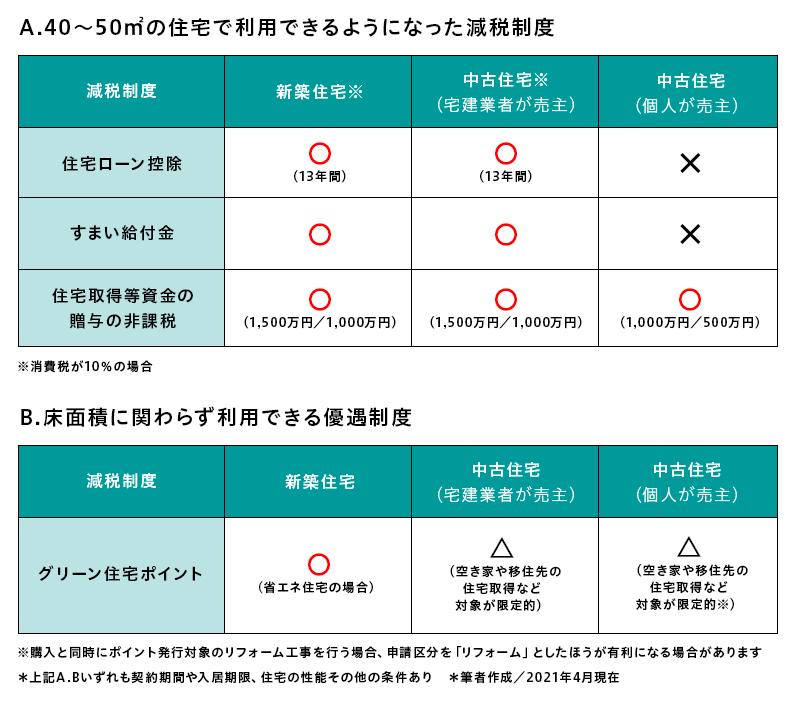

さて、期間限定ではありますが、40~50平方メートルの住宅でも優遇制度が使えることになりました。ただし残念ながら、一般的な個人が売りに出す中古マンションなどでは、この恩恵を受けることができないケースがあります。表にまとめましたが、個人が売主の中古住宅では、「住宅取得等資金の贈与の非課税」は、贈与を受ける人の合計所得額が1,000万円以下であれば、40~50平方メートルの中古住宅でも利用できることになりました。

なお、個人が売主の中古住宅でも床面積が50平方メートル以上であれば、優遇される額などが異なりますが、「住宅ローン控除」(10年間で最大控除額200万円)と「住宅取得等資金の贈与の非課税」(受贈者の合計所得額2,000万円以下が条件)は利用できます。ただし、「すまい給付金」は対象外となります。誤解のないように正しい情報の把握に努めるとともに、不動産会社や施工会社などによく確認して、「使えると思っていた優遇制度が使えない」ということのないようにしましょう。

また、「グリーン住宅ポイント」は、空き家バンク登録住宅や東京圏の対象地域から移住するための住宅など、特定の事例で購入する中古住宅が対象なので、一般的な中古住宅購入ではあまり利用することができない制度になっています。

だからといって、「新築を買おう」ということではありません。希望立地で予算に合う中古マンションがあったのに、「中古では優遇制度が使えないから」と、予算を超えてまで新築マンションを買うといったことは本末転倒です。優遇制度についての正しい情報を把握し、そのうえで購入する住まいを総合的に判断することが大切です。

執筆者:山本 久美子(住宅ジャーナリスト)

無料シミュレーション