近年、地震や豪雨、台風などの大規模な自然災害が相次ぎ、多額の補償が必要になったことから、火災保険料や地震保険料がたびたび値上げされています。保険料負担は軽いに越したことはありませんが、必要十分な補償は確保したいもの。進学や就職、転勤などで新生活をスタートする人も多い春、生活の拠点となるすまいや家財の保険について、確認してみましょう。

自然災害の増加で保険料アップ

「火事が増えたならともかく、自然災害の増加で火災保険料が値上げ?」と首をかしげた人がいるかもしれません。

火災保険は火災だけでなく、風水災などの自然災害や盗難などによって、建物や家財などに生じた損害を補償する保険です。したがって、自然災害が多く損害が大きければ保険金支払いがかさみ、保険会社が十分な補償に必要な資金を準備することが難しくなるので、保険料引き上げの要因になり得るのです。

2021年1月には火災保険料だけでなく、地震保険料も値上げされました。地域や建物の構造などによって引き上げ幅は異なり、保険料引き下げになった場合もあります。

住まいの万一への備えは必要だから、保険料負担増は仕方ない…、と増額をそのまま受け入れる前に一度、火災保険の補償内容を確認してみましょう。

もしかしたら、補償額が過大になっていたり、必要性の低い補償が付加されていたりするかもしれません。保険料増額への対策としても、補償内容を確かめて火災保険をメンテナンスし、納得できる補償内容の火災保険で、万一に備えるようにしましょう。

なお、火災保険を中途解約する場合には、契約期間に応じた未経過料率によって計算された解約返戻金を受け取れます。

火災保険は「すまい」の保険

まずは火災保険がどんな保険であるのかを確認しておきましょう。

火災保険は、火災だけでなく、風水災などの自然災害や盗難などによって、建物や家財などに生じた損害を補償する保険です。

台風や暴風などの風災、大雪などの雪災、洪水や床上浸水などの水害による損害についても一定の基準に達するものであれば補償の対象になります。火災だけが補償の対象ではないので、すまいの保険と呼んでいる損害保険会社も多いですよね。

ただし、火災保険の対象となるすべての種類の補償が保険商品としてセットされているわけではなく、基本的な補償とオプションとして選択可能な補償があり、商品によって異なります。

火災保険の対象となるのは、建物や家財に発生した直接的な損害だけではありません。消火活動に要した費用などの、損害が発生したときに付随的に発生する費用についても補償されます。ただし、保険会社や保険商品によって補償される範囲は違ってきます。

建物や家財に発生した直接的な損害

・火災

・落雷

・破裂・爆発

・風災・雹(ひょう)災・雪災

・水災

・外部からの飛来物、水濡れ、盗難 など

損害が発生した際に付随的に発生する費用

・消火活動に要した費用

・災害時に必要となる臨時費用

・焼け跡の後片づけに係る費用

・失火による近所へのお詫びに係る費用 など

※一般社団法人日本損害保険協会 「損害保険Q&A」から抜粋

ここで気をつけておきたいのは、地震による火災は火災保険では補償されない点です。地震、噴火、またはこれらによる津波を原因とする損害に備えるには、地震保険に加入する必要があります。地震保険については後で詳しく説明します。

保険を見直して十分でムダのない補償に

次に、「わが家」の火災保険の補償内容をチェックして、補償内容が十分か、あるいは、補償は過大で保険料負担が重くなっていないかを確認してみましょう。

火災保険の保険金額は、少な過ぎても、多過ぎても問題があります。

保険金額が保険価額(保険事故が発生した場合に被保険者が被る可能性のある損害の最高見積額)よりも大幅に少なければ、万一の際、損害額通りの保険金が受け取れない場合があります。

保険金額が保険価額を超えている場合(超過保険)には、保険金は損害額通りに支払われますが、保険価額を超過した部分について保険金は支払われないので、その分の保険料はムダということになります。

なお、契約締結時に超過保険となっていた場合には、契約者および被保険者がその事実を知らず、重大な過失がなかったときには超過部分について取り消すことができ、この際、契約締結時にさかのぼって、超過部分に係る保険料が保険会社の定める計算方法に基づき返還されます。

保険金額は同等の家が購入できる再調達価額で

では、家(建物)の火災保険の保険金額は、どのように決めればよいのでしょうか。

保険金額の決め方には、時価額で契約する方法と、再調達価額で契約する方法があります。火災等で家を失ったとき、失う前と同等の住まいを手に入れたいと考えるなら、再調達価額での契約が望ましいでしょう。多くの火災保険では、再調達価額で契約するのが一般的です。

再調達価額とは、保険対象の建物などと同等の建物を現時点で再び建てたり、購入したりするために必要な金額を基にした評価額であり、時価は再調達価額から経年・使用による消耗分(減価)を差し引いた金額をベースとした評価額です。

したがって、時価で保険契約すると、建物を手に入れた時点から年数がたっていると保険金額は小さくなり、火災などで全焼して保険金を受け取ることができても、同等の建物を建て直すには保険金額が足りない、ということになってしまいます。

再調達価額は、家を購入・建築してから間もない時期であれば購入代金もしくは購入・建築代金を基に考えると、「同等のものを手に入れるのに必要な金額」を出しやすいでしょう。家を購入・建築してから何年もたっている場合は、物価の変動なども考慮して、同等のものを手に入れるのに必要な金額を割り出す必要があります。

損害保険会社のホームページで、建物の構造や面積などを入力して保険金額を試算できるコーナーが設けられている場合もあるので、利用してみるのもよいでしょう。試算の際には、マンションか戸建てかの区別、物件の所在地、建築年月、住まいの面積、建物の構造、耐火性能などの情報が必要になります。

なお、保険契約期間中に増改築などを行って、補償対象となる建物の面積や構造などが変わった場合には、保険会社に通知し、補償内容を見直す必要があります。保険会社に通知しなかった場合には、契約の解除や、保険金の全額または一部が支払われない場合もあるので、注意しましょう。

建物の構造や性能で保険料は異なる

さらに、保険会社に登録している建物の構造などが、実際の住まいの状況に合っているかを確認しましょう。

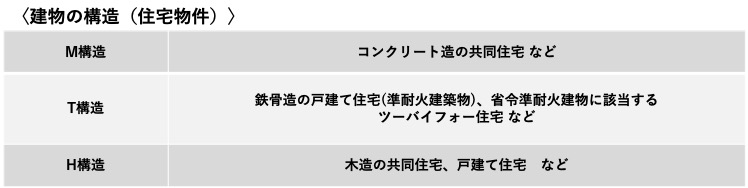

たとえば、建物の構造はその建物に使われた材料や工法によって異なり、住宅物件はM構造、T構造、H構造に分けられます。保険料は構造によって異なり、燃えにくい素材でできているほうが、保険料は安くなります。住まいの状況に合った情報を保険会社に通知し直すことで、保険料が安くなる場合もあります。

必要性の低い補償や特約はないか

前述したように、火災保険は火災だけでなく、風水害などの自然災害や盗難などにも備えられる保険ですが、すべての補償がセットされているわけではありません。補償範囲が広ければ安心ですが、補償範囲や補償額が大きいほど、保険料も高くなります。どんな場合に補償が受けられるのかを確認し、必要度が低いと判断した補償を外せば、保険料負担を減らすことができます。

たとえば、水災は、台風や豪雨等による洪水や土砂崩れなどに備える補償ですが、床上浸水などの一定以上の損害でなければ補償対象となりません。したがって、近くに河川や土砂崩れの危険のある場所などがなく、マンションなどの高層階に住んでいて床上浸水などの可能性が低ければ、水災の補償を外す選択もあるでしょう。自然災害のリスクの判断には、自治体のハザードマップ※などを参考にされるとよいでしょう。

また、マンションの場合、専有部分と共有部分それぞれで、災害への備えを考える必要があります。高層階の部屋なら水災への備えは不要と考えられても、廊下や駐車場等の低層の共用部分は床上浸水の可能性も高くなります。多くの場合、共用部分はマンション管理組合が契約しているので、補償内容を確認しておきましょう。管理組合が契約している保険と補償対象が重なっている部分があれば、その部分の補償を自分の契約する保険から外して、保険料負担を減らすこともできます。

※ハザードマップ…自然災害などの被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図のこと。

家財にかける火災保険も確認を

火災などで住まいを失った場合には、家の中の家具や電化製品、衣類などの家財も失うことになります。火災保険で建物だけでなく、家財への補償も準備しておくことが大切ですが、その保険金額について、過不足がないか確認しておきましょう。

保険金額が過大だと判断できたら、保険金額を減額して、保険料負担を減らすことができます。家財に対する火災保険の保険金額は、一般に、保険会社の用意する家族構成や年齢に基づいた試算を元に、実態に応じて差し引きして、決めていきます。

家族構成や年齢が同じでも、生活スタイルによって家財の保険金額は違ってきます。試算した保険金額が多過ぎると感じたら、補償額を減らせば保険料負担を抑えられます。しかし、万一のときに家財をそろえられない金額では困るので、家の中を見渡して「これから家財を買い換えるなら」と考えて概算し、ムダのない家財の保険金額を考えましょう。

また、家財のうち、貴金属・宝石・美術品などで、1個または1組の価額が30万円を超えるときは、保険証券に明記されていなければ、補償の対象にならない場合があります。保険商品によっては、100万円以下といった一定額までの物件であれば、明記していなくても補償対象とするものもあります。貴金属や美術品などをお持ちの場合は、どのような形で補償が受けられるのか、保険会社で確認しておきましょう。

地震保険は火災保険とセットで加入

先ほど述べたように、火災保険では地震による火災は補償対象にならないので、地震による損害に備えるには、地震保険への加入が必要になります。

地震保険は、建物や家財について、地震、噴火、またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)を補償する保険です。

地震保険はそれ単独では加入できません。火災保険とセットです。加入中の火災保険に地震保険をセットしていない場合は、火災保険の契約期間の途中からでも地震保険に加入することができます。

地震保険の保険金額は、火災保険の保険金額に対して30~50%の範囲内、かつ、建物は5,000万円、家財は1,000万円が限度額となります。

地震保険の保険料は、建物の所在地(都道府県)と建物の構造で異なります。また、住宅が「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」のいずれかの要件に該当し、所定の確認資料を提出すれば、保険料の10~50%の割引が受けられます。

割引を受けていない場合には、自宅が割引対象かどうか、確認してみましょう。

なお、地震保険の保険金額は最大でも火災保険の保険金額の50%までと決まっています。それでは補償内容が不安という人向けに、地震に保険に上載せして補償する特約を用意している保険会社もあります。

補償内容を確認して万一に備える

加入中の火災保険について、その補償内容は把握できましたか? 補償金額は十分なものでしょうか。逆に過大な補償になっていたり、必要性の低い補償が付加されていたりしないでしょうか。

「万一」に備えて十分な保険に入っていたとしても、「こんなときにこんな補償がある」ことを知らず、請求しなければ、保険を生かすことはできません。保険証書を見ても補償内容がよくわからなかったら、保険代理店の担当者や、保険会社の担当窓口に問い合わせて確認しておきましょう。

無料シミュレーション