低金利とコロナ禍による収入減少などを背景に、住宅ローンの借り換えを検討する人が増えているようです。ここでは住宅ローンの借り換えを申し込んでから融資を受けるまでの流れと手順、借り換えの申し込みに必要な書類について解説します。

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、新たな金融機関から、返済中の住宅ローンより低い金利で住宅ローンを借り入れ、返済中の住宅ローンを一括返済することをいいます。低い金利で住宅ローンを借り換えることで、現在より毎月の返済額や利息の支払総額が減る効果があります。

ただし、借り換えをするには、新たに借りる金融機関で住宅ローンの新規申し込みの手続きや審査も必要となります。金融機関での違いはありますが、およそ数十万円の諸費用がかかります。

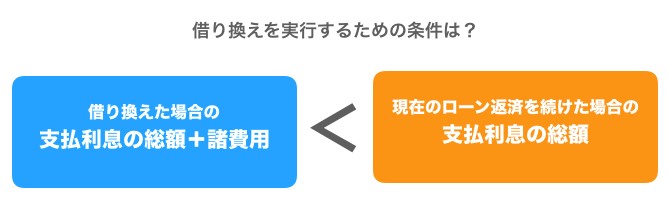

したがって、借り換えた場合の支払利息の総額と諸費用を加えた金額のほうが、現在の住宅ローンをこのまま返済していく場合の支払利息の総額よりも少額になることが、借り換えを実行する条件となります。

なお、金融機関によっては、Webページ上で、その金融機関で借り換えをした場合の支払利息の総額と諸費用のシミュレーションができます。その結果を参考に借り換えをするか決めることも可能です。

融資を受けるまでの流れは?

住宅ローンの借り換えを決めた場合、融資までの流れはどのようになっているのでしょうか。

融資を受けるまでの大まかな流れを下の表にまとめました。詳細については、各金融機関で確認してください。

住宅ローンの借り換えで融資を受けるまでの流れ

(1)借り換える金融機関の選定

借り換え先の候補となる金融機関を選定します。なお、希望の金融機関の審査に通らなかったときを考慮して2〜3の候補を決めておきます

(2)借り換えの申し込み

借り換えを希望する金融機関に審査の申し込みをします。金融機関によっては、Webページから審査の申し込みが可能なところもあります

(3)本審査

本審査も、Webから申し込み可能な金融機関があります。審査に必要な書類の送付方法は、金融機関によって異なるので、各金融機関に問い合わせてください

(4)本審査承認。現在借り入れ中の金融機関での完済手続き

本審査が通ったら、現在借り入れ中の金融機関に、住宅ローンの完済を申し出て完済日を決めます。完済時に、完済手数料が必要な金融機関もあるので金融機関に確認しましょう

(5)融資実行日の打ち合わせ

借り換え先の金融機関と融資実行日の打ち合わせをします。融資実行日とは、金融機関から住宅ローンの融資資金が振り込まれる日のことで、完済日と同日になります

(6)借り換え先の金融機関と金銭消費貸借契約(住宅ローン契約)を結ぶ

借り換え先の金融機関と住宅ローン契約を結びます

(7)融資実行日。現在借り入れ中の金融機関へ完済・諸手続き

借り換え先の金融機関から資金が振り込まれるので、現在借り入れ中の金融機関へ、残高分を完済するとともに抵当権抹消に必要な書類を受け取ります。また、借り換え先の金融機関の抵当権を設定します

このように、借り換えの場合であっても、融資申し込みから審査、融資実行までの流れは、新規で住宅ローンを契約したときと基本的には同様です。

それに加えて、現在借り入れ中の金融機関から借り換え先の金融機関へ、抵当権の移転が必要になります。これには登記費用がかかりますが、金融機関によって司法書士の指定がある場合とない場合があります。事前に確認し、司法書士の指定がない場合は金融機関より紹介してもらうことは可能か、あるいは自身で探すなどの対応が必要です。

借り換えに必要な書類の一覧は?

次に、住宅ローンの借り換えに必要な書類を見ていきましょう。

住宅ローンの借り換えに際して準備する書類

(1)本人確認のための書類

・住民票

・印鑑登録証明書(不要の場合あり)

・健康保険証

・運転免許証 など

(2)収入を証明するための書類

<サラリーマンなどの給与所得者>

・前年度分の源泉徴収票

・前年度分の住民税課税決定通知書または住民税課税証明書

※タイミングによって過去2年分が必要な場合あり

<個人事業主など「確定申告」をしている場合>

・確定申告書※

・納税証明書その1・その2※

・法人の決算報告書※(法人の代表・役員の場合)

※直近の何年分が必要かは金融機関によって異なる

(3)現在居住している物件に関する書類

・不動産登記簿謄本(土地・建物)

・売買契約書

・重要事項説明書

・工事請負契約書

・図面各種(平面図・公図・地積測量図など)

<【フラット35】の場合は加えて>

・技術基準適合の確認書類 など

(4)借り入れに関する書類

・現在借り入れ中の住宅ローン返済予定表

・現在の返済用口座通帳や返済履歴の印刷画面

・住宅ローン以外のマイカーローン、教育ローン、奨学金など借り入れについての返済予定表・返済履歴

・直近で完済した借り入れの完済証明書

借り換えに必要な書類は、基本的には現在借り入れ中の金融機関で新規に住宅ローンを申し込んだときと同様です。それに加えて、借り入れ中の住宅ローンの返済予定表などを用意する必要があります。

金融機関によって必要な書類は異なりますので、詳細は借り換え先の金融機関で必ず確認してください。

借り換えまでにかかる期間は?

借り換えを申し込んでから完了するまで、金融機関によりますが、一般的には1ヶ月から2ヶ月くらいかかります。内訳としては、審査に2〜3週間、住宅ローン契約から融資が実行されるまでに、だいたい3日〜1週間程度が必要です。

審査の際に提出した書類に不備があると、その対応でさらに時間がかかってしまいます。

住宅ローンの金利は、借り換えの申し込みの場合でも申し込みをした月ではなく、融資が実行された月の金利が適用されます。したがって審査に時間がかかると、その間に金利が変動してしまうケースもあります。

書類の不備などで時間がかかった影響で、金利が上がり、借り換えの効果がなくなってしまったなどということがないよう、手順を理解し書類をしっかりとそろえて手続きに臨みたいものです。

(参考)借り換えをご検討の方へ:アルヒの【フラット35】詳しい内容はこちら

(最終更新日:2022.04.27)

無料シミュレーション