「あの預金、どうしたっけ?」と、半ば忘れている銀行口座はありませんか? 自分の財産である預金が活用できないのはもったいないですし、使っていない口座は不正利用されやすくなります。金融機関では未利用口座に対して管理手数料を徴収する動きも。管理できていない口座がないか、確認してみましょう。

未利用口座に手数料課す金融機関が増えつつある

就職や転勤、転職、結婚などで生活の仕方が変わると、取引銀行を変更することは多いですよね。子どもの学校納付金の口座引き落としのために学校指定の金融機関に口座を開いて、卒業後もそのままになっていたりはしませんか?

そういった未利用口座を放置しているのは、メリット無くしてリスク大。あなた自身の財産である預金が使えない状態にあるのはもったいないですし、もしかしたら、詐欺や資金洗浄(マネーロンダリング)に利用されてしまうかもしれません。口座残高や入出金の確認をすることもない口座は、第三者に預金を引き出されたり、勝手に送金されたりしていても、気づきにくいです。

また、大手銀行や地方銀行、信用金庫などの金融機関では、一定期間入出金のない口座(未利用口座)に対して手数料を課す動きが広がっています。

三菱UFJ銀行は、2021年7月以降に開設された口座のうち、2年以上、取り引きがない口座から1320円の手数料を取ると発表しました。

すでに、2004年4月から「未利用口座管理手数料」を課しているりそな銀行の場合は、「未利用口座」とされるのは2年間入出金のない普通口座で手数料は税込で年間1,320円。未利用口座となった場合に事前に文書で利用者に連絡があり、一定期間経過後も未利用口座のままであった場合に手数料が課されるとのことです(手数料が課されない例外等もあるので、詳細はホームページ等でご確認ください)。

使っている口座ならまだしも、使っていない口座に対して手数料を払うことになるのは、「もったいない」と感じる人も多いのではないでしょうか。

「休眠預金」は、民間公益活動に活用される

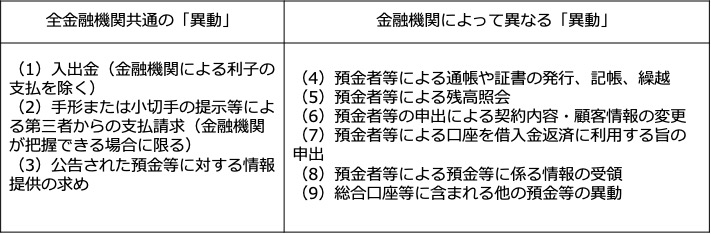

このように、利用されず放置されている預金等のうち、10年以上入出金等の取引(異動※)のないもの(休眠預金)は毎年12億円程度も発生しているそうです(2019年7月1日政府広報オンラインより)。

「忘れられて、いつ使われるかわからない」莫大な金額の休眠預金等を活用して社会に役立てよう、と「休眠預金等活用法」が2016年12月に国会で成立し、2018年1月に施行されています。

これにより、2019年1月以降に発生する「休眠預金等」は、預金保険機構に移換されたあと、民間の公益的な活動(子ども若者支援、生活困窮者支援、地域活性化等支援の3分野)に活用される仕組みになっています。

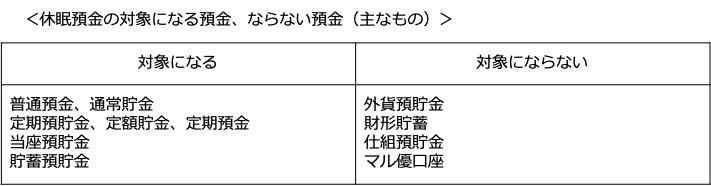

「休眠預金」は、下記のように、銀行等で利用する身近な預金商品はほとんどが対象となります。

なお、休眠預金等として預金保険機構に移換されたとしても、引き出せなくなるわけではありません。取引のあった金融機関に通帳やキャッシュカード、本人確認書類などを持参すれば引き出すことができます。手続き方法などは、取引のあった金融機関に確認しましょう。

取引のあった金融機関が合併などで他の金融機関になっている場合は、取引を引き継いでいる金融機関で、手続きを行うことになります。

口座の状況は随時確認、人生の節目には今後の利用の検討を

このように、未利用口座は不正に利用される可能性があるうえに、管理手数料を徴収される場合もあります。10年以上放置すれば、休眠預金になります。

「そういえばあの口座は…」と思い当たる節のある人ひとは、通帳やキャッシュカードを探し出し、今後の利用について検討しましょう。ネットバンキングの利用や、近くのコンビニ等で入出金できるなど、以前と違う方法で取引可能な場合もあるかもしれませんね。

未利用期間が長く、今後も利用することは滅多にないだろう、と思うのであれば、きちんと解約手続きをとりましょう。長期間取引がない預金等の引き出しは、ATMでなく窓口での手続きが必要な場合があるので、あらかじめ、手続き方法や必要書類等を金融機関に連絡して確認しておくとよいでしょう。

また、今後、未利用口座、休眠口座を発生させないために、口座の利用状況をときどきチェックする習慣をつけておきましょう。進学や就職、結婚、引っ越し等、生活の状況が変わる節目には、今まで使ってきた金融機関の口座が利用しづらくなる可能性が高くなります。利用頻度が低くなっていたり、これからあまり利用しなくなると予測できるようなら、早めに解約等の手続きをしておきましょう。

参考:金融庁「休眠預金等活用法Q&A(預金者の方などへ)」

無料シミュレーション