定年が近づいてくると気になるのが退職金の受け取り方法です。一時金で受け取るのか年金で受け取るのか悩ましい問題です。今回は、退職金を一時金で受け取る場合と年金で受け取る場合の手取り額について考えてみます。

一時金と年金、税金はどう違う?

退職金を受け取る場合にまず気になるのが税金です。

一時金は勤続年数に応じて退職所得控除を、年金は毎年公的年金控除を受けることができます。どちらもお得な気がしますが、実際にはどちらがよりお得なのでしょう。まずは一時金と年金受取りの税金の違いを確認します。

(1)退職一時金の税金

「退職所得」の2分の1に対して、他の所得とは別に課税されます。退職所得は勤続年数に応じて控除額が増え、勤続38年では2,060万円まで非課税で受け取れます。

退職所得=(額面の退職金の額-退職所得控除)×1/2

※退職所得控除額

勤続年数20年以下:40万円×勤続年数(最低80万円)

勤続年数20年超 :70万円×(勤続年数-20年)+800万円

(2)年金受け取りの税金

「雑所得」として総合課税されます。国民年金や厚生年金等公的年金と合算して「公的年金控除額」を超えた部分について課税されます。

公的年金控除額は65歳未満の人と65歳以上の人で異なります。年金等以外の合計所得が1,000万円以下の場合、65歳未満は60万円まで、65歳以上なら110万円までは非課税で受け取ることができます。詳細な控除額の計算法は国税庁のホームページ、タックスアンサーNo.1600をご覧ください。

もし、控除額を差し引いても残額が残る場合は雑所得として、他の所得と合算して総合課税されます。

実際の受取額はどちらがお得?

税引き後の受取額は一時金と年金でどちらが多いのか、再雇用の給与等も含めた60歳から79歳までの受取総額を事例で比較してみましょう。

Aさん

・59歳 同居家族:配偶者(扶養家族・厚生年金なしと仮定)

・勤続38年 60歳定年 再雇用:64歳までの5年間は年収200万円

・退職金2,000万円を一時金で受け取る場合と60歳から20年確定年金(年率1.5%)で年間約116万円を受け取る場合で比較

・公的年金は年間200万円を65歳から79歳まで15年間受け取る

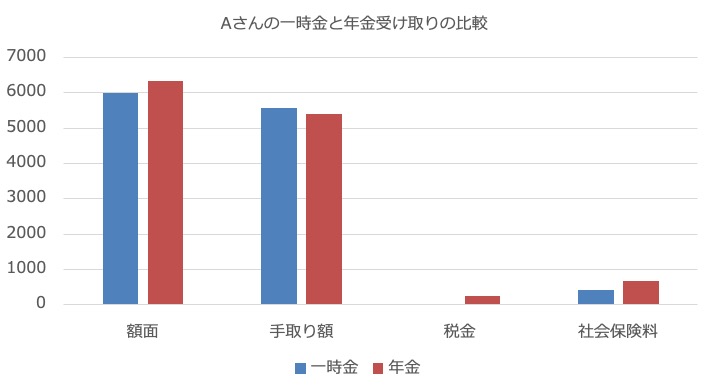

退職金の額面の受取額は一時金2,000万円に対し年金は約2,320万円となり、年金で受け取るほうが約320万円多くなります。

79歳まで20年間の額面の収入は給与収入と公的年金、退職金を合わせて一時金の場合は6,000万円、年金の場合は約6,320万円となります。

では、Aさんの収入から税金や社会保険料を差し引いた20年間の手取額はどちらが多くなるでしょう。

(1)一時金で受け取る場合の税引き後の受取額(概算)

勤続38年のAさんの退職所得は2,060万円まで非課税です。そのため、2,000万円を一時金で受け取っても税金は引かれず手取額は2,000万円です。退職金は健康保険や介護保険といった社会保険料の算定対象にもなりません。

退職所得:[2,000万円-{70万円×(38年-20年)+800万円}]×1/2=−60万円

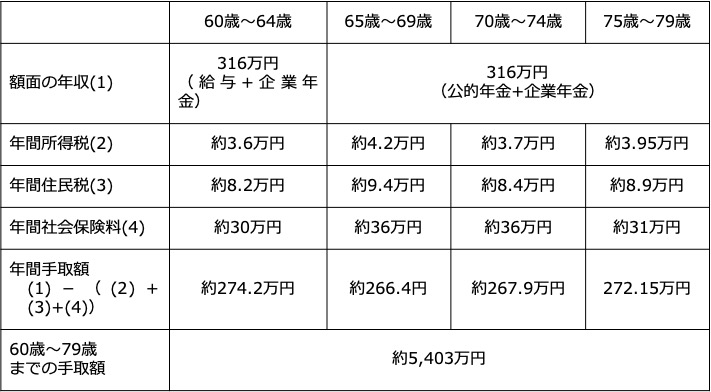

では、60歳以降20年間の給与や公的年金を合わせたAさんの手取額は、合計でいくらになるでしょう。税金については国税庁、社会保険料については自治体等のホームページなどを参考に試算してみました。ご自身の退職金について試算する場合は個別に税務署や自治体等にご確認ください。

60代前半は給与収入200万円のみとなり、年間の所得税は8,000円、住民税は2.6万円です。社会保険料も給与収入に対して算定されます。

65歳以降は公的年金収入200万円のみとなるため、65歳以降の公的年金控除110万円を差し引き、90万円から各種控除を引くと税金はゼロとなります。また、社会保険料も20万円程度で手取額は約180万円となります。

以上の試算から、退職金を一時金で受け取った場合の60歳から20年間の手取額は約5,568万円です。

(2)年金で受け取る場合の税引き後の受取額(概算)

退職金を年金で受け取る場合は、公的年金控除を差し引いた額を雑所得として給与所得等と合算して課税されます。

退職金を年金で受け取ると、年間の収入が200万円から316万円に増えます。その分所得が増え税金も増えます。

また、影響が大きいのが社会保険料です。年金生活になってからは住んでいる自治体の国民健康保険に加入しますが、保険料は年齢や家族構成、所得によって変わります。65歳からの社会保険料を比べると一時金では13万円〜30万円程度だったのに、年金だと31万円〜36万円程度に増えています。収入が増えると税金以上に社会保険料の負担が増えることも覚えておきましょう。

以上のことから、退職金を年金で受け取った場合の20年間の手取り額は5,403万円で、一時金で受け取った場合より約165万円少なくなっています。

また、妻の年金収入等も合わせた世帯収入が多くなると、70歳以降の医療費や介護保険の利用料が3割負担となる場合もあります。税金だけでなく社会保険料や医療・介護費用にも目を向けた選択が必要です。

今回は年金受取りの期間を20年で試算しましたが、受取期間を10年、15年と短くするとその分毎年の受取額が増えますが、税金や社会保険料の負担は増えます。額面の受取総額だけでなく、働く収入も合わせて税金や社会保険料を試算し、退職金の受取り方法を決めたいところです。

ライフプランから選ぶのも1つの選択

会社員にとって退職金は人生で一番大きな収入となる人がほとんどです。一時金で全額を受け取って、うっかり経験のないリスクの高い投資にほとんど全額をつぎ込んでしまった、たくさんあると油断して気づいたら退職金がいつの間にかなくなってしまった、と笑えない相談を受けることもあります。

「お金の管理が苦手」、「当面働くのでまとまったお金はなくでもよい」ということであれば年金で、「住宅ローンの繰り上げ返済をしたい」といった場合は一時金というように、使い道にあった選択をするのも一つです。

自分が数十年働いた結果として受け取る退職金です。一時金であれ、年金であれ損得だけでなく、退職金は老後の人生を豊かにする生きたお金にしましょう。

参考サイト

国税庁 タックスアンサー

配偶者控除No.1191

基礎控除 No.1199

給与所得控除No.1410

公的年金等の課税関係No.1600

所得税の税率No.2260

江戸川区HP

国民健康保険料の計算方法

ほか

無料シミュレーション