貯蓄額を確実に増やしていくためには、毎月決まった金額を貯蓄にまわすことが大切です。どれくらいの金額を貯蓄すればよいかということは全国の平均貯蓄額などのデータが参考になります。まずはお金を貯める目的や貯蓄目標金額を決めて、できるだけ早く貯蓄に取り組みましょう。本記事では、貯蓄額の目安やお金を貯めるコツを詳しく解説していきます。

全世帯の平均貯蓄額は1世帯当たり約1,031 万円

厚生労働省「平成28年 国民生活基礎調査の概況」によると2016年の貯蓄額の平均は1世帯当たり約1,031万円となっています。それでは、年代別や世帯別ではどのようになっているのでしょうか。国民の平均貯蓄額について、もう少し詳しく見ていきましょう。

年代別・世帯別に見た場合の貯蓄額は?

平均貯蓄額が「1,031万円」ということに驚く人も多いかと思いますが、この平均貯蓄額は「すべての種類の世帯や年代を対象にした場合の平均額」です。年代別や世帯別から平均貯蓄額を見ると、より実態に近い平均貯蓄額を知ることができます。

平均貯蓄額が一番多いのは高齢者世帯となっており、1,200万円を超えています。子育てにお金がかかる「児童のいる世帯」の平均貯蓄額は高齢者世帯の半分ほどとなっており、母子家庭である「母子世帯」は、児童のいる世帯のさらに半分となっています。特に、母子世帯では貯蓄額が低く、貯蓄にまわせるお金が少ないことがわかります。

毎月の貯蓄目標を決める場合は、全体の平均ではなく、自分と似た世帯の平均貯蓄額を参考にするとよいでしょう。

年収別に見た場合の勤労者世帯の貯蓄額は?

勤労者世帯の年収を年代別に見ることで、より細かな情報を把握できます。以下の表を見ると、年収が多いほど貯蓄額も多くなっており、多くの人が収入に応じた貯蓄をしていることがわかります。

世帯全体には年金生活者や退職者なども含まれています。退職金をもらったり、老後資金を十分に蓄えたりしている人たちが「世帯全体」に含まれているため、今から貯蓄をしようとする世代の人は「勤労者世帯」のデータを参考にしましょう。

平均貯蓄額を中央値と比較してみよう

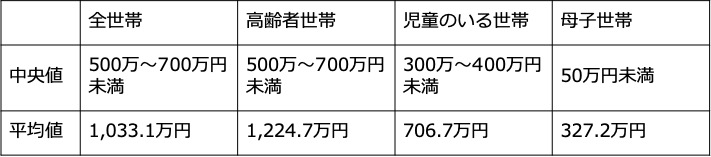

平均貯蓄額のデータは「多くの貯蓄がある富裕層の影響を受けやすい」という特徴があります。それに対して「中央値」は、富裕層の影響を受けにくい、より実態に近いデータとなっています。それでは、世帯の種類別の中央値と平均値を比較してみましょう。

「中央値」とはデータを大きさの順に並べたときに、中央にくる数値のことをいいます。表を見ると、平均値と中央値でかなり開きがあることがわかります。

平均貯蓄額の平均値を見て「ほかの人はずいぶんと貯めているのだな」と不安を感じた人も多いかと思いますが、実際は平均値の半分ほどの貯蓄額の人が多いということになります。

特に母子世帯の貯蓄額は50万円以下となっており、生活が厳しいことがうかがえます。

全体の約15%が貯蓄なし世帯

貯蓄額には「預貯金」のほかに、株や投資信託などの「有価証券」、貯蓄性がある「生命保険」も含まれます。逆に、日々の生活に使うお金や、引き落としのために口座にあるお金、事業用資金は貯蓄額に含まれません。

平均貯蓄額を見ると、すべての人が何らかの貯蓄をしていると思われがちです。しかし、実際は「まったく貯蓄がない」という人たちもいます。

前述の厚生労働省のデータによると、貯蓄がまったくない人は、全世帯では14.9%、高齢者世帯では15.1%、児童のいる世帯では14.6%、母子世帯では37.6%となっています。

特に、単身世帯や年収が低い世帯では貯蓄ゼロが多くなっています。このような世帯では金銭的に余裕がない状態と考えられますが、将来のために少しずつお金を貯めていくことも重要です。

毎月の貯蓄額は手取りの10%以上が理想

年収や家庭環境はそれぞれ違いますが、「貯蓄なし」を避けるためにも自分の生活状況に見合った金額をコツコツと貯めていくことが大切です。それぞれの年代における理想的な貯蓄額について、詳しく解説していきます。

20代の理想的な貯蓄額

国税庁の「令和元年分 民間給与実態統計調査」によると、20代の平均的な月収は手取りで21万~29万円程度となっています。理想の貯蓄額は「手取りの約1割」とされているため、20代の理想的な貯蓄は「毎月2万~3万円ほど」ということになります。

30代の理想的な貯蓄額

30代の平均的な月収は手取りで33万~36万円程度となっていますので、理想的な貯蓄額はその1割である「3万~4万円程度」ということになります。

30代はまだ子どもが小さいため、お金を貯めるチャンスです。子どもが中学生以上になると、塾代や学費など多くの教育費が必要となります。30代のうちにお金をしっかりと貯めておくと40代を安心して過ごすことができますので、余裕資金はしっかりと貯蓄にまわすようにしましょう。

40代の理想的な貯蓄額

40代の平均的な月収は手取りで38万~40万円程度となっています。理想的な貯蓄額は月4万円程度となりますが、40代は教育費や住宅ローンの支払いなどの出費がかさむ時期のため、思うように貯蓄ができないこともあります。

また、40代は管理職になる人も増える時期です。会食などで若い年代よりも多めに支払う機会も増えてくるため、30代に比べて交際費の支出が増えるのも特徴です。

40代はこのように支出が多く、お金を貯めにくい年代といえます。思うように貯蓄ができない場合は「今まで貯めてきた貯蓄を崩さずにやりくりする」ということを考えて生活するようにしましょう。

50代の理想的な貯蓄額

50代の平均的な月収は、手取りで40万~42万円程度です。40代と比べて収入はあまり増えないものの、子どもが社会人となって教育費などの出費も少なくなる人も多く、貯蓄しやすい状態になります。理想的な貯蓄額は月4万円程度となりますが、教育費が少なくなると家計に余裕が出てきます。余剰資金がある場合は、できるだけ多くの額を貯蓄にまわすことが大切です。

50代は定年退職後のライフプランを考える時期でもあります。将来もらえる年金額を試算するなどして「老後にいくら必要なのか」を把握し、毎月しっかりと貯蓄するようにしましょう。

関連記事:貯蓄の理想割合って手取り収入の何%が良いの? FPが解説

目的に合わせて目標とする貯蓄額を決めよう

お金を貯めるには目標額を明確にし、毎月コツコツと貯蓄をすることが大切です。貯蓄の目標額は、貯蓄の目的によって変わります。ここでは、目的別の貯蓄目標金額を紹介します。

結婚資金を貯める場合の目標貯蓄額

結婚資金のために必要な貯蓄金額は、約300万円といわれています。結婚するときには結婚式や披露宴の費用だけではなく、両家の顔合わせや結納、婚約指輪や結婚指輪、新婚旅行までさまざまな費用がかかります。また、結婚と同時に引っ越しをする場合は、敷金・礼金や引っ越し費用も追加でかかります。

結婚資金300万円を2人でわけると、1人150万円が必要となります。両親からの援助がある場合は少なく済むこともありますが、結婚にはさまざまな費用がかかるため、目標額を決めてしっかりと貯蓄を行うようにしましょう。

教育資金を貯める場合の目標貯蓄額

教育には多くのお金がかかり、家計に対する負担も大きくなります。そのため、できるだけ早い時期から教育費を貯めておくことが大切です。子どもの教育費にかかるお金は、すべて国公立の学校の場合でも約700万~800万円必要といわれていますが、私立の学校に行く場合や1人暮らしをする場合は、より多くの費用がかかります。また、進学のために塾に通う場合は、学費とは別に毎月何万円もの費用がかかることがあります。

教育費は非常に大きくなるため、あらかじめ貯蓄をして支出に備える必要があります。できるだけ早い時期から目標貯蓄額を決め、しっかりとお金を貯めていくようにしましょう。

関連記事:子どもの教育費、公立と私立で3倍の差!? 大学進学に向けてどう準備する?

住宅購入費を貯める場合の目標貯蓄額

住宅購入のために必要な資金は、頭金として住宅購入額の1~2割程度、諸経費1割程度、引越し費用などが50万~100万円ほどとなっています。2019年の住宅金融支援機構の調査によると、全国の土地付注文住宅の平均購入価格は4,257万円、マンションの平均購入価格は4,521万円となっています。

仮に4,000万円の住宅を購入する場合は、頭金が400万~800万円、諸経費が400万円、引っ越し費用などが50万~100万円となり、約850万~1,300万円ほどが必要になる計算です。

頭金を多く用意すればするほど、住宅ローンの借入額が少なくなるため、総支払利息額を抑えることができます。また、ローン期間を短くして、早めにローンを完済することもできます。

老後資金を貯める場合の目標貯蓄額

老後資金に必要な貯蓄は2,000万~3,000万円といわれています。総務省の「家計調査報告」によると、高齢者無職世帯(夫婦)の場合、毎月の支出はおよそ27万円とされています。公的年金などの平均の給付は1ヶ月でおよそ19万円とされていることから、毎月8万円、年間で約96万円が足りない計算です。

老後期間を20年と仮定すると約2,000万円が必要ですが、長生きをして老後期間が長くなれば、それだけ必要な老後資金も増えることになります。

日本では将来の年金支給額が今よりも少なくなると考えられていますので、より多くの資金が必要となる可能性もあります。老後の安心のためにも、できるだけ早く老後に向けた貯蓄を開始するようにしましょう。

関連記事:「老後2,000万円問題」社会人の多くが自分事に、2割がもう行動している⁉

緊急用資金を貯める場合の目標貯蓄額

災害や病気、休業など不測の事態に備えるための資金の目安は、月収の3ヶ月分といわれています。日本は地震が多い国で、南海トラフ地震や首都直下地震への不安もあることから、緊急事態用のお金を貯めておくことも重要です。

貯めたお金の一部は、現金にして自宅に備えておきましょう。天変地異では停電でATMが使えなくなったり、銀行や郵便局が開かなくなったりすることも起こり得ます。また、システムそのものが止まってしまった場合は、クレジットカードを使うことも難しくなります。

ただし、緊急用のお金には絶対に手をつけないと決めておくことが大切です。家にお金があるとついつい使ってしまいたくなりますが、絶対に使わないようにしましょう。

毎月コツコツ貯蓄にまわす方法は?

どの年代においても貯蓄が大切であることがわかりましたが、お金を貯めることが苦手な人はどのように貯蓄をすればよいのでしょうか。貯蓄がうまくできないという人は、毎月自動的にお金が貯まる仕組みをつくり、自然とお金が貯まっていくようにすることが大切です。

給与からの自動引き落としや貯蓄型保険を利用することで、毎月コツコツと着実にお金を貯めていくことができます。また、社内預金や財形貯蓄制度を利用することもおすすめです。「余裕が出たら貯蓄をしよう」と考えているときにはなかなかお金はたまりません。給与からの天引き等を利用して、しっかりとお金をためていくようにしましょう。

関連記事:

貯蓄ゼロでも1年で100万円貯める! 3つの「貯まる仕組み」づくり

計画的な積み立てができる貯蓄方法、会社の制度の「給与天引き」を活用しよう

まとめ

しっかりと貯蓄をしていくためには、まず目標金額を決め、毎月決まった金額を貯蓄にまわすことが大切です。口座や給与からの引き落としを活用して自動的にお金が貯まる仕組みをつくることで、コツコツと貯蓄をしていくことができます。

人生では結婚・子育て・老後とさまざまな場面で多くのお金が必要となります。毎日を安心して過ごすためにも、さっそく今日から貯蓄を始めてみてください。

無料シミュレーション