2020年から所得税改正で、給与所得控除の引き下げや基礎控除の引き上げなどが実施されています。年収850万円以下の給与所得者は実質的に所得税面では変わりませんが、「所得」が増えることで社会保険料負担が増える可能性がある点には要注意です。

年収850万円以下の給与所得者は実質的に増税なし

最初に、2020年1月より改正された「控除」の見直しをおさらいしておきましょう。

「基礎控除」が一律10万円引き上げ

すべての人に関連する「基礎控除」が2020年分より38万円から48万円に一律10万円引き上げられました(合計所得金額2,400万円超は段階的に控除額が減額され、2,500万円超では基礎控除なし)。

「給与所得控除」も2つの要素が改正

「基礎控除」と同時に「給与所得控除」も改正されました。改正点は大きく以下の2点です。

(1)一律10万円減額

(2)控除額上限の給与収入が「1,000万円超」から「850万円超」へと引き下げ、かつ控除上限金額が「220万円」から「195万円」に引き下げ

結果的に、基礎控除の引き上げと給与控除額の引き下げとトータルで考えると、年収850万円以下ではプラスマイナスゼロで影響を受けませんが、年収850万円超では23歳未満の扶養親族がいる人など所得金額調整控除の対象となる以外は、段階的に控除額が減るため実質的な所得税増税となりました。

一方で、フリーランスや自営業者の場合には、関係するのは基本的には基礎控除額ですので、減税の恩恵を受けられます。

ここで注意したいのが、年収850万円以下の「課税額」では影響を受けない人です。

なぜなら、「課税所得」は変わらないものの、「合計所得」が増えるので、場合によっては社会保険料負担が増える可能性があるのです。どういうことでしょうか?

「課税所得金額」は変わらなくても「合計所得金額」が増える!?

実は、税金を計算する際の「課税所得金額」と社会保険料を計算する「合計所得金額」は異なります。

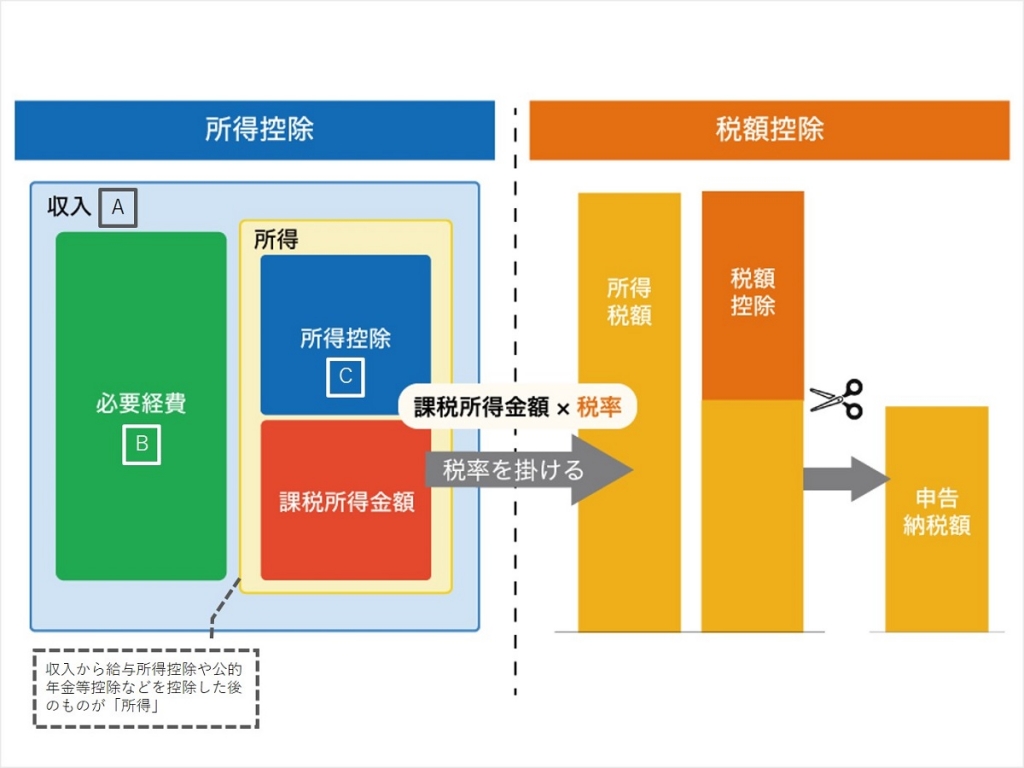

税金を計算する際のもととなる金額、「課税所得」について下記の図を見ながら解説したいと思います。

まず、Aの収入(いわゆる年収)からBの必要経費(給与所得控除、公的年金等控除など)を控除して、さらにここから、Cの所得控除(基礎控除や配偶者控除、扶養控除、医療費控除、社会保険料控除など)を控除することで計算されます。

つまり、今回の改正では、基礎控除を増やして給与所得控除や公的年金等控除を減らすと、所得税を計算する際の「課税所得」部分はプラスマイナスゼロで変化しませんが、合計所得(総所得金額)は基礎控除を控除する前の金額なので、10万円増えてしまうのです。

児童手当や児童扶養手当、国民健康保険や後期高齢者医療制度の保険料負担軽減措置、介護保険料や自己負担限度額などは、この合計所得をベースとして判断されるので、結果的に負担が増えたり、手当が受けられない可能性もあります。要注意です。

自分が負担する税金・社会保険料を再点検

ともすれば、税制改正や社会保険制度の改正についての情報は受け身になりがちです。

特に現在は、給与明細なども電子化が進んで、手取りだけは分かるけれど、実際にどの程度の税金や社会保険料を支払っているかを把握していない、という人も多いかもしれません。

ただ、今回ご紹介したように、一見すると、自分には影響がないような制度改正も実は、知らないところで負担が増えたり、手当てが受けられないという可能性もあります。制度が改正された場合には、自分には実際にどのような影響があるのか、じっくりチェックしておきましょう。

そしてもし影響が出るのであれば、負担が軽減できる工夫はないのか、その他に活用できる減税制度などはないのかなど、普段から情報のアンテナを張っておきたいものですね。

無料シミュレーション