マイホームの購入を検討している人のほとんどが、併せて住宅ローンの利用を検討することになります。希望通りの金額を借りられればいいのですが、「自分の年収では希望する金額の借り入れが難しい」「年齢的に、長期間のローンを組むことができない」といったケースも…。

そんなときには「親子リレーローン」「ペアローン」「収入合算」といった、親子や夫婦で力を合わせて返済する住宅ローンを利用することで、希望条件に沿った借り入れができる可能性があります。購入を検討する際にチェックしておきたい、さまざまな借入方法を紹介します。

4~5人に1人が、家族で力を合わせて住宅ローンを返済している!?

1人の年収では希望している借入額に満たないケースでは、家族で力を合わせて住宅ローンを返済する家庭が少なくありません。アルヒ株式会社の調査(※)によると、2018年度に同社で住宅ローン【フラット35】を利用した人のうち、夫婦や親子など2人の収入を合わせて借り入れた人は約21%。4~5人に1人の割合で利用されていることがわかりました。共働きが増えている今、力を合わせて住宅ローンを返していくことは決してニッチな選択ではないのです。

※自己居住用の住宅購入における【フラット35】利用者データ

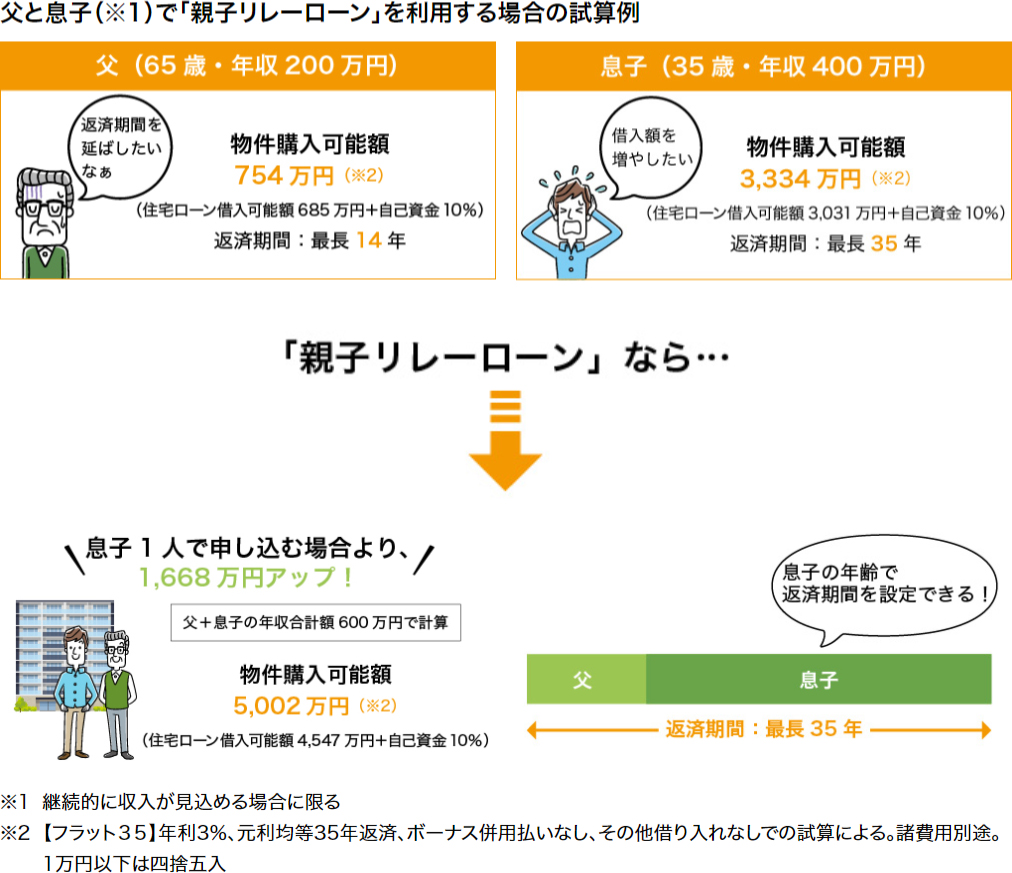

「親子リレーローン」とは?

「親子リレーローン」は、親子など親族がペアとなって住宅ローンを組み、親から子と2世代にわたって1つの住宅ローンを返済する借入方法です。「親子で同居するものの、子世帯だけでは返済が難しい」「親が高齢のため、住宅ローンを組めない」といったケースでよく利用されます。

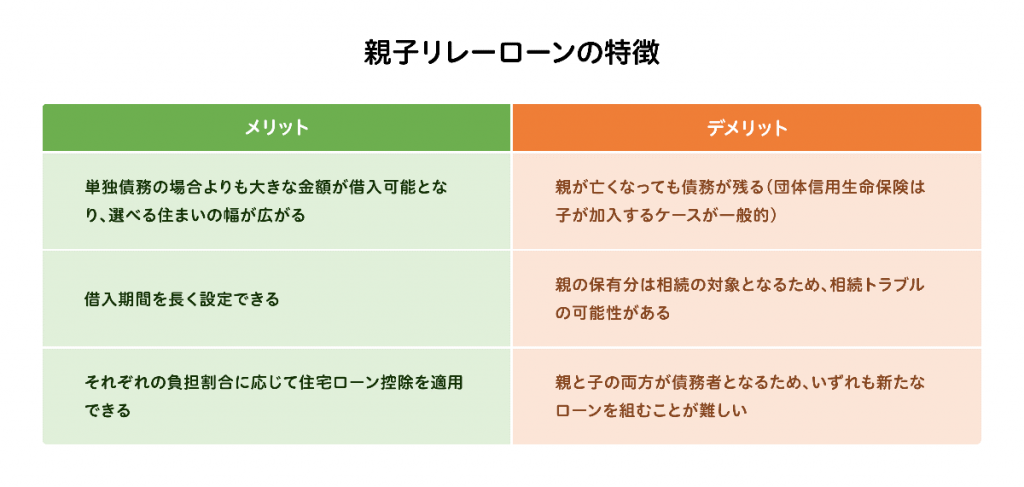

親から子(孫など直系卑属かその配偶者も可)に住宅ローンを引き継ぐことができるため、単独の場合よりも大きな金額が借入可能となります。

また、完済時の上限年齢は多くの金融機関が概ね80歳になるまでであることから、親だけでは長期にわたる借り入れができません。例えば、65歳で借り入れをしようとした場合、80歳になるまで返済を続けるとしても、79-65=最大14年の契約しか結べません(下図参照)。しかし、「親子リレーローン」なら、後継者となる子の年齢を基準に借入期間を長く設定できます(【フラット35】の場合、最長35年)。

親と子がそれぞれに住宅ローンを組む場合のように、手数料などを2商品分払う必要がないこと、それぞれの負担割合に応じて住宅ローン減税による控除が受けられることもメリットです。

ただし、親が亡くなっても債務が残るため、たとえば大部分を返済する予定だった親が急死してしまった場合、親が払う予定だった返済分も含めて子が支払わなければなりません。また、親の保有分は相続の対象となるため、税制上は親の名義分が相続財産となります。法定相続人の人数や関係性によっては、相続トラブルの可能性があるため注意が必要です。

このほか、マイカーローンなど、住宅ローン以外のローンを検討中の人も要注意。住宅ローンのほかに別のローンを組もうとすると、「ダブルローン」と判断され、審査が厳しくなりますので気を付けましょう。

「親子リレーローン」が向いているのはどんな人?

・単独では希望額の住宅ローンを組むことが難しい

・親が高齢で返済期間の短い住宅ローンしか組めない、または住宅ローンを組むことが難しい

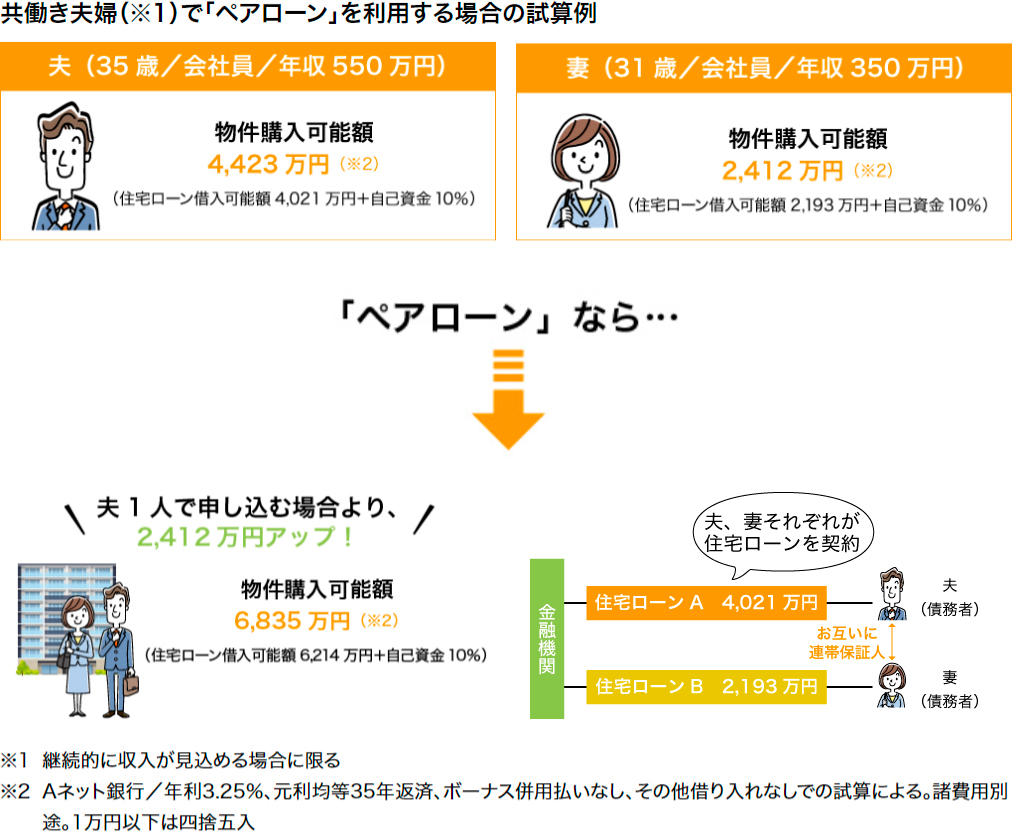

「ペアローン」とは?

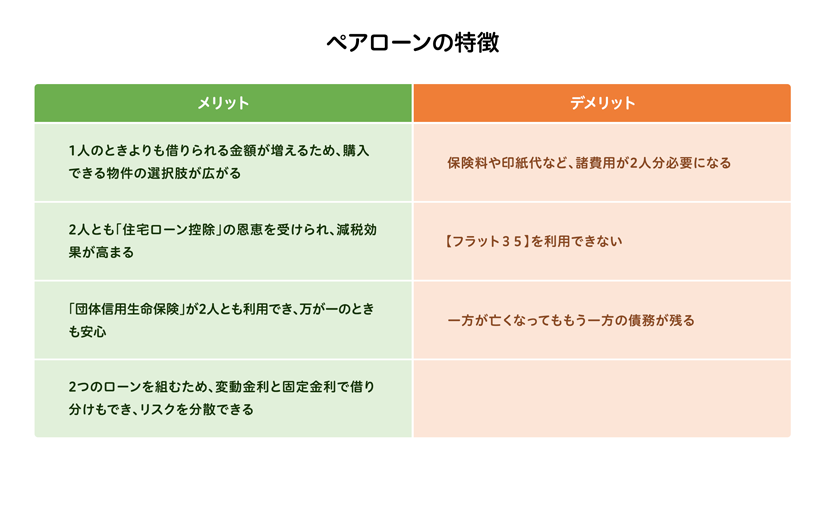

「ペアローン」は、一つの物件に対し夫婦(または親子など同居する親族)がそれぞれ住宅ローン契約を結ぶ借入方法です。夫は夫の、妻は妻の借入金額に対して返済責任を負い、互いの連帯保証人になるケースが一般的です。

夫婦のどちらか一方が単独で住宅ローン契約を結ぶ単独債務の場合よりも大きな金額が借入可能となり、選べる住まいの幅が広がります。

住宅ローン減税による控除の恩恵を夫婦それぞれが享受できることも特徴。住宅ローン減税は、住宅ローンを借りてマイホームを購入した場合、納めた所得税や住民税の一部が戻ってくる制度です。共働き夫婦それぞれの年収によっては、「ペアローン」にすることで住宅ローン控除の恩恵を最大限に受けることができる可能性があります。また、2つの住宅ローン契約を結ぶことになるため、1人が変動金利、もう1人が固定金利と異なる金利タイプの商品を選択することで、リスクの分散が可能です。

一方、保険料や印紙代といった諸費用が2人分必要になること、万が一夫婦のどちらかが亡くなった場合、団体信用生命保険(団信)により亡くなった人の残債務(ローン残高)はなくなりますが、残された人の残債務はそのまま残ります。

なお、全期間固定金利型の住宅ローン【フラット35】では、ペアローンの取り扱いがないため、注意してください。

「ペアローン」が向いているのはどんな人?

・夫婦共働きで、住宅ローン控除をフル活用したい

・夫婦それぞれ団信を利用し、生命保険代わりとしたい

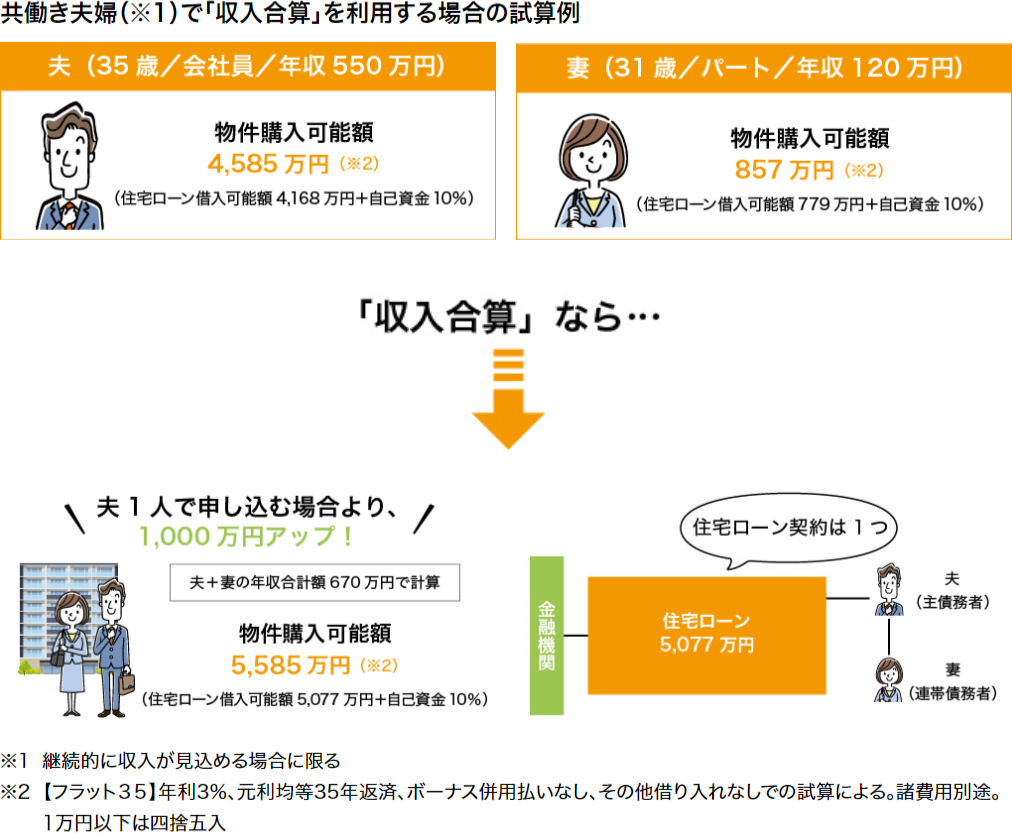

「収入合算」とは?

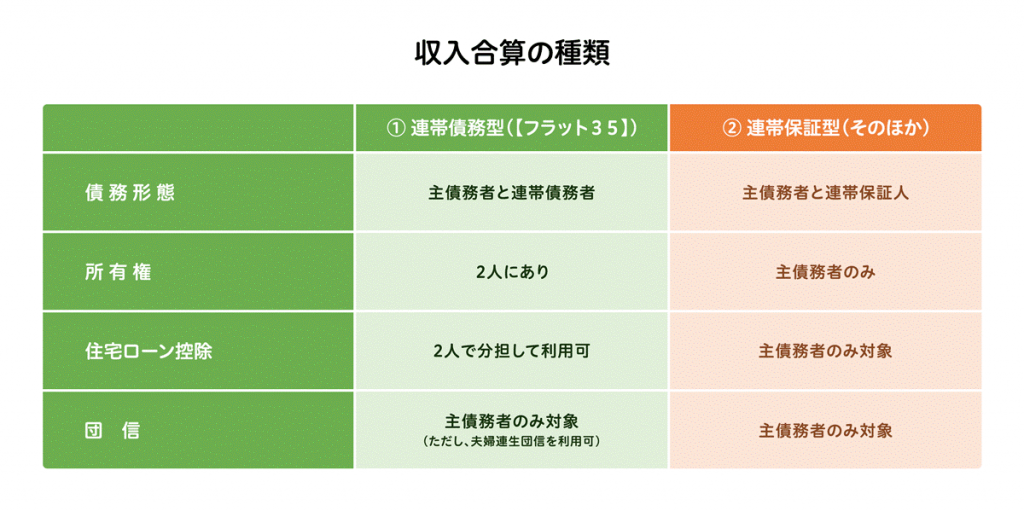

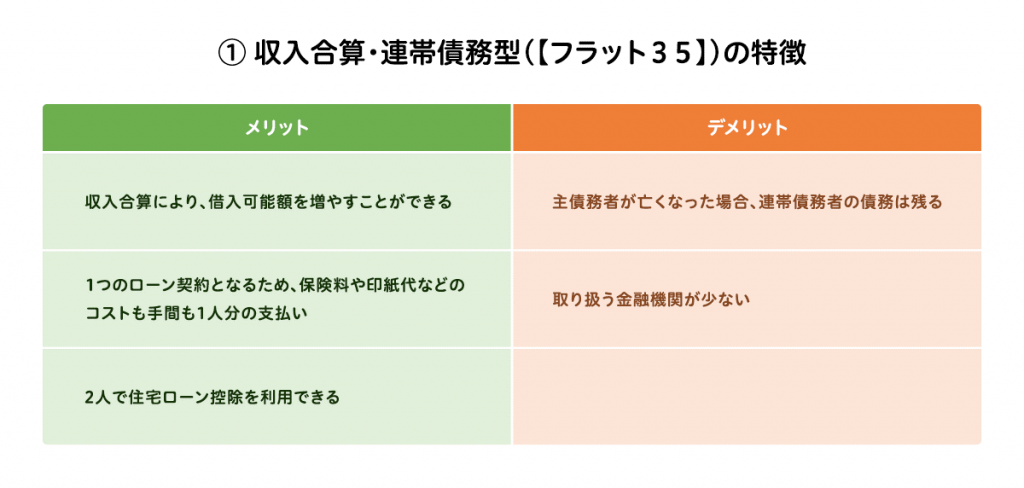

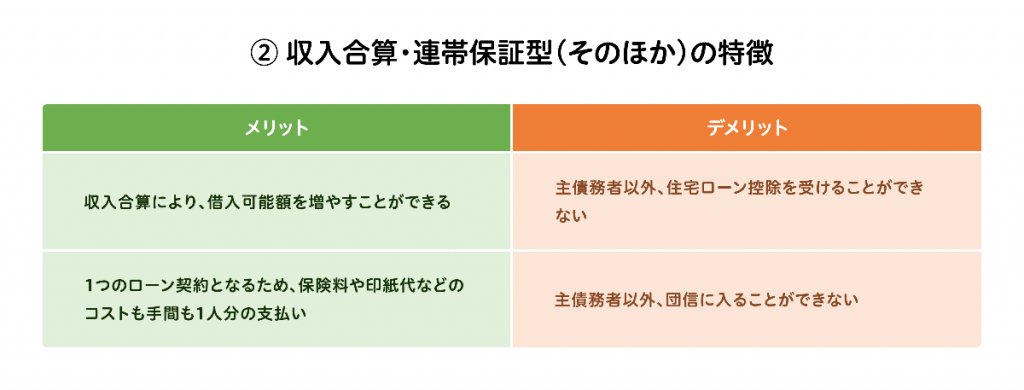

「収入合算」とは、住宅ローン申込者の年収に親、子、配偶者などの年収を合算した額で、1つの住宅ローン契約を結ぶ借り入れ方法。「連帯債務型」と「連帯保証型」に分類でき、【フラット35】および一部金融機関は「連帯債務型」、そのほかは基本的に「連帯保証型」が適用されます。債務形態や住宅ローン減税による控除の対象者などに違いがあるため、注意が必要です。適用条件は各金融機関のホームページなどで事前に確認しましょう。

いずれの場合も、単独で借り入れする場合と比べて借入可能額を増やすことができます。2人で1つの住宅ローン契約となるため、ペアローンと異なり、保険料や印紙代といった諸費用が夫婦それぞれにかかることはありません。連帯債務型であれば、住宅ローン控除もそれぞれが受けられます。

デメリットとしては、連帯債務型の場合は借り入れできる金融機関が限られていること、基本は主債務者のみ団信に加入するため、主債務者が亡くなっても連帯債務者の債務は残ることが挙げられます。

例えば、夫婦で収入合算を利用するケースでは、夫(主債務者)に万が一のことがあった場合、妻(連帯債務者)は残りの住宅ローンを返済する必要がなくなります。しかし、収入合算している妻(連帯債務者)に万が一のことがあった場合、妻(連帯債務者)は団信に加入していないため、残された夫(主債務者)は収入合算で借りた住宅ローンをその後も1人で払い続けることになります。

そのため、【フラット35】では、夫婦で加入できるタイプの団信「デュエット(夫婦連生団信)」を提供しています。「デュエット」は団信加入時の借入金利に+0.18%を上乗せすることで利用でき、どちらかに万が一のことがあった場合に住宅の持分や返済割合などにかかわらず、以後の住宅ローン返済が不要になります。

主債務者・連帯債務者のそれぞれの収入、毎月の家計に占める住宅ローン返済額の割合などに応じて、「デュエット」の活用を検討してみましょう。

「収入合算」が向いているのはどんな人?

・単独では希望額の住宅ローンを組むことができず、共働きの期間がある

・夫婦の働き方を先まで見据え、家計を踏まえたうえで選択できる

まとめ

「親子リレーローン」「ペアローン」「収入合算」といった借入方法を利用すれば、住宅ローンの借入可能額を増やせるため、手が届かないと思っていた住宅を購入できる可能性があります。それぞれにメリットとデメリットがありますので、特徴をよく把握したうえで、自分に合った借入方法を選びましょう。

(最終更新日:2021.03.31)

無料シミュレーション