人生には、結婚や出産、子どもの進学、キャリアアップ、転職・転勤・退職など、さまざまなライフイベントが起こります。「住宅購入」もその一つで、どこにどんな物件を買うかだけでなく、売却や買い替え、住み替え時に貸しに出して不労所得を生み出すなど、あらゆるシチュエーションを想定することができます。そこで、住宅購入によってライフプランにどのような選択肢が生まれるのか考えてみましょう。

住宅購入の前に、まずはライフプランを整理してみよう

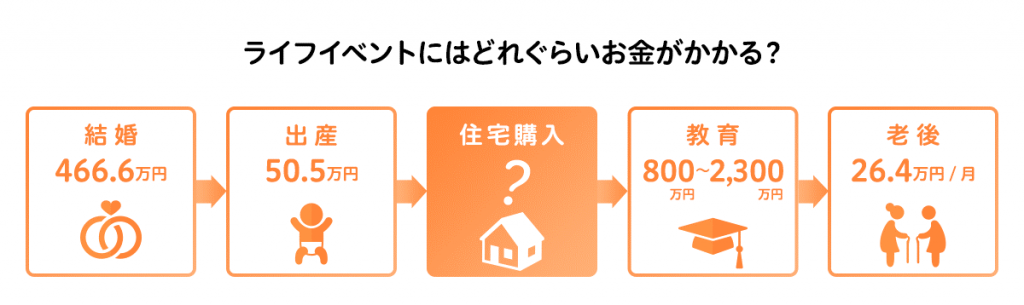

住宅購入は「人生最大の買い物」と言われます。人生の中で想定されるライフイベントで、「住宅資金」とともに人生の三大資金といわれる「教育資金」「老後資金」が必要になるタイミングやその金額を把握し、無理のない計画を立てることが大切です。

「ゼクシィ結婚トレンド調査2019」の調査によると、婚約から新婚旅行までにかかる費用の全国平均は、461.8万円。出産にかかる費用は、国民健康保険中央会の調査によると、平均50.5万円です。教育費用は、文部科学省平成28年度「子供の学習費調査」(P.16)によると、幼稚園から大学まで公立に通った場合の平均が800万円少々、すべて私立に通った場合の平均は2,300万円を超えます。老後に必要な生活費は、総務省「家計調査報告(家計収支編)2018年(平成30年)」(P.18)によると、毎月26.4万円程度です。

ライフプランを作成することで、現在の家計を把握し、いつ、どれだけのお金が必要なのか明確になります。住居費には現実的にどれだけのお金を使うことができるのか、住宅ローンはいつまでに完済すれば老後に安定した生活を送ることができるのかなど、さまざまなことが見えてきます。自分で表を作ってもいいですし、難しく感じたらファイナンシャル・プランナーなどの専門家に相談してみるのもよいでしょう。

ここからは具体的なライフプランのモデルケースを挙げ、80歳までのお金の増減を具体的に見ていきましょう。

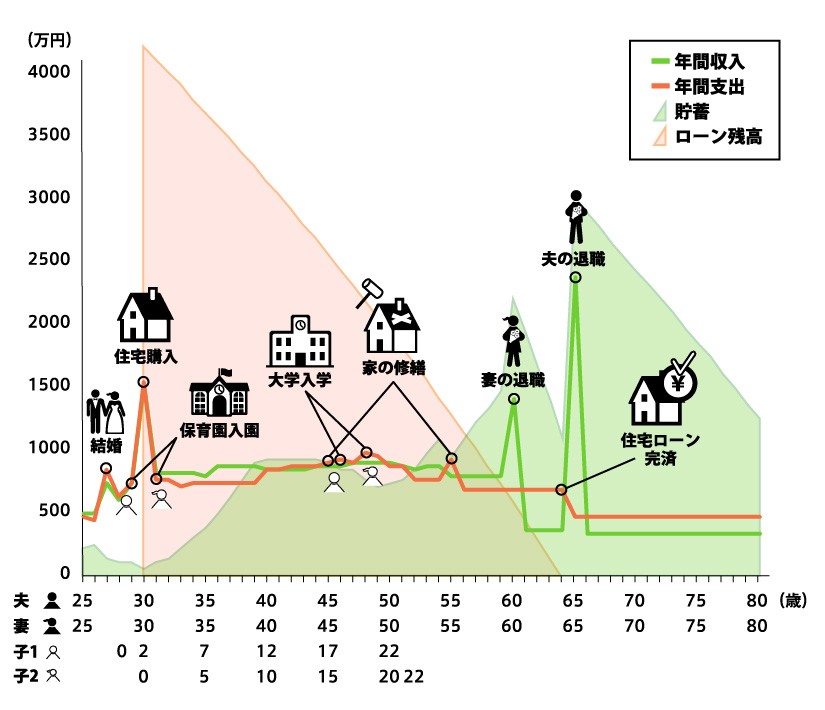

モデルケース1:夫婦+子ども2人の4人家族

1つ目は、夫婦+子ども2人の4人家族のケース。本人・妻ともに30歳、第1子2歳、第2子0歳のときに新築マンションを購入したこととします。

27歳で結婚後、30歳で都内に約5,000万円の新築マンション(3LDK)を購入。共働きで2人の子どもを育てながら住宅ローンの返済を続け、夫の定年退職まであと1年の64歳で完済する計画です。第2子が独立するまでは、住宅ローンの返済と子どもの教育費が同時にかかることを念頭に、無理のないプランを立てることが大切です。

完済後は、モデルケースのように持ち家で暮らし続けるのであれば、家賃支出を気にせずに生活できます。また場合によっては、マンションを売却して老後資金の一部に充てることも、夫婦2人の暮らしに適したコンパクトマンションに買い替えることもできるでしょう。ちなみに、厚生労働省の調査によると、大卒の退職金は平均約2,000万円。「持ち家」という資産に加えて退職金があれば、無理なく老後の資金を確保することができるのではないでしょうか。

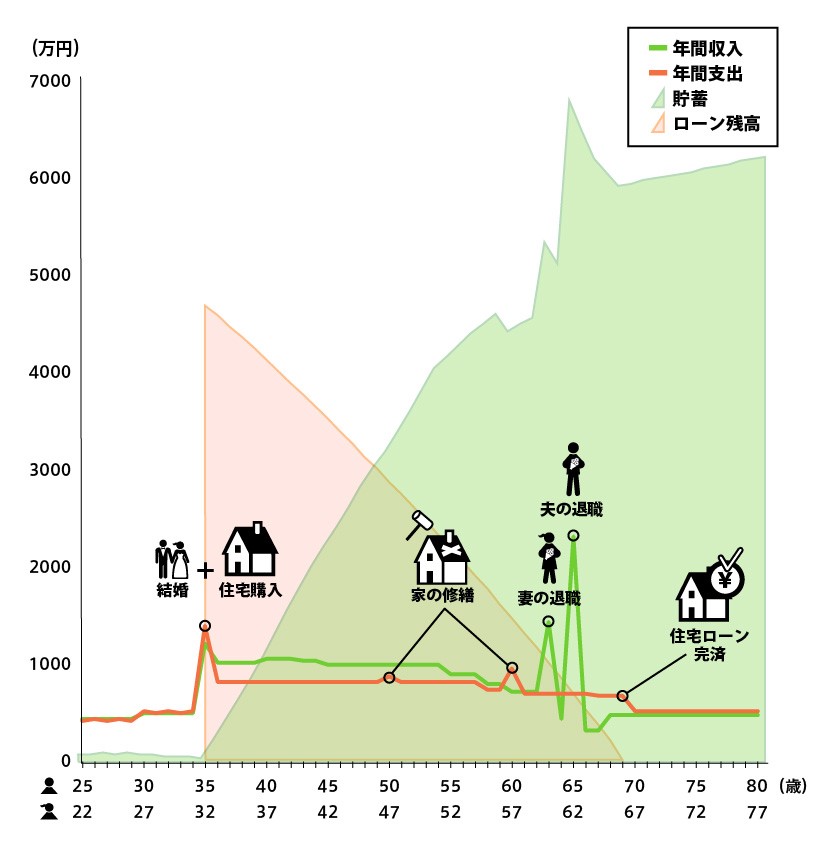

モデルケース2:夫婦共働きの2人家族

続いては、夫婦共働きのDINKSのケース。妻が結婚前、27歳のときにコンパクトマンションを購入し、その後、結婚と同時に35歳で夫が新築マンションを購入したとします。

妻が独身時代に約3,500万円で購入したコンパクトマンションは結婚と同時に賃貸に出し、家賃収入を得ながら住宅ローンを返済しています。結婚と同時に夫が購入した約5,000万円の新築マンションの住宅ローンを完済できるのは、夫が69歳のとき。65歳でリタイアして年金生活に入った後もしばらくは返済を続ける必要があるため、繰り上げ返済の検討や再就職を視野に入れた返済計画が求められます。

【退職金の相場】

厚生労働省「平成30年 就労条件総合調査(退職給付(一時金・年金)の支給実態)」によると、定年退職者の退職給付額は、大学・大学院卒(管理・事務・技術職)で1,983万円、高校卒(管理・事務・技術職)で1,618万円、高校卒(現業職)で1,159万円(勤続20年以上、45歳以上が対象)。

分譲マンション購入と住宅ローン契約の流れを知ろう

前述の通り、現在の家計を把握し、必要なお金の目安を知ることで、住宅購入にどれだけのお金を使うことができるのかが明らかになります。ここからは、住宅購入する際の流れを、具体的に見ていきましょう。

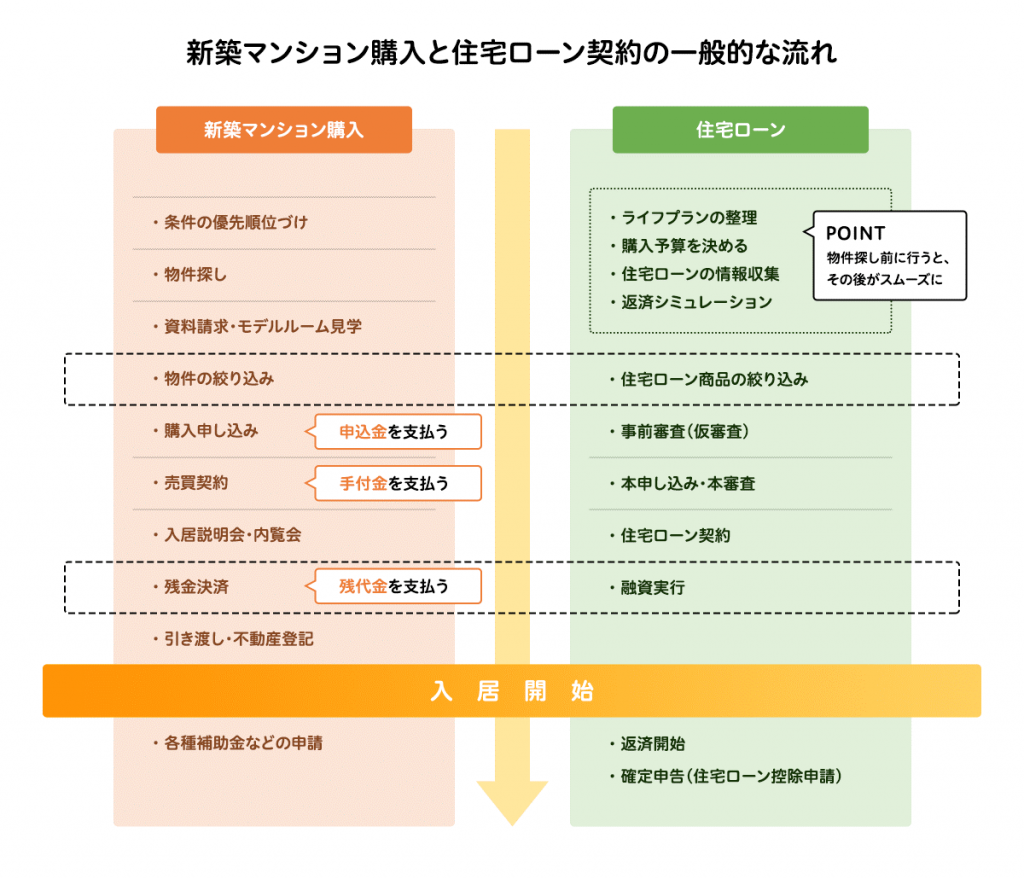

まずはライフプランを整理し、住宅購入予算を決めるところから始めましょう。おおよその予算を決めたら、どのようなマンションがほしいのか、立地や間取り、広さ、設備といった条件や優先順位を決めてから、物件情報を収集します。モデルルームなどの見学を重ね、購入する物件を選びます。

このとき、同時並行で進めたいのが、住宅ローンに関する情報収集。気に入った物件が見つかって初めて住宅ローンについて考え始める人も多いのですが、購入申し込みのタイミングで事前審査を受けたものの通らず、「せっかく見つけた物件を買えない」「条件のよい住宅ローン商品を選べない」といった可能性もあります。事前に借入可能額を調べるサービスを利用する、不動産会社の営業担当者に事前審査をお願いするなど、住宅ローンについても早めの行動を心がけましょう。

購入申し込み時には、運転免許証などの本人確認書類とともに、購入する意思があることを示すため、「購入申込書」を提出します。ここで申込金として、数万円程度支払うことを条件としている場合があります。申込金は通常、購入代金の一部に充てますが、契約が成立しなかった際は返金となります。申込金と引き換えにもらう「預かり証」を忘れずに保管しましょう。

購入申し込み後、宅地建物取引士から重要事項説明を受けます。重要事項説明書の内容をその場ですべてを理解することが難しいため、事前にコピーを手配し、目を通しておくとよいでしょう。

売買契約時には、印鑑や本人確認書類のほか、1,000万円超5,000万円以下の物件で1万円、5,000万円超1億円以下の物件で3万円の「収入印紙」、物件価格の10%程度を目安とした「手付金」が必要です。中古物件等仲介会社を介して購入する場合は、物件価格の3%+6万円を上限とした「仲介手数料」がかかります。

売買契約が成立した後は、住宅ローンの本申し込みを行います。住民票や印鑑証明書、実印、本人確認書類、源泉徴収票や確定申告書といった収入証明資料、残高確認のため預金口座通帳などを準備します。審査をクリアすれば、住宅ローン契約を結ぶことができます。

金融機関による融資が実行され、残金決済を行います。購入価格から手付金を引いた金額を支払ったのち、晴れて物件の引き渡しとなります。

まとめ

「マンションを購入したいものの、何から始めたらいいのかわからない」という人は、まずはライフプランを整理し、購入予算を決めることから始めましょう。また、物件を探しながら、同時並行で住宅ローンの借り入れ先を検討することで、住宅購入を効率よく、スムーズに進められます。夢の実現に向けて、さっそくライフプランを作成してみてはいかがでしょうか。

無料シミュレーション