返済終了まで金利が変わらない安心感が魅力の【フラット35】。その【フラット35】にも、「買取型」と「保証型」の2つの種類があるって知っていましたか? そして、これまでマイナーだった保証型の利用者がここ2、3年で急増しているのです。住宅金融支援機構の発表によれば、2019年度申請戸数の前年比で買取型が+2.4%に対して、保証型は+36.4%となっています。今回は、買取型と保証型の違いと、保証型の利用者が増えている理由についてまとめます。

【フラット35】は、もともと住宅金融支援機構(旧・住宅金融公庫)が公庫時代の2003年10月から取り扱いを開始した「証券化支援による新型住宅ローン」でした。その後、2004年12月に【フラット35】という愛称がつけられました。

初期のころから「買取型」と「保証型」という2つの仕組みがありましたが、保証型を取り扱っている金融機関等が少なかったこともあり、【フラット35】と言えば、買取型であるのが通常だったのです。

その名残もあってか、現在も住宅金融支援機構のwebサイトでは、買取型は【フラット35】、保証型は【フラット35(保証型)】と記載されています。

では、そもそも買取型はどんな仕組みなのでしょうか。

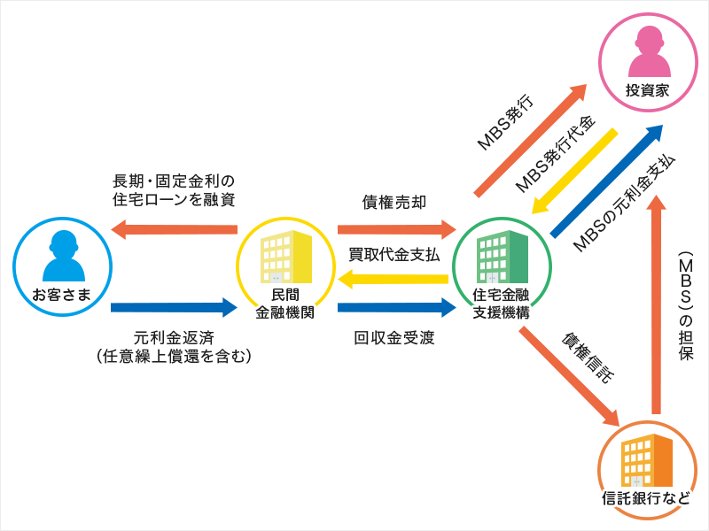

【フラット35(買取型)】の仕組み

図にあるように、【フラット35(買取型)】の利用者(=お客さま)は、【フラット35(買取型)】を取り扱っている民間金融機関等から融資を受けて、元利金を返済していきます。利用者と金融機関等との関係は普通の住宅ローンと同じです。

そして、金融機関等は【フラット35(買取型)】として貸し出した住宅ローンを返済してもらう権利(=住宅ローン債権)を、住宅金融支援機構に買い取ってもらうのです。買い取り代金を受け取った金融機関等は、さらに別の利用者に貸し出すことができます。

住宅ローン債権を買い取った住宅金融支援機構は、それを証券化します。株券や債券のような紙(証券)にして自由に売買できるようにするのです。具体的には、住宅ローン債権を裏付けとしてMBS(Mortgage-backed securities、不動産担保証券)を発行し、投資家(金融機関などの機関投資家)に販売します。MBSの代金を受け取った住宅金融支援機構は、そのお金で再び金融機関等から住宅ローン債権を買い取るわけです。

MBSに投資した機関投資家は、MBSの元利金を受け取ることができますが、【フラット35(買取型)】の返済が滞ったり、繰り上げて返済されてしまったりするリスクをとることになります。このため、【フラット35(買取型)】の利用者は、保証人も不要ですし、保証料も繰り上げ返済手数料もかからない仕組みになっているのです。

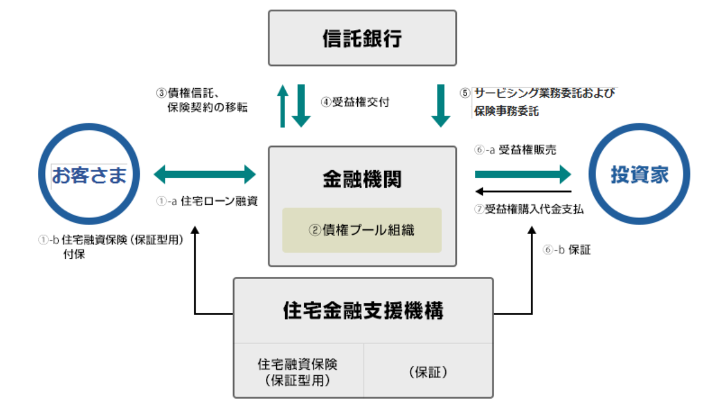

一方、保証型の仕組みは以下のようになっています。

【フラット35(保証型)】の仕組み(スキーム例)

住宅ローンの利用者と金融機関等の関係は、基本的には変わりません。買取型との違いは、住宅金融支援機構が住宅ローン債権を買い取るわけではなく、利用者が返済できなくなったときに金融機関等に対して保証を行う点、具体的には「住宅融資保険(保証型用)」の保険金を支払います。また、機関投資家に対して発行される証券の保証を行うことも買取型と違う点です。

買取型では住宅金融支援機構が直接資金のやり取りに参加しますが、保証型では直接的には参加しないといったイメージになります。

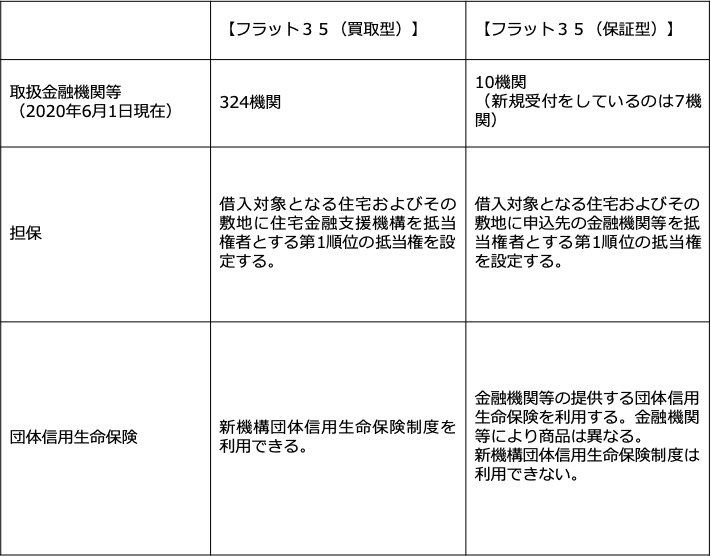

したがって、下表にあるように、「担保」や「団体信用生命保険」などの取り扱いに違いがあります。

2020年6月1日現在で、保証型の新規受付を行っているのは、以下の7つの金融機関等です。

・日本住宅ローン株式会社

・アルヒ株式会社

・財形住宅金融株式会社

・株式会社広島銀行

・株式会社クレディセゾン

・住信SBIネット銀行株式会社

・株式会社愛媛銀行

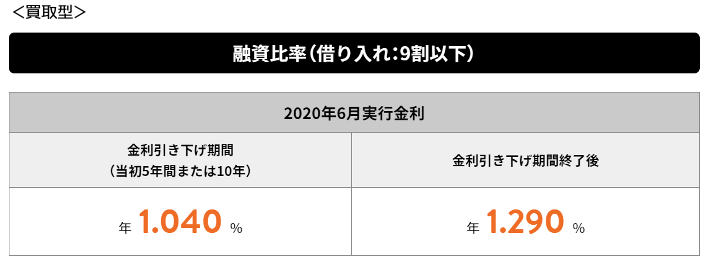

近年、取り扱い金融機関等が少し増えたとはいえ、まだ7機関なのでメジャーではありませんが、ここ2、3年で利用者が急増している理由は、買取型よりも保証型のほうが、適用金利が低くなっている傾向があるからでしょう。

例えば、アルヒ株式会社のローン金利で見てみても、保証型のほうが明らかに適用金利が低いことが分かります(【フラット35】Sの金利で比較)。

ちなみに、スーパーフラット6~9という数字は、住宅購入価額の何割以内を借り入れるかという数字を意味しています。つまり、自己資金を4割以上準備して、6割以内の借り入れに抑えることができるなら、適用金利が最も低いスーパーフラット6を利用できるということです。

住宅ローンを貸し出す金融機関等としても、自己資金を多く準備できる人は、返済不能になるリスクが低いでしょうから、金利をそれだけ優遇してもいいと考えているのだと思われます。今後は、自己資金を多く準備できる人ほど優遇されるという傾向が、より強くなるのかもしれません。

なお、買取型と同様ですが、取扱金融機関等によって適用金利や事務手数料などが異なります。保証型の場合は、それに加えて団体信用生命保険の保険料(特約料)も異なる可能性があります。利用にあたっては、冷静に比較検討するようにしてください。

(最終更新日:2021.04.27)

無料シミュレーション