分譲住宅の取材・記事執筆を約20年行い、住まいアドバイザーとして活動されている井上真樹さん。その取材経験を基に「後悔しない住まい選び」をテーマに、これから住宅購入を考える方に向けて経験談からのアドバイスをしていただきます。

2019年10月に消費税が8%から10%に引き上げられましたが、国は住宅購入の落ち込みを緩和するために、いくつかの支援策を打ち出しました。なかでも、「住宅ローン控除」は、期間が10年から13年に延長され、これまでと比較しても高水準の控除額となっています。

例えば、共働きのご夫婦の場合、1人でローンを組むより、2人それぞれに組むほうがより多くの税金が戻る場合があります。あるいは、手元に現金があっても、あえて住宅ローンを組むほうがお得な場合もあります。

今回は、「住宅ローン控除」をフル活用するためのポイントをまとめます。

住宅ローン控除とは?

年末の住宅ローン残高の1%が所得税から控除される「住宅ローン控除」(所得税から控除しきれない場合は、所得税の課税所得金額等の7%、または、13万6,500円の少ない方の額を限度に、住民税から控除されます)。

2014年3月末までは、控除対象となる残高上限額が2,000万円で控除期間が10年でしたので、戻ってくる税金は最大200万円でした。

2014年4月から2021年12月末入居までは上限額が4,000万円に引き上げられ、最大控除額が400万円に(※1)。

※1:借入限度額4,000万円は、住宅取得にかかる消費税率が8%または10%の場合に限って適用されます。13年間の控除期間については、消費税率10%が適用された住宅に限られます。また、一般の住宅の個人間(媒介)の中古住宅売買(消費税が非課税)の場合は、2014年3月までと同様2,000万円が借入限度額です。

そのうち、2020年12月末までの入居については、控除期間10年が13年に延長されており(11~13年目の計算式は※2)、最大で約480万円の税金が戻ってきます。

具体的に、2020年12月31日までに入居する場合の最大控除額を計算すると…

【1年目~10年目】

住宅ローンの年末残高(上限4,000万円)×1%=40万円 →10年間で最大400万円

【11年目~13年目】

建物購入価格(上限4,000万円)×2%÷3=約26.7万円 →3年間で最大約80万円

13年間で最大約480万円が戻ってきます!

※2:11~13年目は、(1)(2)のうちいずれか少ないほうの金額が3年間にわたって控除されます。(1)借入金年末残高(上限4000万円)の1% (2)建物購入価格(上限4,000万円)の2%÷3

長期優良住宅・低炭素住宅の場合は、借入限度額が5,000万円に

新築・未使用の「認定長期優良住宅」と「認定低炭素住宅」については、住宅ローン控除の年末残高の上限額、建物価格の上限額とも5,000万円に引き上げられているため、2020年12月末までに入居する場合、最大約600万円が、それ以降、2021年12月末までに入居する場合、最大500万円の税金が戻ってきます。

また、「認定長期優良住宅」と「認定低炭素住宅」には、自己資金のみで取得する場合にも所得税が控除される「投資型減税制度」があります。

2021年12月末までの入居の場合、「住宅の性能強化に必要とされる標準的な掛かり増し費用4万3,800円(平方メートルあたり)×床面積×10%=控除額」で計算、最大限度額65万円の控除が受けられます。

共働きの場合、1人でローンを組むより2人で組むほうが得な場合も

共働きの場合、1人でローンを組むのか、2人で組むのか、検討されることもあるかと思います。

2人で組む場合は以下の3パターンがあります。

(1)夫婦それぞれがローンを借りる「ペアローン」

(2)「収入合算」して、夫(妻)が主債務者、妻(夫)が連帯債務者となる「連帯債務」

(3)「収入合算」して、夫(妻)1人で借り、妻(夫)は連帯保証人となる「連帯保証」

「住宅ローン控除」が2人とも受けられるのは、「ペアローン」と「連帯債務」です。

どのようにローンを組むかについては、2人の将来の働き方やライフステージの変化を見越して考えてください。万が一、どちらかが死亡した場合の債務負担についても確認しておきましょう。その上で、節税効果を比較すると、同じ金額を借り入れる場合でも、1人でローンを組むより「ペアローン」や「連帯債務」にして、2人とも控除を受ける方が税金が多く戻る場合があります。

住宅ローンの控除額については、国土交通省の住まい給付金シミュレーションのページで試算することができます。

(参考)住まい給付金シミュレーション:http://sumai-kyufu.jp/simulation/

仮に、住宅の購入価格7,000万円(うち建物購入価格4,000万円(税抜))、

夫年収700万円、妻年収500万円、扶養家族0人、

住宅ローン金利1.5%、35年返済、2020年12月返済開始という条件で試算すると…

【夫1人で5,000万円借りた場合】

13年間で479万4,000円が戻ってきます!

【ペアローンで夫が3,000万円、妻が2,000万円借りた場合】

13年間で夫に334万9,800円

妻に223万3,200円

合計558万3,000円が戻ってきます!

※筆者試算による

ご夫婦それぞれの年収や借入額、金利、建物価格、扶養するお子さんの有無などによって控除額が異なります。試算することで、1人で組むのか、2人で組むのか、2人で組む場合の最も節税効果が高い按分などが見えてくると思います。

全額を現金で払えても、ローンを組んだ方がお得な場合も

住宅ローンが超低金利で推移する今、変動金利あるいは短期固定金利で0.5%前後のローンも登場しています。ローンの金利が1%以下の場合、13年間に支払う利息分より住宅ローン控除で戻ってくる額のほうが大きい場合もあり得ます。つまり、仮に手元にすぐに払える住宅資金があったとしても借りたほうがお得な場合があるということです。

住宅ローンを借りる場合は、事務手数料や保証料、抵当権の設定費用などがかかりますが、それらの費用と利息を足しても、控除額のほうが大きい場合があるわけです。

ここでのポイントは、返済期間をできる限り長く設定すること。年末のローン残高の1%が控除されるわけですから、最初の10年間は返済を抑え、住宅ローン控除の恩恵を最大限受けましょう。同じ理由で、繰上返済も最初の10年を過ぎてからした方が得ということになります。

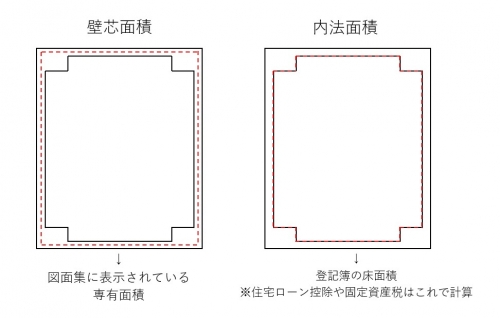

「登記簿上の床面積50平方メートル以上」が条件。専有面積50平方メートルでは条件に満たない!

ここで注意したいのは、すべての住宅、すべての人が住宅ローン控除を利用できるわけではないことです。主な要件は以下になります。

特に、注意したいのは、床面積について。住宅ローン控除の要件にある「登記簿上の床面積」は、下の図に示した内法)うちのり)面積を指します。マンション販売時に表示される専有面積は壁芯(へきしん/かべしん)面積ですので、内法面積はそれより小さくなります。

例えば、専有面積52平方メートルでも、登記簿上の床面積が49平方メートルで、住宅ローン控除の対象外である場合があるということです。50平方メートル台の住戸を検討する際は、販売担当者に住宅ローン控除の対象であるか否かを確認してください。

手続きは、購入・入居した翌年の確定申告で

なお、住宅ローン控除を受けるには、会社員の場合、購入・入居した翌年1月から4月16日までの間に税務署で「確定申告(還付申告)」をする必要があります。2年目以降は勤務先の年末調整で手続きすることができます。自営業の場合は、毎年行う一般の申告と合わせて、毎年2月16日~3月15日の間に行います。

井上真樹の連載「後悔しない住まい選び」の記事一覧はこちら

(最終更新日:2020.04.21)

無料シミュレーション