子育てのための家も、子どもが巣立ち夫婦2人だけになると、子ども部屋はいつの間にか空き部屋となって物置になってしまうことも多いかもしれません。また、実家が空き家になっていて定年を機に戻ろうと考えている人もいるでしょう。

家族と家のライフサイクルから、定年前後の50代、60代は建て替えや住み替えの適齢期です。今回は、夫婦2人のセカンドライフを楽しむために人気の平屋を建てる、メリットや注意点について考えてみたいと思います。

人生100年時代の住まいを考える

30代で購入した家もリタイアが近づく50代ともなれば、中古住宅を購入していれば築30年、40年とたっていることも少なくありません。木造建築で築40年の家を60歳でリフォームして100歳まで住み続けることができるでしょうか?

「次に台風が来たら屋根が飛ぶから、リフォームでは対応できないと言われた。建て替えか住み替えしかない!」

と、あわてて親御さんの住まいのご相談に来る方もいます。もし、80代で建て替えになってしまったら、仮住まいや引っ越しが本当に大変です。

定年退職前で経済力もあり、体力も気力もまだある60歳前後は、80代、90代まで安心して自宅に住み続けるための家を考える適齢期とも言えます。こうしたセカンドライフを楽しむ家として平屋の家が注目されています。

平屋が人気のワケ

では、なぜセカンドライフの家として平屋が注目されているのでしょう。いくつかの理由を考えてみました。

1.階段がなく生活のすべてがワンフロアで完結する

階段がない分スペースの無駄がなく、家事や生活の動線がスムーズになります。

たとえば、1階で洗濯機を回し、2階のベランダに干すといった階段を上る労力を省けるため、年齢が上がるとともに暮らしやすさが実感できます。

2.デザインの自由度が増す

2階を支える柱や階段がない分、間取りを広々と自由にデザインにできます。夫婦共有のスペース、お互いひとりで過ごせる趣味のスペース、子どもたちや友人など人が集まるスペースなど、老後どんな生活を送りたいかにあわせた設計がしやすくなります。

3.バリアフリーで車いすになっても住み続けられる

できるだけ自宅で暮らし続けたいなら、ワンフロアで車いすや杖を使うようになっても暮らし続けられる家であることが大切です。2階建ての家に住んでいても、足腰が弱ってからは1階だけで生活している、という高齢者も実は多いのです。それならば、初めから1階だけで快適に暮らせる平屋は将来を見据えた家ということになるでしょう。

4.耐震性が高い

2階部分の重みがかからないため、地震に強い家になります。また、高さが低くなるため風に強い家にもなります。

高齢になっても安全、快適に長く暮らせる家づくりができそうですね。

平屋の注意点

メリットも多い平屋ですが、平屋ならではの問題もあります。注意点もまとめてみました。

1.広い土地が必要

2階建てと比べると広い土地が必要になります。逆に広い敷地の一戸建てに住んでいるなら、平屋に建て替えることで、草むしりや庭木の手入れが楽になります。高齢になってからの広い庭の手入れは大変です。元気なうちに平屋に建て替え、手入れが簡単な庭にしておくことも一つの方法です。

2. 費用は2階建てよりかかる

平屋だと建築費が安くなるのでは?と思いがちですが、実は同じ面積の2階建てに比べると割高になります。コストが割高になるポイントは大きく3つあります。

・基礎工事の面積が広くなること。

・屋根の面積が広くなること。

・2階建ての住宅が主流であるため、資材の調達コストが高くなりがちなこと

基礎工事と屋根は家づくりの費用が多くかかる部分です。その面積が広い平屋は2階建てと比べると坪単価が高くなります。

また、2階建てが主流の日本では、ハウスメーカーのように規格品を使う場合、2階建て用の建築資材の方が、平屋の資材に比べ汎用性が高く割安になります。平屋の家はデザインやハウスメーカーによってはオーダーメイドの家に近いイメージとなります。

3.2階建ての家に囲まれると採光に工夫が必要

2階建ての家に囲まれた敷地の場合、日当たりが悪くなることもあります。中庭をとるなど採光のための工夫が必要な場合や、囲まれることでプライバシーや防犯面の対策が必要になることもあります。防犯ガラスやペアガラス、センサーライトなどちょっとした工夫で安心、快適な家にしましょう。

平屋に建て替える資金調達の方法

平屋のメリットとデメリットの両面を見てきましたが、コンパクトな平屋の家は高齢になっても住みやすく、できるだけ長く自宅で過ごしたい、という方には大変魅力的です。

ただし、若いときと違って住宅ローンを借りにくくなるため、建て替えの資金調達については事前にしっかりと考えておかなくてはなりません。自己資金と返済可能な住宅ローンで資金計画が立てられればよいのですが、むずかしければ今ある自宅を活用した資金計画を考えてみましょう。

建て替えの場合、敷地が広ければその一部を売却して建て替え資金を作る方法もあります。たとえば100坪の敷地の半分を売却して資金を作り、50坪の敷地に平屋を建てるなどの方法です。売却資金だけで不足であれば、預貯金とローンと売却資金を組み合わせた資金計画を考えることになります。年金生活を見越した無理のない返済額や、老後資金を残した計画が大切です。

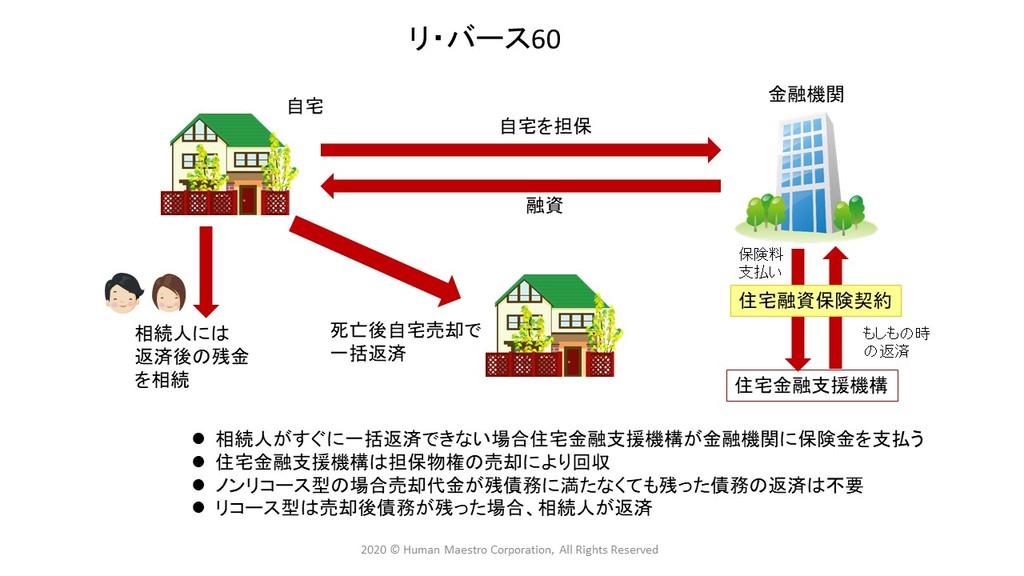

また、自宅を担保にお金を借りるリバースモーゲージも資金調達の手段の一つです。住宅金融支援機構の【リ・バース60】は、60歳以上の方のリバースモーゲージ型の住宅ローンです。自宅を担保にお金を借り、生きている間は利息だけを返済し、亡くなったときに自宅を売却して返済します。相続人が残債を一括返済すれば、自宅を相続することも可能です。生きている間は利息のみの返済でよいため、年金生活者でも返済がしやすくなります。

ただし、取り扱う金融機関によって借り入れの詳細は異なります。相続人の同意や、ご夫婦の一方が亡くなられたときの対応など十分カウンセリングを受けた上で借りるかどうかを決めましょう。

【リ・バース60】のしくみ

また、田舎でのんびりと夫婦2人の生活を楽しみたい、といった場合は現役時代の家を売却して住み替えをしたり、田舎にある実家を建て替えて住むのも楽しそうです。ご夫婦2人の老後の生活の希望をよく話し合い、失敗しないセカンドライフの家を手に入れてください。

<参考>

住宅金融支援機構【リ・バース60】

無料シミュレーション