一定の支出をした場合に、納めるべき税金(所得税)の一部が節約できる制度には、扶養控除や生命保険料控除などの「所得控除」だけでなく、住宅ローン控除などの「税額控除」もあります。どんな場合に税額控除の対象になるのか、その仕組みや節税効果などを確認しておきましょう。

所得「税額」から一定額が差し引ける「税額控除」

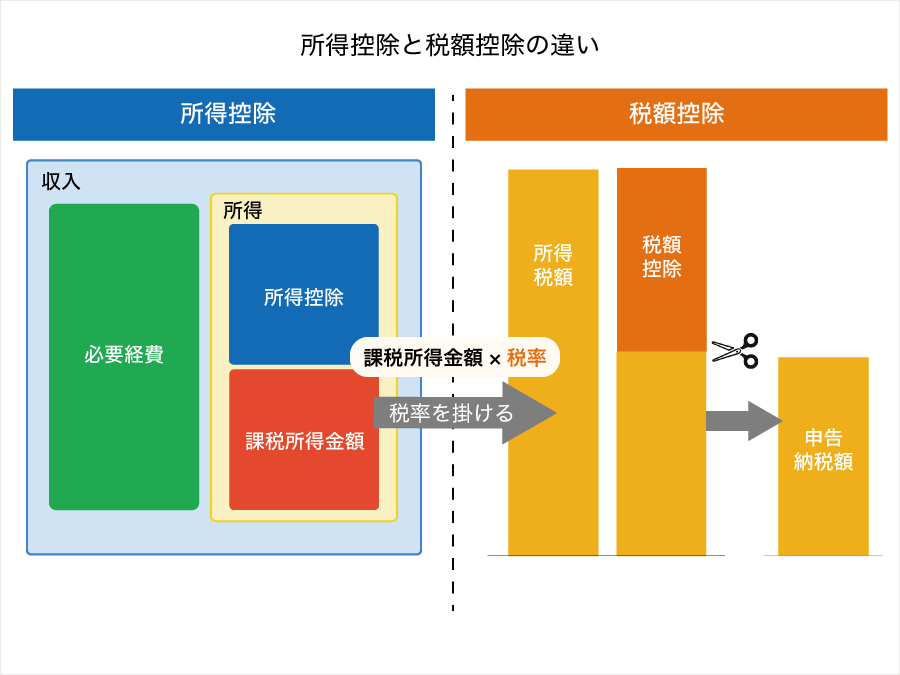

税額控除とは、課税所得金額に税率を掛けて求められた所得税額から、一定の金額を控除することをいいます。

所得控除と税額控除の違いを示した下の図でいえば、右側の所得税額から差し引かれるのが税額控除額です。扶養控除や生命保険料控除などの所得控除額は収入から必要経費等を差し引いた右側の段階で差し引き、それに税率を掛けて税額を計算するので節税額は適用される税率によって異なりますが、税額控除額は税率による違いはありません。

ただし、税額控除が差し引けるのは、納めるべき所得税額までです。

したがって、所得が多く税率が高いほど納めるべき所得税額も多いので、税額控除をフルに適用できる場合が多くなります。仮に、計算した税額控除額が20万円だった場合、納めるべき所得税額が15万円であれば適用できる税額控除額は15万円。しかし、納めるべき所得税額が25万円であれば20万円をすべて差し引けますよね。

税額控除には、住宅ローン控除や住宅改修に対する特別控除、一定の寄附金に対する寄附金特別控除、配当控除、外国税額控除などがあります。

今回は、税額控除の中でも身近な、住宅購入や改修、寄附金に関するものについて、確認してみましょう。

「住宅ローン控除」は「年末のローン残高の1%」が控除

「住宅ローン控除(住宅借入金等特別控除)」は、住宅ローンを利用して自宅の新築・取得・増改築等を行い、一定要件を満たした人が適用できる税額控除の制度です。この制度は入居した年によって適用される条件が異なります。新築住宅を平成31年(令和元年)中に取得して居住した場合、居住1年目から10年目までは年末のローン残高の1%(認定住宅の場合は最高50万円、一般の住宅の場合は最高40万円)を毎年税額控除することができます。

つまり、住宅ローンの年末残高が4,000万円であれば40万円を所得税から差し引くことができるというわけです。とはいえ、所得税から差し引けるのは、所得税額が限度ですし、住宅ローンの残高は年々減っていくので、控除額も年々減っていきます。

住宅ローンを組む際には、ご自分の近年の所得税額を確かめて、住宅ローン控除で実際にどれくらいの節税効果があるのかも確かめておきたいですね。なお、住宅ローン控除の場合、所得税から引き切れなかった控除額は、住民税からも控除することができます(平成26年4月から令和3年までに入居した場合の控除限度額:最高136,500円)。

令和元年10月1日以後に入居した場合には控除期間がさらに3年間長くなります。11~13年目の控除額は「ローンの年末残高の1%」か「(住宅取得等の対価の額-消費税額相当額)×2%÷3」で計算した額のいずれか少ないほうとなります。

ローンを借りなくても、「リフォーム」等で控除

住宅改修に関しては、ローンを利用しなかった場合でも税額控除が受けられる場合があります。

バリアフリー改修工事や住宅改修、一般省エネ改修工事、三世代同居改修工事などを行って一定条件を満たした場合に利用できる「住宅特定改修特別税額控除」は、「工事費用の10%(バリアフリー改修は最高20万円、住宅耐震改修や一般省エネ改修、三世代同居改修は最高25万円)」をその年分の所得税から控除することができます。この制度はローンを利用した場合でも、しなかった場合でも利用できます。

自然災害が頻発し、高齢化が進む昨今、この特別税額額控除制度の対象となるような改修工事を行うケースは多そうですね。ローンを利用しなくても、税額控除が受けられる場合があることを覚えておかれるとよいでしょう。

「寄附金」は、所得控除か税額控除かの選択性

ふるさと納税だけでなく、何らかの「寄附」をしたことのある人は多いのではないでしょうか。

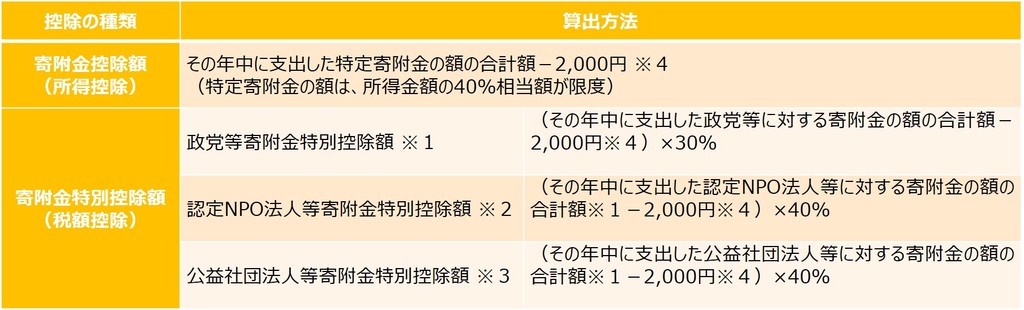

寄附金控除(所得控除)の対象となる寄附のうち、個人が支出した政治活動に関する寄附金のうち政党もしくは政治資金団体に対する寄附金や、個人が支出した認定NPO法人等、もしくは公益社団法人等に対する寄附金は、寄附金特別控除(税額控除)を選択することもできます。有利なほうを選ぶことができるので、試算してみた上で選択されるとよいでしょう。寄附金控除や寄附金特別控除の対象となる寄附かどうかは、寄附先の団体等に確認してみましょう。

それぞれの控除額は、表2に挙げた式で求められます。

表2 寄附金控除・寄附金特別控除の計算方法

※1の特別控除額はその年分の所得税額の25%相当額が限度

※2※3の特別控除額の合計額は、その年分の所得税額の25%相当額が限度

※4の算式中の「2,000円」は、寄附金控除と寄附金特別控除を合わせた金額

節税額は、寄附金控除(所得控除)の場合は所得に応じた税率によって異なりますが、寄附金特別控除(税額控除)の場合は寄附金額が同じであれば変わりません。適用される税率の高い高所得者でなければ、寄附金控除(所得控除)よりも寄附金特別控除(税額控除)のほうが節税額が大きくなります(表3)。

表3 認定NPO法人等に寄附した場合の節税額の試算

税額控除の適用を受けるためには、確定申告を行い、その際に必要書類の添付などが必要です。通常、年末調整で税金の申告を終わらせる会社員等の方にとっては、ちょっと面倒かもしれません。しかし、国税庁の確定申告専用のホームページなどを利用すれば、必要な数値を入れていけば自動的に計算してくれるので、申告書作成はそれほど難しくありません。

税額控除は、納めるべき税額からそのまま差し引けるので節税効果がわかりやすいので、対象となる支出をした際には申告してみてください。達成感も味わえますよ。

無料シミュレーション