昨年12月に令和2年度の税制改正大綱※が発表されました。平成31年度の税制大綱に続き空き家や空き地の売却を促す税制改正が盛り込まれています。

親の家を誰も引き継ぐ人がいない、すでに空き家になっているという人も、管理をしないまま放っておくことはできない時代です。今回は親の家を負の資産としないために知っておきたい空き家にかかわる税金についてお伝えします。

※税制改正大綱とは…与党が次年度以降の増税や減税、新税の導入などを議論してまとめ、翌年1月の通常国会に提出する文書のことです。

全国の空き家戸数トップは東京、世田谷区

日本経済新聞によると、平成30年度総務省住宅・土地統計調査の結果から、全国の空き家戸数のトップは世田谷区の約4.9万戸、第2位は大田区の4.8万戸となっています。地価の高い東京でも空き家が深刻化している状況がうかがえます。

旧耐震基準(昭和56年5月31日以前に建てられた家)の住宅が狭い道路沿いに密集している地域もあり、そこに住む高齢者が亡くなったり、介護施設や老人ホームに住み替えた時、相続人や親族が住んだり売却することが難しく、空き家となってしまっていることが大きな原因の一つです。

街なかに空き家が増えると治安が悪くなったり、草木の手入れや修繕ができず虫が発生したり、動物が巣を作ったりすることもあります。また、台風や強風の時は建物の付属物などが飛んで、他の人をケガさせたり物を壊したりと、損害賠償を請求されるようなリスクも発生します。

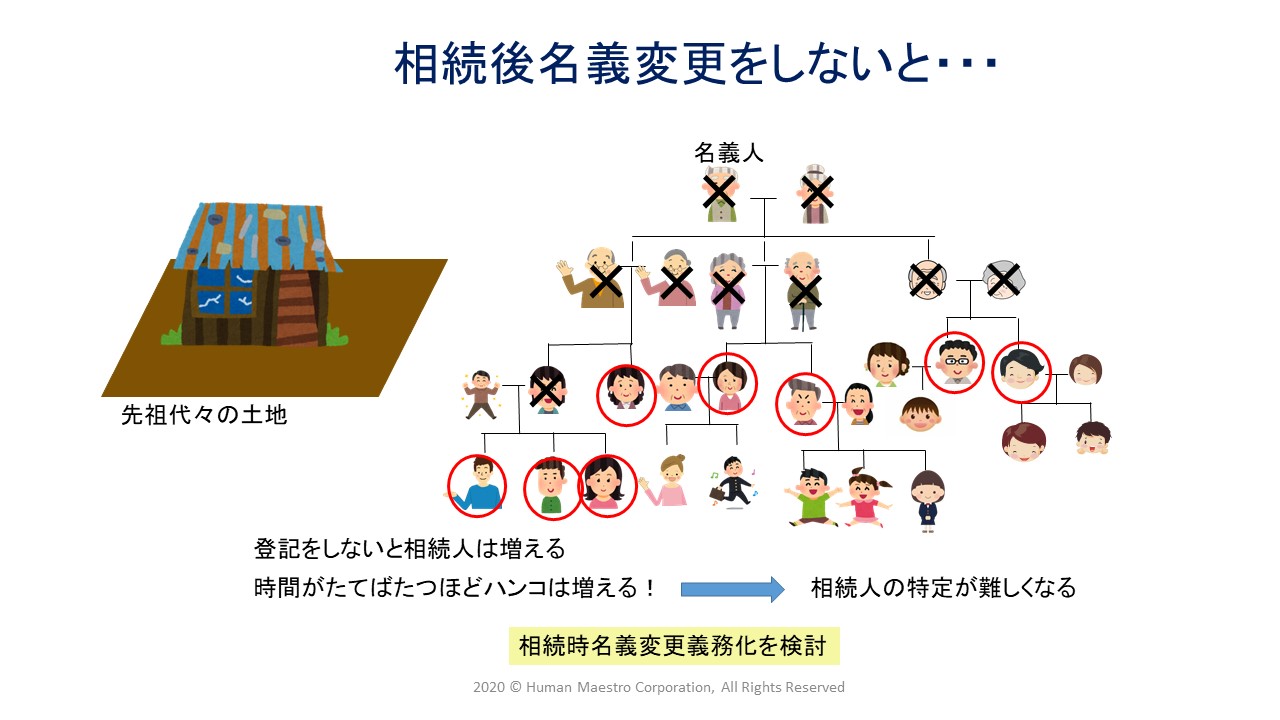

さらに、一等地に実家があっても、親が亡くなった後住む人がいなければ、相続人は維持管理を行わず、土地や建物の名義を変更していないことも少なくありません。これでは所有者が特定できず、市区町村からすると、固定資産税や都市計画税を徴収することもできません。また、名義変更をしないまま、長い時間が経過してしまうと、代替わりのたびに相続人が増え、名義変更自体が難しくなってしまいます。

こうした事情から令和2年度の税制改正大綱では、空き地や空き家の売却を促す特例が新設されています。

令和2年度税制改正大綱からどう変わる?

1.低未利用地の長期譲渡所得の特例の創設

令和2年7月1日から令和4年12月31日までの間に、5年以上所有していた都市計画区内の低未利用地を500万円以内で売却した場合、譲渡益のうち100万円を控除することができるようになります。

平たく言えば、市街地に所有している空き地や空き家、資材置き場や森林、耕作放棄された農地などを安く売却した場合、100万円の売却益に対する税金を軽減しましょう、という内容です。5年以上所有していた自宅を売却した時の売却益に対する税金は、所得税15%、復興所得税2.1%、住民税5%で合計22.1%です。100万円の控除を受けることで22.1万円の減税となります。

2.所有者不明の土地への固定資産税課税対策

令和2年4月1日以降は、市区町村の条例により、所有者がわからない土地に対し、相続人などに住所氏名など必要事項を申告させることができるようになります。今までは個人情報保護の観点等から、自治体が所有者がわからない土地の登記簿を取り寄せ、相続人の調査を行うことはできませんでした。今後は相続後名義変更を行っていなくても、固定資産税や収用地など自治体で必要があれば調査を行うことが可能になります。

また、令和3年度以降、所有者が見つからない場合は、その土地や家屋の使用者を所有者と見なし、固定資産税が課せられるようになります。

平成31年度の税制改正大綱では空き家の3,000万円控除が延長

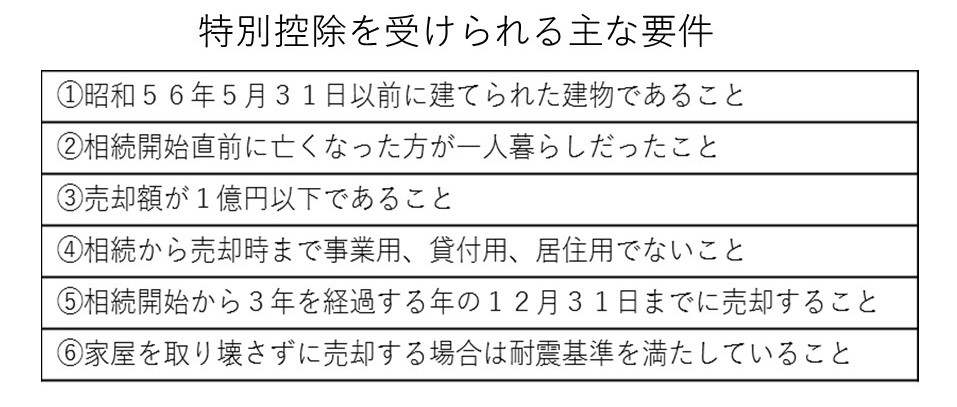

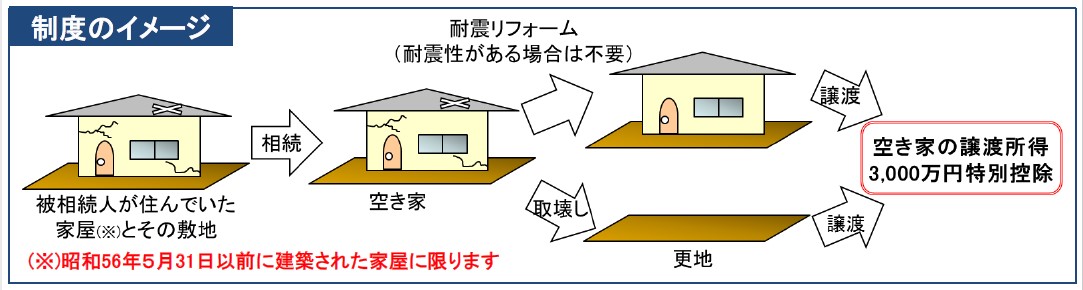

空き家売却については平成28年度から3年間限定で、親から相続した一定要件を満たす実家を売却した時、売却益について3,000万円の控除が受けられる特例がありました。一定の要件とは以下の通りです。

旧耐震基準の実家を相続して、3年を経過した年の12月31日までに売却することが要件ですが、売却時には耐震リフォームを行うか、建物を取り壊して更地で売却する必要があります。

たとえば40年前に2,000万円で購入した実家を相続後5,000万円で売却した時の売却益は3,000万円となり、控除がなければ長期譲渡所得税は約600万円となります。

特例を使うと売却益3,000万円から3,000万円を控除できるため譲渡所得税はかかりません。

もし、先祖代々の土地で購入時の価格がわからない場合は、売却時の値段の5%を取得費(購入した時の値段)と考えます。5,000万円で売却した場合の取得費は250万円となり、4,750万円に対する長期譲渡所得税約1,000万円がかかります。しかし3,000万円を控除できると1,750万円に対する長期譲渡所得税となり、税金は400万円以下に減額できます。

大変大きな節税効果がありますが、実際には高齢者が一人暮らしで最期まで自宅で過ごすことは難しく、介護施設や老人ホームに住み替えをしていたために、特例が使えない場合がありました。こうした事情から、平成31年4月以降の売却については、要介護認定を受けて亡くなる直前まで介護施設や老人ホームに入所していた場合は、自宅を事業用や賃貸に利用していないなど一定の要件を満たせば、令和5年12月末までに売却した場合特例を使えるようになりました。

ご相談の現場から

高齢の親の一人暮らしが難しくなった時、やむなく介護施設や老人ホームへの住み替えを検討し、入所させる方も多いと思います。その時ご実家をどうするかは悩ましい問題です。

高度成長期を過ごしてきた80代、90代の方たちは、戦後の物資のない時代を経て、自分たちの力でマイホームを持ち子どもを育て、豊かな生活を実現してきた世代です。そして、自分たちが働いて得たご自宅を大切に管理し、家族の思い出とともに暮らし続けている方が多いと感じます。そのため自宅を離れて介護施設に入所することがなかなか納得できない方も多いのです。

こうした親の気持ちをくんで、介護施設に入所後も実家の売却ができず、空き家になってしまうこともあります。

そして、親の介護費用のためにいざ実家を売却しようと思った時には、本人が認知症であったり身体の状況が悪化していたりして売却できなかった、という事例も増えています。

平成31年度や令和2年度の税制改正では、こうした実態から、親が亡くなった後の実家の売却や管理を促す方向に税制が改正されています。

しかし、本来であれば、親が元気なうちに、親の家を誰が引き継ぐのか、引き継ぐ人がいなければ実家をどうするのかを、介護や相続の話とともに親子で話し合っておくことが必要でしょう。

親が動けなくなってからではできることは限られてしまいます。親が大切にしてきた実家を負の資産にしないために、ぜひご実家の将来について親が元気なうちにご家族で考えてみてください。

<参考サイト>

日本経済新聞:https://www.nikkei.com/article/DGXMZO54298260Q0A110C2EA1000/

令和2年度税制改正大綱の概要:https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/02taikou_gaiyou.pdf

国税庁 被相続人の居住用財産(空き家)を売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3307.htm

国交省 空き家の発生を抑制するための特例措置:https://www.mlit.go.jp/common/001296447.pdf

無料シミュレーション