住宅ローンには変動金利型、固定期間選択型、全期間固定金利型の3つの金利タイプがありますが、変動金利型と固定期間選択型には借り入れ後の金利上昇による返済額増加リスクがあります。それに対して、全期間固定金利型は完済までの金利が確定しています。超低金利が続いている現在、住宅ローンはその超低金利を完済までフィックスできる全期間固定金利型が安心です。

過去最低レベルの超低金利が続いている

完済までの金利が確定しているため、安心して資金計画を立てられる全期間固定金利型の住宅ローン。その代表格は住宅金融支援機構と民間機関が提携して実施されている【フラット35】です。【フラット35】の金利は金融機関や返済期間によって異なるのですが、2019年11月の金利は、最も多くの機関が採用し、最も低い金利は返済期間15~20年が1.12%、21~35年が1.17%です。これは、【フラット35】の歴史のなかでも、過去最低水準に近いレベルです。

変動金利型や固定期間選択型の固定期間の短い金利タイプは金融機関によって0.4~0.6%台の低い金利ですから、それに比べると高いように感じますが、これらの金利タイプは、借り入れ後に市中の金利が上がると適用金利も上がり、返済額が増えるリスクがあります。そのリスクがなく、超低金利を最長35年返済フィックスできる【フラット35】は、安心して資金計画を立てることができるわけです。

金利引き下げ制度で変動金利型並みの金利も

しかも、この【フラット35】には金利引き下げ制度があって、それを上手に活用すれば当初の金利は変動金利型などに比べても遜色のないレベルまで下がります。

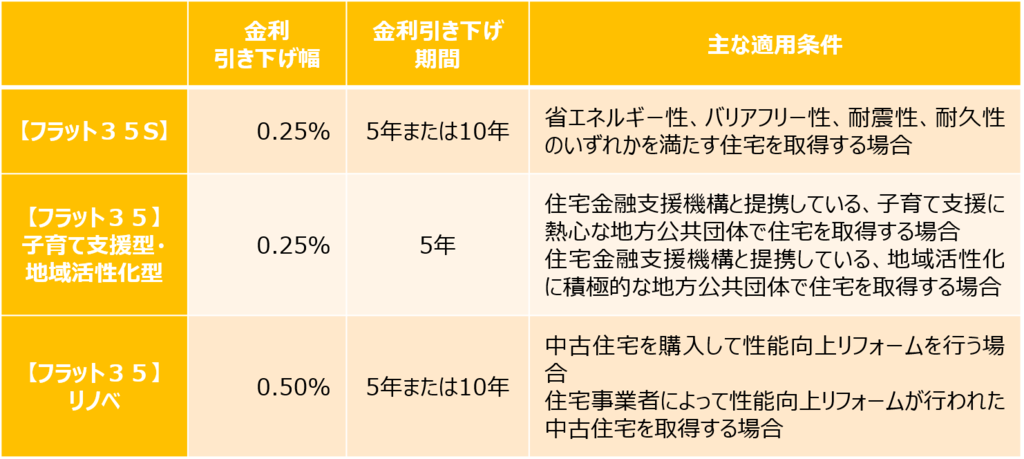

図表1:【フラット35】の金利引き下げ制度

その金利引下げ制度、図表1にあるように、3つのタイプがあります。1つは、省エネルギー性、バリアフリー性、耐震性、耐久性のいずれかを満たす住宅に適用される【フラット35S】です。金利引下げ幅は0.25%ですが、性能レベルに応じて引き下げ期間は5年または10年となっています。

その基準をクリアすることは決して難しくありません。住宅金融支援機構によると、2019年10月の【フラット35】の申請件数は1万1,031件でしたが、そのうち9,806件が【フラット35S】でした。88.9%、ほぼ9割を【フラット35S】が占めている計算です。

ですから、多くの人が1.17%-0.25%の0.92%の金利で利用していることになります。

【フラット35S】との併用が可能な子育て支援型など

【フラット35】の金利引き下げ制度の2つ目は、【フラット35】子育て支援型・地域活性化型です。こちらは当初5年間、金利が0.25%引き下げられます。

対象となるのは、子育て支援やUターン、Jターン、Iターンなどの受け入れに熱心で各種の補助金制度を実施している地方公共団体で住まいを取得するケース。各種の補助金などを利用した上で、【フラット35】の金利引き下げも利用できるWメリットを享受できます。

首都圏では、2019年11月現在、東京都が台東区など8市区町で、神奈川県は横浜市、川崎市など8市町で利用できます。

住宅金融支援機構と提携している地方公共団体については、住宅金融支援機構のホームページで確認できます。

住宅金融支援機構のホームページ

なお、この【フラット35】子育て支援型・地域活性化型の金利引き下げ制度は、先の【フラット35S】と併用できるのが大きなメリットです。

たとえば、【フラット35】子育て支援型を利用できる地方公共団体で、【フラット35S】を利用してマイホームを取得する場合、当初5年間は0.25%+0.25%で、合わせて0.50%の引き下げになるわけです。

【フラット35】リノベなら最長10年間0.50%の引き下げ

【フラット35】の金利引き下げ制度の3つ目は、【フラット35】リノベです。上の図表1にあるように、利用者が中古住宅を購入して、自分で性能向上リフォームを行う場合や、あらかじめ住宅事業者によって性能向上リフォームが行われた中古住宅を取得する場合に利用できます。

金利引き下げ幅は0.50%とたいへん大きく、引き下げ期間は5年または10年です。つまり、性能向上レベルの高い中古住宅なら、最長10年間、金利が0.50%低くなるわけです。

総返済額が140万円以上軽減されるケースもある!

では、これらの金利引き下げ制度、どれくらいの負担軽減効果があるのでしょうか。

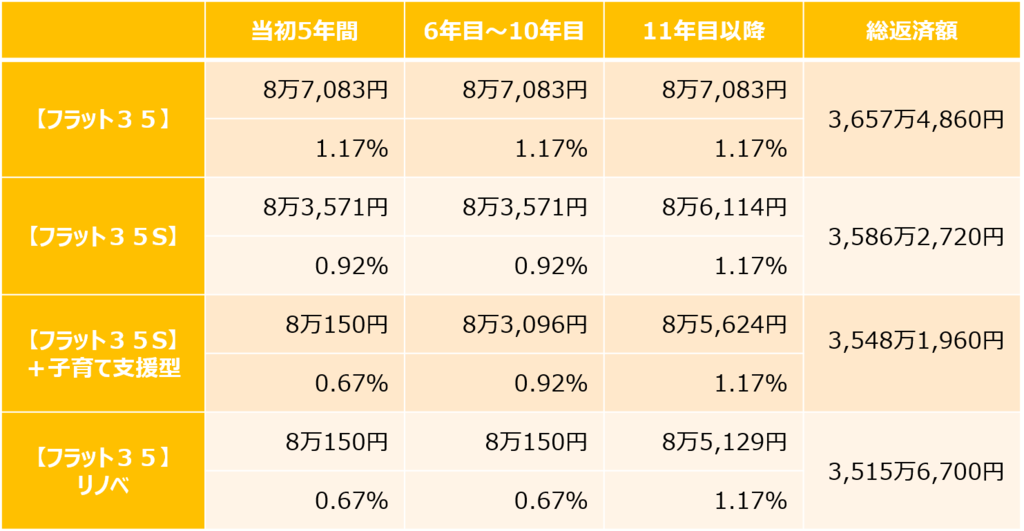

図表2:金利引き下げ制度で返済額はこう変わる

設定条件:借り入れ額3,000万円、35年元利均等・ボーナス返済なし

※上段は返済額、下段は適用金利※金利は2019年11月現在

図表2をご覧ください。これは3,000万円を、35年の元利均等・ボーナス返済なしで利用するときの返済額を比較したものです。

まず、通常の【フラット35】だと、毎月返済額は8万7,083円で、これは35年間変わりません。したがって、35年間の総返済額は約3,657万円です。

次に【フラット35S】で当初10年間金利が0.25%引き下げられるケースでは、当初10年間の返済額が8万3,571円で、11年目からの25年間は8万6,114円になります。35年間の総返済額は約3,586万円で、通常の【フラット35】に比べると約71万円の負担軽減です。

それが、【フラット35S】と子育て支援型を併用すると、当初の5年間は8万150円に軽減され、6年目から10年目までが8万3,096円で、11年目以降は8万5,624円。35年間の総返済額が約3,548万円で、通常の【フラット35】より総返済額は約109万円も少なくなります。

さらに、【フラット35】リノベだと、最長では当初10年間金利が0.67%になって、返済額は8万150円です。11年目以降は8万5,129円ですから、35年間の総返済額は約3,516万円。通常の【フラット35】に比べると約141万円も負担が軽くなります。

この【フラット35】の金利引き下げ制度を上手に活用すれば、変動金利型並みの超低金利で、35年間の金利が確定し、安心して資金計画を立てることができます。これからの住宅ローン活用においては、ぜひとも注目しておきたい点です。

無料シミュレーション