「所得控除とは何か」をご説明した前回に続き、今回は所得控除の中でも、自分で確定申告をしないと受けられない「所得控除」について、確認してみましょう。

-

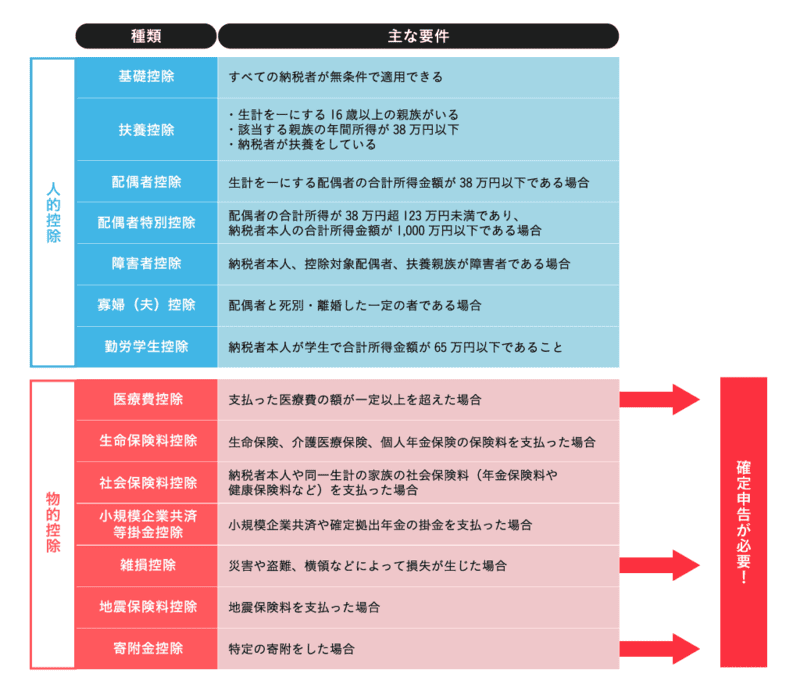

確定申告しないと受けられない「所得控除」

「所得控除」には表1のような14種類があります。これらのうち、社会保険料控除や生命保険料控除・地震保険料控除、配偶者控除や扶養控除などは、会社員であれば会社で年末調整を受けることで適用を受けることができます。しかし、医療費控除や雑損控除、寄附金控除は、確定申告をしなければ受けられません。

※いわゆる「ふるさと納税」を行った場合にも寄附金控除を受けることができますが、確定申告が不要な給与所得者でふるさと納税先が5団体以内の場合に限って、これらの団体に申請することにより確定申告不要でふるさと納税の寄附金控除を受けることができます。

表1 14種類の所得控除

-

自然災害や盗難、横領などで損害を被ったら受けられる「雑損控除」

雑損控除とは、災害または盗難もしくは横領で資産に損害を受けた場合などに、所得控除が受けられる制度です。確定申告書に雑損控除に関する事項を記載し、「災害等に関連したやむを得ない支出の金額」の領収証等を添付するか、提示して手続きします。

損失額が大きく、その年の所得金額から控除しきれない場合は翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

表2 雑損控除の金額

次のいずれか多いほうの金額

1.(差引損失額※1)-(総所得金額等)×10%

2.(差引損失額のうち、災害関連支出※2の金額)-5万円

※1 差引損失額:損害金額+災害等に関連したやむを得ない支出の金額

※2 災害関連支出の金額:災害により滅失した住宅、家財などを取り壊したり、取り除いたりするために支出した金額

なお、その年の所得金額の合計額が1,000万円以下の人が災害に遭い、その損害金額(保険金などにより補てんされる金額を除きます)がその時価の2分の1以上だった場合は、「災害減免法による所得税の軽減免除」を受けることもでき、雑損控除か災害減免法による軽減免除か、有利なほうを納税者は選ぶことができます。

災害減免法の適用を受ける場合も、確定申告が必要です。

表3 災害減免法により軽減または免除される所得税の額の表

-

本人と家族の医療費がかさんだ年に受けられる「医療費控除」

医療費控除とは、その1年間(1月1日から12月31日まで)に納税者または生計を一にする配偶者や親族のために支払った医療費が一定額を超えた場合に、その医療費の額を基に計算される金額の所得控除を受けることができる所得控除です。

医療費控除の金額は、最高で200万円で、表4の式で計算した金額になります。医療費として支払った金額が10万円以上(一定所得未満なら総所得金額等の5%以上)であれば、医療費控除が受けられることになります。

医療費控除の対象となる医療費は、病気やけがで診療を受けた病院への支払いだけでなく、通院費用(利用した電車やバスなどの費用。足の骨折等でやむを得ずタクシーで通院した場合などはタクシー代も対象)や薬局で購入した治療を目的とした薬も対象になります。妊娠中の検診費用や出産費用も対象になります。どんな「医療費」が医療費控除の対象となるかどうかは、国税庁のホームページなどで一度確認しておかれるとよいでしょう。

表4 医療費控除の金額の計算

医療費控除の金額

=実際に支払った医療費の合計額-保険金などで補填される金額※3-10万円※4

※3保険金などで補填される金額:生命保険契約の入院費給付金や健康保険などから支給される高額療養費・家族療養費・出産育児一時金など

※4 10万円:その年の総所得金額等が200万円未満の人は総所得金額等の5%の金額で計算する

・国税庁タックスアンサー 医療費控除の対象となる医療費

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

-

薬品購入費がかさんだら「セルフメディケーション税制(医療費控除の特例)」

なお、薬局等で購入した薬品の購入費がかさんだ場合には、「医療費控除」との選択制の「セルフメディケーション税制(医療費控除の特例)」のほうが利用しやすいかもしれません(医療費控除とセルフメディケーション税制の両方の適用は受けられません。)

セルフメディケーション税制は、期間限定(令和3年12月31日まで)で利用できる所得控除で、「一定条件を満たす」納税者本人や生計を一にする配偶者や親族が、薬局等で「特定一般用医薬品等」の購入費を支払った場合に、その年中の特定一般用医薬品等購入費の合計額(保険金等により補填される部分の金額を除きます)のうち、1万2,000円を超える部分の金額(8万8,000円を限度)を控除することができます。

セルフメディケーション税制が受けられる納税者の「一定の条件」とは、人間ドックやインフルエンザの予防接種など、法令に基づき行われる健康の保持増進および疾病の予防への取り組みを行っていることを指します。

控除の対象となるのは特定の一般医薬品に限られ、対象となる医薬品は、厚生労働省のホームページに掲載されています。また、対象となる医薬品を購入した際の領収書には、セルフメディケーション税制の対象であることが表示されています。

-

寄附金控除

国や地方公共団体、特定の公共法人などに寄附(特定寄附金)をした場合には、確定申告を行って「寄附金控除」を受けることができます。いわゆる「ふるさと納税」は、応援したい自治体に寄附をする制度なので、寄附金控除の対象となります。

寄附金控除(所得控除)は、表5のような式で計算されます。「その年の総所得金額等の40%」などの限度はありますが、特定寄附金のうち2,000円超の金額が、寄附金控除額となるわけです。身近な「寄附金」として学校に対するものがありますが、学校の入学に関して寄附するものは、寄附金控除の対象とはならないので注意しましょう。

表5 寄附金控除額

寄附金控除額=次のいずれか低い金額-2,000円

イ その年に支出した特定寄附金の額の合計額

ロ その年の総所得金額等の40%相当額

なお、寄附金が政党もしくは政治資金団体に対するものまたは認定NPO法人等へのものなど一定の条件を満たすものであった場合は、「寄附金控除(所得控除)」か、「寄附金特別控除(枝税額控除)か、どちらか有利なほうを選んで適用を受けることができます。

このように、確定申告をしないと適用を受けられない雑損控除や医療費控除、寄附金控除ですが、使用した金額が大きいほど、また、前回書いたように収入が多いほど、節税効果は高くなります。これらの控除対象となる支出がなかったかどうか、今年を早めに振り返り、適用が受けられそうであれば、書類の準備などを進められてはいかがでしょうか。

(最終更新日:2019.10.05)

無料シミュレーション