住宅購入の判断に大いに関係する住宅ローン。不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんが、連載形式で住宅を買う側・住宅ローンを借りる利用者側の視点で情報発信。連載6回目は世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、7月の住宅ローン金利を予想していただきました。

こんにちはブロガーの千日太郎です。6月7日の日本の長期金利の指標となる10年国債利回りは実に2年10カ月ぶりの低水準となるマイナス1.3%を付けました。これは同じく7日に米10年国債利回りが一時2.05%まで下がり1年9ヶ月ぶりの低水準となったことによる影響でしょう。

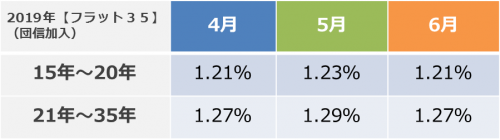

【フラット35】の金利については、4月から5月にかけては世界景気の過度な懸念が和らぎ、長期金利が若干上がったことを反映して0.02%の上昇となったのですが、米中貿易戦争を巡る懸念が再び強まり、長期金利が下がったことを反映して6月には戻しています。

7月の【フラット35】の動向を読むにあたっては、以下の3つがキーになるでしょう。

・米国の長期金利の行方

・日銀の金融緩和政策の行方

【フラット35】の金利はどうやって決まる?

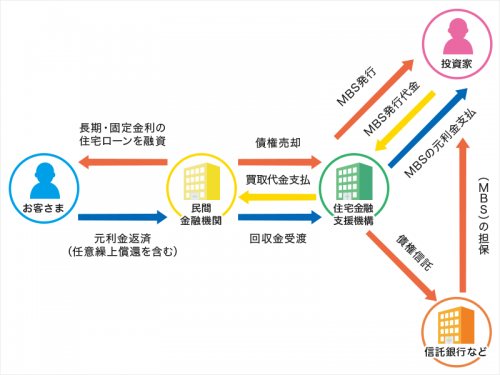

住宅ローンの【フラット35】を融資するのは住宅金融支援機構という国の機関であり、その事務代行を民間の金融機関が行う「公」と「民」のコラボで行っています。

例えば「買取型」は、住宅金融支援機構が金融機関から【フラット35】の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債(RMBS・住宅ローン債権担保証券)」という形で販売するという仕組みになっています。

この機構債は国が取り扱う安全な債券として、格付け機関から最高位のAAAの格付けを取得していますので、その表面利率は国が発行する債券=10年国債の利回りに連動するのです。

参考:35年間ずっと金利が変わらない住宅ローン【フラット35】が注目されている理由

つまり、その機構債を原資とする住宅ローン【フラット35】の金利もまた10年国債の利回りに連動するのですよ。10年国債の利回りは一般的に長期金利と呼ばれます。

直近までの長期金利の動向は?

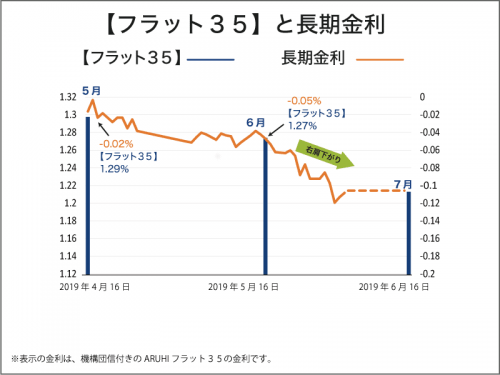

下記のグラフは、4月16日~6月7日までの長期金利の推移(オレンジ折れ線グラフ)と直近5月と6月の【フラット35】の金利(21年以上、団信加入)(青い棒グラフ)を重ねてみたものです。

6月の【フラット35】金利が決まった5月22日ごろまでの長期金利は緩やかな低下傾向になっていましたが、その後は明らかな右肩下がりとなっていますね。

4月から5月にかけて長期金利が0.03%下がるとそれに連動して5月から6月の【フラット35】の金利は0.02%下がっています。誤差は0.01%ほどありますが、ほぼ連動しているのです。

実際の【フラット35】の金利は「機構債(RMBS・住宅ローン債権担保証券)」の表面利率が発表された時点の長期金利の動向によります。

機構債の表面利率発表の時点で長期金利が-0.13%まで下がったら、6月の【フラット35】金利の1.27%から単純計算で0.08%下がるということになりますので、1.19%です。

6月20日までに予想される長期金利の動向

機構債の表面利率の発表は6月下旬に予定されています。いつも20日前後なので、今回は6月第4週の後半あたりで発表されるだろうと見込んでいます、20日は木曜日ですので21日の金曜日までズレ込む可能性もあります。

今回の長期金利の大幅低下は米国10年国債利回りの低下が波及したものです。なので、主として米国長期金利の動向とそれに対して日銀がどんな対応をしていくのか? が予想の焦点となりますね。

米国の長期金利の行方

景気が減速すると、中央銀行が政策金利を引き下げる(金融緩和を行う)というのが経済学の基本的なセオリーです。従って長期金利の低下は将来の景気減速又は後退や将来の政策金利の引き下げのシグナルと考えることが出来ます。

米債券市場で長期金利が急降下した直接の原因は、米労働省が7日に発表した米雇用統計が市場の予想を下回ったことだと言われています。

米中貿易戦争の激化に加えて、それまでは堅調に推移していた雇用が鈍化していることから、米連邦準備理事会(FRB)が7月には利下げに踏み切るとの見方が強まったことで、債券に買いが集中したのですね。

このまま米長期金利が経済学のセオリー通りに推移するならば、6月中は今の低金利が維持されるでしょう。

日銀の金融緩和政策の行方

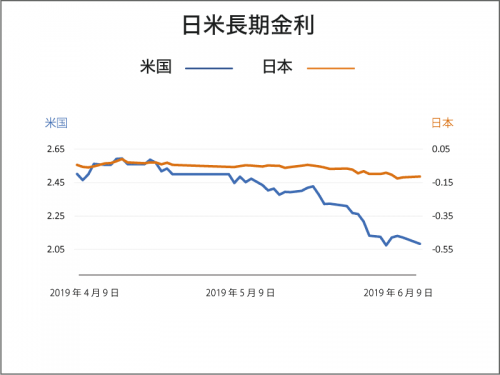

米長期金利の急降下が波及して、足元の日本の長期金利も低下しています。4月9日から直近までの日米長期金利を重ねてみました。

日本のマイナス0.15%は2年10ヶ月ぶりなのですが、米国の下落と比べると、なだらかな下がり方なのですよね。

金利低下による収益悪化を懸念する銀行などからは、日銀に対して国債の買い入れ額を減らすなどの対応を求める声が上がっているようですが、日銀が通知した「5年超10年以下」の買い入れオペ(公開市場操作)は前回と同じ4,800億円と動きませんでした。

日銀がこの金利低下を静観した理由は、2018年7月の政策決定会合で日銀の黒田総裁が表明した次の見解にあります。長期金利は±0.2%程度の範囲内であればマイナスになっても問題ないとし、金利の動きが経済物価、内外市場の動きを反映しているならば、この範囲内なら国債市場の機能が高まるとしているのです。

今回、日本の長期金利がマイナス0.15%に下がっても日銀が動かなかったのは、これを許容範囲内と言った手前もありますし、長期金利の低下を黙認すること自体が金融緩和になるからです。

現在は、10月に消費増税を控えていて、さらなる金融緩和政策の必要性が問われているタイミングですので、さらに未曾有(みぞう)の大事件が発生するなどしない限りは、日銀は長期金利の低下を静観するでしょう。

まとめ

このように、米国の長期金利の低下が波及して日本の長期金利も下がり、【フラット35】の機構債の表面利率にも下落圧力がかかっている状態です。

なお、日米貿易摩擦のリスクは確かに大きいですし、その交渉の行方には注目していますが、現時点で既にそのリスクを織り込んだ金利になっていると思います。

このまま米長期金利の下落のトレンドが波及してくるとすれば、おおむね予想どおりの展開になるでしょう。【フラット35】の金利は長期金利の下落をダイレクトに反映するので、長期金利の下降局面では安心しておススメできます。

住宅ローン利用者としては、下がってほしいところですね!私としても、かなり前から予想していた1.1%台が的中するかも?という局面です。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

(最終更新日:2020.11.17)

無料シミュレーション