2019年5月に公表された総務省の「家計調査」によると、二人以上の勤労者世帯における家計の黒字率が2018年に30%を超えました。これは、手取り収入の3割超が、貯蓄やローン返済などに振り向けられたことを示しています。最新の「家計調査」のデータを自分の家計と比較し、家計を見直しのきっかけにしてみてはいかがでしょうか。

40歳未満の世帯の黒字率は4割近い!

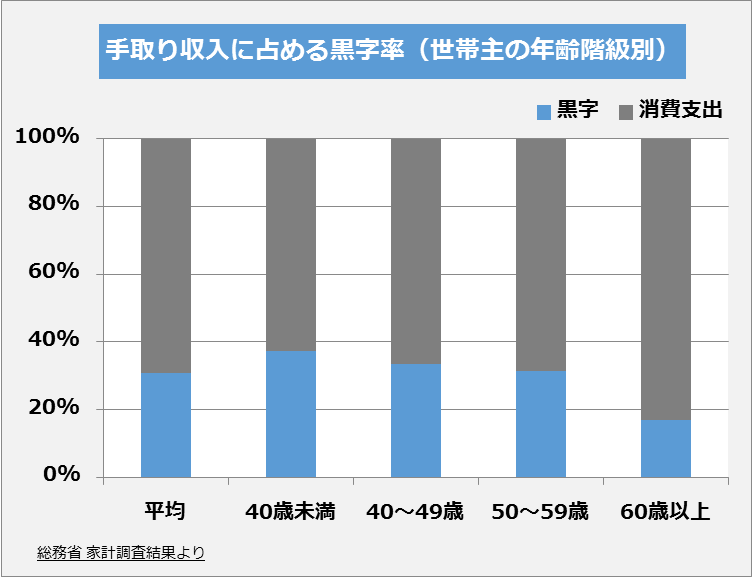

2019年5月に公表された総務省の「家計調査報告(家計収支編)2018年(平成30年)年平均結果の概要」によると、二人以上の勤労者世帯における家計の黒字率は、2018年に30.7%となり、30%を超えました。

家計の黒字とは、会社員の場合、世帯の額面収入から税金(所得税・住民税)と社会保険料(厚生年金保険料、健康保険料、介護保険料、雇用保険料)の非消費支出を差し引いて求められる可処分所得(いわゆる「手取り収入」)から消費支出を差し引いた金額です。

黒字率とは、手取り収入に対する黒字の割合です。黒字の額が多いほど、消費支出をした後に残るお金が多くなるため、貯蓄等の金融資産が増加したり、ローンなどの債務残高が減少することに繋がります。

冒頭にも記載したように黒字率が30.7%ということは、手取り収入のうち、3割超が貯蓄や借金の返済に振り向けられたことを示します。世帯主の年齢階級別の黒字率等を見ると、以下のグラフのようになっています。

世帯主が40歳未満の世帯の黒字率は、実に37.4%と4割近くにもなっています。

2018年に黒字率の平均が3割を超えた背景には、働く女性や高齢者が増えて世帯収入が増えた一方、消費は収入の伸びほどには増えなかったことなどが挙げられています。将来への備えを優先し、収入の増加分を、貯蓄の積み増しやローン残高の削減に振り向ける傾向が強まったと考えることができます。

50歳代までは支出額が増える前提で家計運営を!

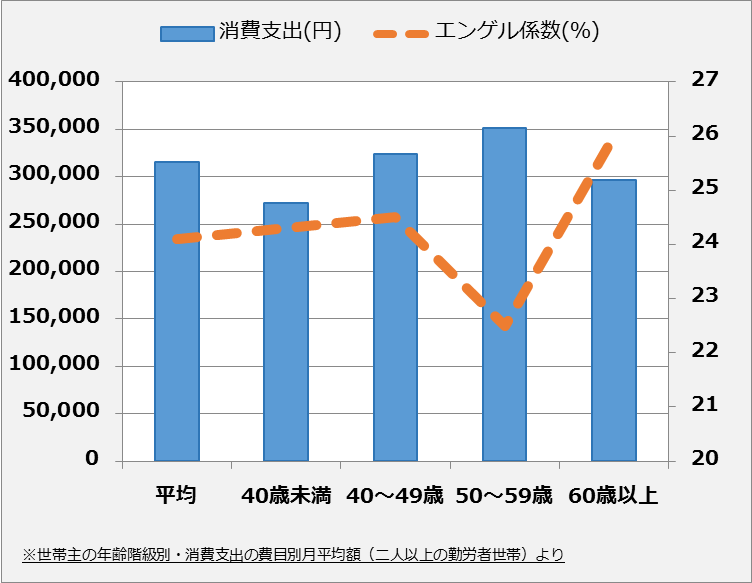

世帯主の年齢階級別・消費支出を見てみましょう。

50歳代までの世帯では、年齢を重ねるほど消費支出の合計額が増えています。この間世帯収入も増えますが、収入の伸び以上に支出額が増える傾向があります。そのため、年代が上がるほど、黒字の額が少なくなっています。40歳代、50歳代は特に、子どもの教育費がかかる年代でもあり、貯蓄やローンの返済が思うように進まない時期だといえるでしょう。

60歳以上は、世帯収入とともに消費支出も大幅に減っています。ただ、それでも勤労者世帯は公的年金以外の勤労収入があるため、家計収支は黒字になっています。

図中の「エンゲル係数」は、消費支出額に対する食料費比率のことで、22~26%程度となっています。

「家計調査」のこれらのデータを見ると、30歳代までの世帯は、一般的な定年年齢である60歳を迎えるくらいまでは支出が増えることを想定して家計の運営にあたる必要があることがわかります。将来の支出増に備えて、ムダ使いを極力抑え、メリハリの利いたやりくりをするように心掛ける必要があるでしょう。40歳代や50歳代の世帯は、目先のやりくりをしながら、リタイア後に収入が減ることをしっかり意識して、夫婦のセカンドライフ資金を準備する必要がありそうです。なお、60歳を超えても、勤労収入があれば家計の収支は黒字を維持が可能なこともわかります。

「家計調査」は、あくまで平均的なデータを示しており、これを基準に考える必要はないものの、家計の見直しを検討しようとする際には、参考数値として活用することができます。項目ごとに、自分の家計の状況と照らし合わせ、平均値との乖離(かいり)がどの程度あるかを確認してみてはいかがでしょうか。

まとめ

「家計調査」などの数値を参考に家計の見直しをすることも大事ですが、同時に、自分と家族の将来のライフプラン、マネープランを具体的に作成することも重要です。今後予定する主なライフイベントとその時期、費用を長期にわたって見積もり、そのライフイベントを希望通りに実現するために、いつまでにいくらの資金が必要かを明らかにしていきましょう。積み立て計画を具体的に立案することで、足元の家計を見直す目的を一層明確にできるはずです。

(最終更新日:2019.10.05)

無料シミュレーション