近年、自転車による事故により、加害者が裁判で高額の賠償金の支払いを命じられた判決が増えてきています。

これを背景に、自治体の中には、被害者の救済や加害者の経済的負担の軽減を目的に、自転車保険などの賠償責任保険の加入を義務づけるところもあります。

他人を死傷させたりした場合の賠償責任を補償する個人賠償責任保険についてみてみましょう。

自転車事故の高額賠償事例

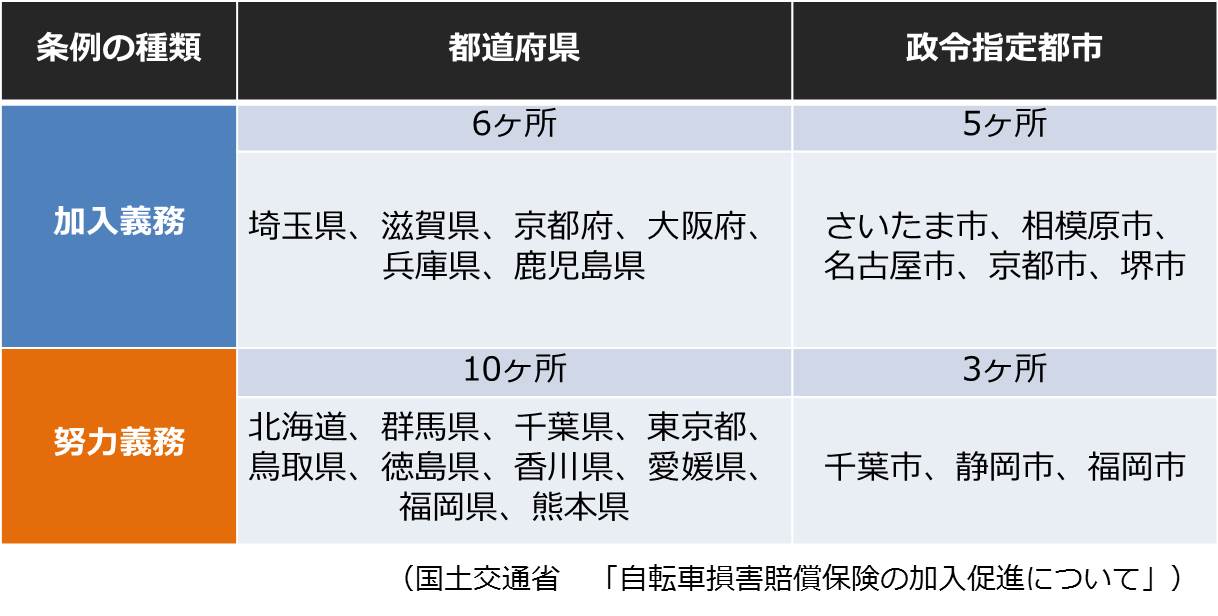

2018年12月現在で、条例によって自転車の利用者に対して自転車損害賠償保険などへの加入を義務づけている地方自治体や、加入を努力義務としている地方自治体は以下の通りです。

背景には、近年、自転車事故によって、加害者が裁判所から高額の賠償金の支払いを命じられるケースがあり、被害者の救済のみならず、加害者の経済な負担を軽減するためにも、行政が仕組みとしてサポートする必要性があるとの認識が高まってきたことがあるでしょう。下の【自転車の高額賠償事例】をみてもわかる通り、加害者がたとえ未成年者であっても賠償責任を免れることはできません。

個人賠償責任保険が自転車事故の賠償責任を補償

個人が、他人を死傷させたり、他人の財物を壊した場合の賠償責任は、「個人賠償責任保険」で補償されます。一般に「自転車保険」といわれるものは、被保険者本人のケガを補償する傷害保険と、個人賠償責任保険をセットにしたものです。

個人賠償責任保険に加入すれば、自転車事故にとどまらず、日常生活におけるさまざまな事故による損害賠償費用等が補償されます。また、被保険者本人だけでなく、自動的に子供も含め家族全員(本人、配偶者、同居の親族および別居の未婚の子)が対象になります。

(なお、「自転車保険」の中には、自転車事故に限定したもの、被保険者本人に限定したものもあります)

個人賠償責任保険で補償される例は以下の通りです。

・自転車で人にケガをさせた

・飼い犬の他人を噛んでケガをさせた

・お店で商品を壊した

・子どもが誤って友達にケガをさせた

・子どもが誤って他人の家の窓ガラスを割った

・配偶者がゴルフをしている最中に、誤って人にケガをさせた

・食事会で誤って他人の服を汚した

・洗濯機の水漏れによって、階下の戸室に損害を与えた など

なお、損害を与えた相手との間で必要な示談交渉がサービスとして付いているものも多くなっています。

補償の対象外となる事例は以下の通りです。

・他人から預かった物や借りた物などに対する賠償責任(自分に管理責任があるため)

・同居の親族に対する賠償責任

・業務上の事故による賠償責任

・自動車やバイクの所有、使用、管理に起因する賠償責任(自動車等の任意保険で補償されるため)

「特約」としてセット加入するのが一般的

個人賠償責任保険は、単独では契約せず、自動車保険や火災保険、傷害保険に特約としてセットして加入する形態が一般的です。また、クレジットカードに付帯している場合もあります。

自動車保険や火災保険に加入したとき、勧められるまま意識せずに個人賠償責任保険特約をセットし、その後に忘れてしまっているかもしれません。新規に加入しようとする前には、まず、現在契約している自動車保険や火災保険、クレジットカードに付帯している補償内容をしっかりと確認する必要があります。補償が重複してしまうと、ムダな保険料を支払うことになりかねません。

割安な保険料で万が一の事態に家族全員が備えられる

個人賠償責任保険特約の保険料はさほど高くありません。

上記はあくまで例ですが、一般的に1億円の保険金でも、年間保険料が1,000円を上回る程度であり、月間保険料に換算すると負担は月に100円台ですみます。このような割安な保険料で、家族全員が自転車事故をはじめとした万が一の事態に備えることができます。

まとめ

日常生活にはさまざまなリスクがあります。自分や家族がケガをしたり病気にかかったりするリスクだけでなく、他人を死傷させたり、他人の財物に損害を与えて法律上の賠償責任が発生する場合もあります。割安な保険料で被害者の救済と加害者の負担軽減を同時に行うことができる個人賠償責任保険は、万が一の時のために、ぜひ加入しておきたいものです。

(最終更新日:2019.10.05)

無料シミュレーション