いざという時に備えて、火災や地震、台風被害など幅広くフォローしてもらえる保険に入りたいとは思っていても、家計に響くようでは本末転倒です。今回は、ファイナンシャルプランナーの佐藤香名さんに、収入と保険料のバランスを考えた上で万一の災害にも備えられる保険選びのコツについて伺いました。

自宅付近の自然災害リスクはハザードマップで

豪雨や台風などの自然災害で生じる被害額は莫大です。めったに起きないけれど、絶対に起きないとは限らない自然災害に対して、どのように備えたらいいのでしょうか。まず考えなければならないのは、自宅のある地域の災害リスクです。台風の被害を受けやすい土地なのか、浸水被害は多いのかなど、過去の歴史を知っておきましょう。特に新興住宅地などで、昔からその土地に住んでいた人の少ないところでは、過去にどういう災害があったのか知らない人ばかりかもしれません。

市町村で出しているハザードマップを確認し、洪水、高潮、土砂崩れなど、それぞれのリスクがどの程度あるのかを知り、特にどんなリスクに対する備えが必要なのかを把握しましょう。

[参考記事]引っ越し先は危険地域!? 2人に1人が参考にしたい「ハザードマップ」のススメ

火災保険最低限の目安は床上浸水。床下浸水は補償しない場合も

火災保険は、自宅が火事になった時のための保険と思われがちですが、火事以外にも「水災」(台風や大雨による洪水や土砂崩れなど)を補償するプランや、「風災」(台風などによる強風被害など)のついたものがあります。保険会社によって設定は違いますが、補償内容を自分で選択できるものもあり、この場合、風災と水災の両方をカバーするもの、風災または水災の一方だけをカバーするもの、両方とも外したものなどの商品があります。すでに火災保険に加入している人はもちろんですが、これから火災保険の加入を検討するのであれば、その商品がどこまで補償があるものなのかを確認する必要があります。

ちなみに気を付けておかなければいけないのが、火災保険における水災の保険金の支払い要件です。一般的な火災保険では水災の支払い条件として、

1.建物または家財それぞれの時価の30%以上となる損害

2.床上浸水または地盤面から45センチメートルを超える浸水による被害

などを設定しています。つまり、こうした一般的な火災保険の場合、床下浸水の場合には、保険金の支払い基準に満たないことになり、たとえ水災までカバーされた保険に入っていたとしても保険金の支払いを受けられないことになります。

支払い基準は保険会社によって様々ですので、まず加入する際にはこの支払条件も確認しておくべきでしょう。

また水災補償にも様々なタイプがあり、実際の損害額を支払うタイプもあれば、損害額に対する定率の割合を支払うタイプのものもあります。加入を考えている保険がどのタイプのものなのか、そして実際の支払い金額はどのくらいが想定されているのかも確認しておくとよいでしょう。

最低これだけは入っておきたい火災保険+地震保険とは?

では、いったい、どんな火災保険や地震保険に入っておけば安心といえるのでしょうか。結論からいうと、すべての人に共通のお勧めプランというのはありません。というのも、人それぞれ家のある場所が抱えている潜在的なリスクは全く異なるからです。例えばマンションの高層階に住んでいるなら、共有部分を除けば水災に対する備えは少なくて済むかもしれませんが、逆に川が近かったり、用水路などが多く浸水経路の多い土地にある戸建てなら水災に備えるのは必須とも考えられます。

地震に対する保険の考え方も同様で、被害想定が大きな土地や、地盤の緩い土地など、リスクが高いと考えられる場合には、できる範囲の備えが必要になってきます。毎月の保険料を安くするために、必要のない補償は削ることは可能ですが、必要な補償まで削ってしまうと万が一の時の備えにはならないことも覚えておきましょう。

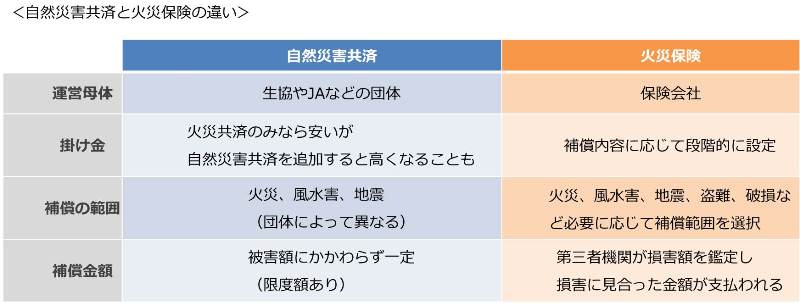

自然災害共済と保険の違いって?

共済の中には、自然災害に備えるタイプの共済もあります。この自然災害共済と火災保険の違いをご存知でしょうか。まず共済と保険とは、根本的に考え方に違いがあることをあらかじめ理解しておく必要があります。

共済は、組合員の福利厚生を目的として相互扶助の観点から運営されています。つまり組合員に平等に共済金を支払うために、損害額の多少にかかわらず一律のお見舞金として共済金が出る仕組みになっています。このため、自宅が全壊したなどの大きな被害が出ても、それを元に戻すための十分な資金が支払われる訳ではありません。共済は、月々の掛け金設定や、いざという時にいくら支払われるのかがあらかじめわかるという「わかりやすさ」が魅力ですが、いざという時にそれだけでは不足する可能性が高いといえるでしょう。

一方、保険は損害の程度を第三者機関が審査した上で支払われるので、被害の程度に応じて支払額が変わります。つまり全壊ならば保険金額が支払われ、半壊や一部損壊ならその修復に必要な金額が支払われます。また、共済よりも補償の範囲を細かく設定できるので、備えたいリスクに応じて必要なだけの補償を用意できるというメリットもあります。保険は、まずどんな自然災害のリスクがあるのかを考えて必要なものを取捨選択してから加入するため、加入時に少し手間がかかりますが、その分普通の貯金では補いきれないような大きな損害を受けたときには頼りになるといえるでしょう。

収入と保険料のバランスはどこまでが正解?

一般的に収入に対する保険料の割合は、収入の8~10%以内に収めると家計に無理が生じないといわれています。これは生命保険料なども含めた金額ですので、自然災害に備える保険も、この枠内に入れて予算を組む必要があります。

ただし保険を考える際には、「出口を考えよう」とよくいわれます。これは、保険料がいくら払えるかを考えて加入するのではなくて、本当に困った時に何に備える必要があるのかを考えてから保険に加入するという意味です。必要な補償が全く足りなかったり、いらない補償ばかりが手厚くなっているとしたら、保険に入る意味がなくなってしまいます。

例えば、2018年7月の西日本豪雨災害の際には、補償範囲を把握しないまま加入していた保険や共済では支払い金額が足りず家が再建できないという声や、二重ローンになるので生活再建の見通しがつかないなどの声が多くありました。自然災害に備えるというと、つい防災グッズをそろえることばかりに目が向きがちですが、万が一の時には、生活再建のための資金が重要になります。自分たちだけで我が家のリスクを検討するのが難しい時は、FPなど専門家の知恵を借り、その不安に対してどこまで補償する必要があるのか、客観的に検討してみることをお勧めします。

今回は自然災害に備えるための賢い保険の入り方について、ご説明しました。あらかじめリスクを洗い出し、それに対して適切に必要な備えをしておくことが、いざという時に後悔しないことにつながります。なんとなく入ってしまうのではなく、今まで漠然と抱えていた不安を解消していく方法のひとつとして、賢く保険を役立ててみてください。

(最終更新日:2019.10.05)

無料シミュレーション