民間金融機関が取り扱う住宅ローンの多くは保証会社の審査を通過し、保証料を支払わないと融資を受けることができません。保証会社には銀行など金融機関の系列の保証会社と、全国保証に代表される独立系の保証会社があります。ここでは、保証会社の役割とそれぞれの保証会社の違いについてご説明すると同時に、多くの金融機関と提携している全国保証を利用する際のメリットとデメリットについてもご説明していきます。

住宅ローンの「保証会社」、その役割とは?

多くの金融機関では、住宅ローンの借り入れ条件として、「保証会社の保証を受けられること」をあげています。この保証会社ですが、具体的な役割をご存知でしょうか。まずは保証会社がいったいどのようなことをしてくれるのか見てみましょう。

保証会社の役割は、大きく「保証履行」と「保証審査」の2つがあります。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

保証履行

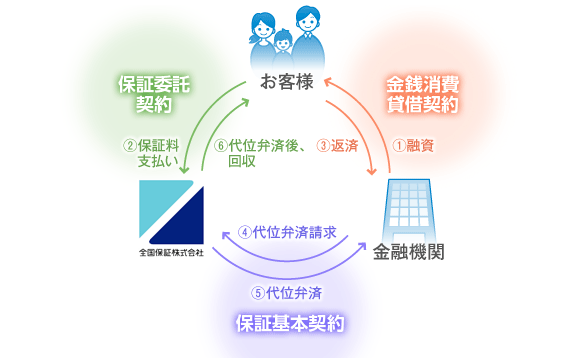

まず「保証履行」についてご説明しましょう。これは、住宅ローンを借りた人が、返済を続けられなくなってしまった場合に、その人に代わって金融機関にお金を返済することです。ただし、住宅ローンを借りた人にとっては、借金がゼロになるわけではなく、返済先が金融機関から保証会社に変更されることになります。

保証審査

次に、「保証審査」です。これは、住宅ローンの申し込み者の保証を引き受けていいかどうかを審査し、判断するものです。保証会社の保証を受けることを借り入れ条件にしている金融機関の場合には、これが住宅ローンの本審査にあたり、この審査に通らないと住宅ローンを借りることはできません。

近年は、保証会社を利用しない住宅ローンも多く販売されるようになっています。こうした住宅ローンを借りる場合は、保証料がかかりません。ネット銀行の住宅ローンや【フラット35】がその代表例といえるでしょう。

保証会社を利用しない住宅ローンの場合、保証料はかかりません。ですが、返済が滞るリスクを金融機関自らが引き受けることになるため、一般的には申し込み条件や融資審査が厳しくなるといわれています。ただし、【フラット35】の場合は、住宅金融支援機構が保証を行うため、必要以上に審査が厳しくなることはないといえるでしょう。

保証会社には種類がある? その違いは?

保証会社には、金融機関の系列の保証会社と、金融機関の系列に属さない独立系の保証会社があります。

メガバンクや地銀などには、系列の保証会社があるので、通常はその保証会社を利用します。一方、独立系の保証会社は、系列にとらわれることなく、銀行や信用金庫、信用組合など多くの金融機関と提携して、住宅ローンの保証業務を行なっています。

独立系保証会社の最大手、全国保証とは?

独立系保証会社の最大手として、全国保証株式会社があげられます。全国保証株式会社は、厚生年金加入者などに住宅ローン融資を行っていた年金福祉事業団の保証会社として、1981年に設立されました。1997年からは民間住宅ローンの保証業務を開始し、業績を拡大してきました。

銀行、信用金庫、信用組合の他、農業共同組合、漁業共同組合、労働金庫など、多くの金融機関と提携して保証業務を行なっており、沖縄県以外の全国に展開している会社です。2018年3月期末の保証債務残高は11兆7,893億円、提携金融機関は746機関です。

(参考:「業績について)全国保証株式会社)

全国保証の住宅ローン保証は、新規購入時のローンだけでなく、借り換えや増改築、住み替えローンなど、幅広い資金使途に対応しています。【フラット35】にも対応していますし、つなぎ資金の融資保証にも対応しています。

また、住宅ローンの金額や借入期間、融資を受ける人の返済能力や住宅の担保価値などから総合的に判断して、段階的な保証料を適用しているのも特徴です。返済能力が高そうな人や、担保価値の高い住宅の場合は、保証料が割安になり、逆にリスクが高いと判断された場合には保証料が高くなる仕組みです。

多くの金融機関と提携して幅広い資金使途に対応し、段階的な保証料を適用することで、リスクの高い案件にも対応できるため、業績を伸ばしているといえるでしょう。

【全国保証の住宅ローン保証の仕組み】

全国保証は審査が通らない人の救世主? 利用するデメリットは?

前述したように、系列の保証会社がある場合、通常、多くの金融機関はその保証会社を利用します。系列であれば保証料が割安に設定できますし、連携が取りやすいので、金融機関にとっては使い勝手がいいのです。

ただし、系列の保証会社の場合、貸し倒れによる不良債権化を避けるため、融資審査は厳しくなります。一方で、金融機関としては、融資を行って貸し出し残高を増やしたいと考えています。そのため、リスクの高い案件については全国保証に保証を依頼して融資を実行するケースが増えているのです。つまり、リスクの低い融資は系列の保証会社で保証を行い、リスクの高い融資については全国保証というように、金融機関が使い分けをしているといってもいいでしょう。

全国保証を利用した融資については、仮に貸し倒れとなっても、系列ではないためグループの不良債権は増加しないので、金融機関にとっては大きなメリットです。また、系列の保証会社を持たない金融機関にとっても、全国保証を利用することで、貸し倒れリスクに対応できるのはメリットになるといえるでしょう。

また、全国保証としても、リスクに応じた保証料を取ることで、貸し倒れになった場合でも保証料で埋め合わせをして、不良債権化を防ぐことができます。

融資を受ける側のメリット・デメリット

次に、融資を受ける側について考えてみましょう。融資を受ける側からすると、系列の保証会社の審査が通らなかった場合には、融資を受けることができないところを、全国保証を利用することで融資を受けることができるというメリットがあります。

ただし、リスクに応じて保証料が割高になるのはデメリットですが、現在は金利水準が低いため、保証料が割高になっても総合的には返済負担はそれほど大きくならない可能性もあります。ですから、割高の保証料を負担しても住宅ローンを借りられるというメリットのほうが大きいと考える人にとっては、大いに利用価値があるといえます。

仮に、メガバンクなど系列の保証会社がある金融機関に住宅ローン融資を申し込んで、全国保証を利用するよう言われた場合には、系列の保証会社の審査には通らなかったのかもしれませんね。

【申込~実行まで最短2週間・最大融資2億円!】

>>「柔軟審査の住宅ローン」をチェックしてみる!

まとめ

ここでは、住宅ローンの保証会社について見てきました。銀行など金融機関の系列の保証会社と独立系の保証会社の違いや、審査・保証料の違いをご説明しました。系列の保証会社で審査が通らない場合でも、全国保証のような独立系の保証会社を利用することで、保証料が割高になるというデメリットはありますが、住宅ローン融資を受けることが可能になる場合があることは知っておくとよいのではないでしょうか。

(最終更新日:2023.12.15)

無料シミュレーション