医療保険は、病気やケガで入院や手術をしたときの出費をカバーするための保険です。遺族の生活保障を主な目的して入る死亡保険とは異なり、自分の生活を支えるためのものです。多くの生命保険会社がそれぞれ特徴を持った多様な商品を提供していますが、どのような点を検討して選べばよいのでしょうか。

医療保険の代わりに貯蓄で備える方法もあるが…

医療保険は、病気やケガで入院や手術をしたときの思いがけない出費や収入減をカバーするための保険です。日本では公的医療保険制度が充実しているため、かかった医療費の1割~3割を負担すればよく、また、自己負担額が多額にならないよう高額療養費制度によって1ヶ月の限度額が決められています。さらに、会社員や公務員の方には、傷病手当金という収入が補填される仕組みもあります。

したがって、民間の医療保険に加入する目的は、「公的医療保険制度でカバーできない出費等への備え」ということになります。

万が一病気やケガで出費が発生しても、緊急予備的な資金が潤沢にあり、貯蓄を取り崩して十分に対応できるゆとりのある家計では、わざわざ医療保険に加入して備える必要はないかもしれません。貯蓄で対応できれば、必要なときに自由に取り崩せます。一方、医療保険は、入院や手術を伴う病気やケガにならない限り保険金や給付金を受け取ることができません。

家計にゆとりのある方は、医療保険の毎月の保険料もムリなく払い続けられるでしょう。そう考えると、将来の思わぬ事態に備えて、医療保険に加入しておいたほうがいいということもできます。

ですが、そんな人は世の中に多くはいません。

医療保険に加入すべき人は、病気やケガによる出費が必要になったときに、取り崩せる貯蓄の余裕が少ない方です。ただ、そのような人も、ただし医療保険でカバーするのは出費の一部にとどめ、不足分は貯蓄を活用したほうがいいでしょう。出費の全額を保険でカバーしようとすると、保障を充実させる必要があり、その分毎月支払う保険料の負担が重くなって、日々の家計を圧迫する可能性があるからです。

死亡保険は、自分が死亡したときに経済的に困る家族がいる方が加入するものです。自分が死亡したときに残された家族を助ける死亡保険と違い、医療保険は、どのライフステージでも加入しておいたほうがいいと言われています、なぜなら、年齢や性別、家族構成にかかわらず、いつでも病気やケガになる可能性があるからです。

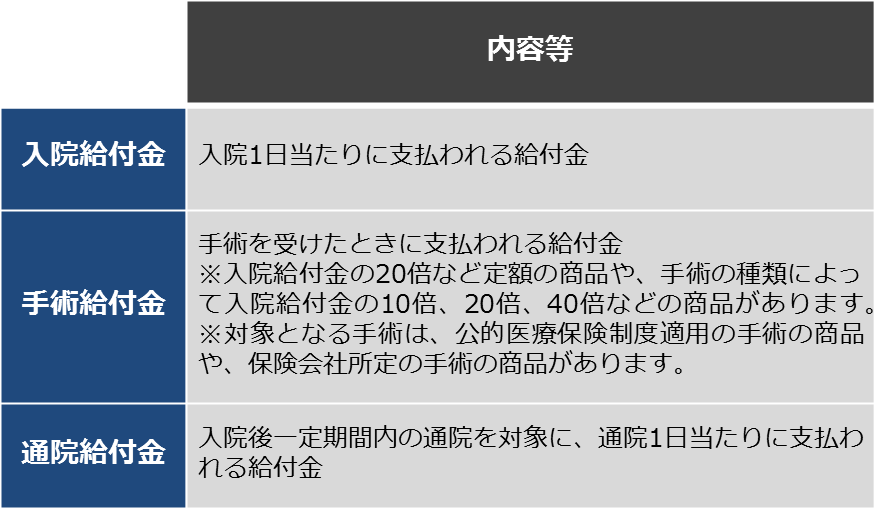

医療保険の主な保障内容

現在、多くの保険会社がさまざまな特徴を持った医療保険を提供していますが、基本的な保障の種類等は、以下の通りです。

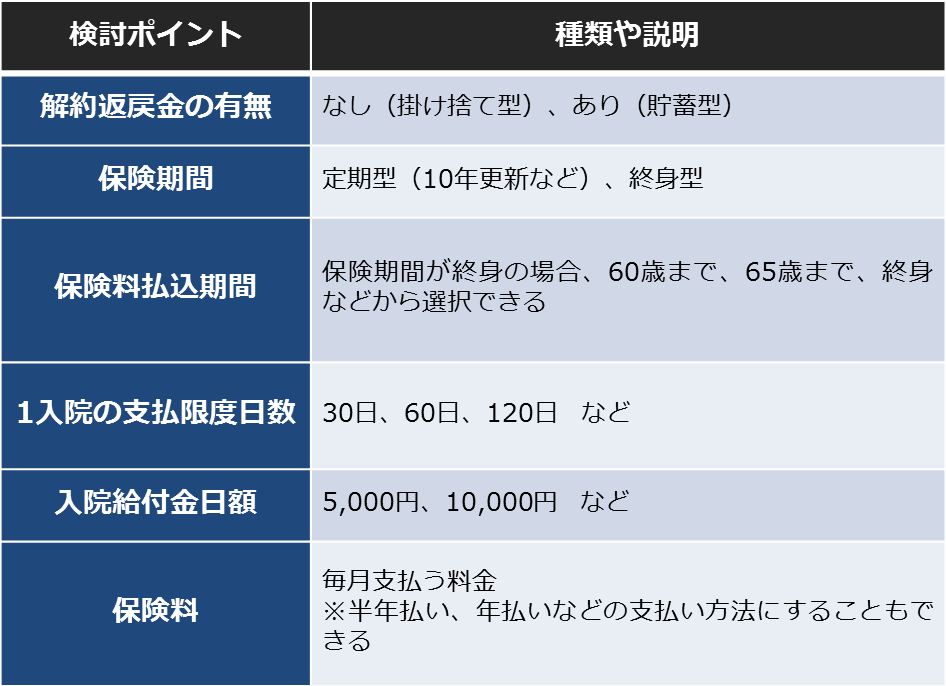

医療保険を選ぶときの検討項目

以下の表にまとめた項目が、主な検討ポイントになります。

解約返戻金の有無

現在の医療保険は、中途契約しても解約返戻金がない掛け捨て型が主流になっています。これらは、途中で解約せずに「安い保険料で保障を買う」という発想で加入することになります。一方、解約返戻金が受け取れる貯蓄型の保険は、保険料が割高になり家計への負担が大きくなります。また、将来解約して解約返戻金を受け取ると、同時に保障もなくなってしまいます。

保険期間

商品によって、「定期型(10年更新ができるものなど)」と、「一生涯保障が続く終身型」があります。

高齢になればなるほど、病気やケガの確率が高まることを考えると、基本的には、保険期間は終身のものがよいでしょう。若い頃から終身の医療保険に入っておけば、加入時の若い年齢で計算された安い保険料が高齢期までずっと続くため、老後の負担が軽くてすみます。

ただし、終身医療保険は、保障内容や保障の大きさなどの加入時の契約内容もずっと変わらないため、医療技術の進歩に伴って保障内容が陳腐になったり、公的医療保険制度の改定によって自己負担が増えると、反対に、保障が不足するかもしれません。場合によっては、途中で別の新しい医療保険に追加で加入するなどして、保障を補強する必要が出てくる可能性があります。

定期型の医療保険は、現役時代の働いている期間のみ医療保障を充実させたいなど、一定期間に限定して万が一の事態に備えたいときの活用などが考えられます。

なお、保障内容などの条件が同一であれば、終身型よりも定期更新型のほうが保険料は安くなります。しかし、満期後に同じ保障内容で更新する場合、その時の年齢で保険料が再計算され、更新のたびに保険料は高くなります。

保険料払込期間

保険料は、一般的には保険期間が終了するまで支払いますが、終身型の医療保険については、保険料払込期間を選択できるようになっています。たとえば、「60歳まで」、「65歳まで」、「70歳まで」、「終身」などから加入時に選べます。保険料払込期間が過ぎても保障は一生涯続きます。なお、払込期間が短いほど、毎月の保険料は高くなります。

収入が少なくなるリタイア後に保険料を払い続けたくない場合は、保険料払込期間を定年年齢までに設定すればよいでしょう。

1入院の支払限度日数

医療保険によって、1回の入院で支払われる入院給付金の限度日数が決まっています。「30日型」、「60日型」、「120日型」などがあります。限度日数が長いほど保障が充実するため、毎月支払う保険料は高くなります。

なお、「1回の入院」については、1回目の退院の翌日から180日以内に同じ理由で複数回の入院をした場合は「1回の入院」とみなされます。

現在の主流は、「60日型」です。

厚生労働省の「平成29年(2017) 医療施設(動態)調査・病院報告」によると、一般病床の平均在院日数は16.2日です、したがって、ほとんどの場合は「60日型」で対応できそうです。ただ、精神病床の平均在院日数は267.7日、療養病床では146.3日となっており、傷病によって入院日数の平均が異なります。長期入院が不安な方は、「120日型」などを選択すればよいでしょう。

入院給付金日額

多くの医療保険では、入院給付金日額を決めると、連動して自動的に手術給付金、退院給付金などその他の保障の金額も決まる仕組みになっています。したがって、入院給付金日額をいくらに決めるかが、加入する医療保険全体の保障水準を決めることにもなります。

医療保険のパンフレットでは、一般的に、5,000円、10,000円などのパターンから選ぶようになっていますが、保険会社や保険代理店に依頼すれば、もっと細かい単位で選択することもできるようになっています。

入院に伴う費用には、治療費(高額療養費制度を利用した場合は利用後の自己負担額)、差額ベッド代、家族のお見舞いの交通費、衣類、日用品費などがありますが、生命保険文化センターの「平成28年 生活保障に関する調査」によると、入院1日あたりの自己負担費用は、平均で19,835円、最も割合が高い金額は10,000円~15,000円です。

この金額をすべて医療保険でカバーする必要はありません。一部をカバーし、残りは貯蓄で賄うと考えれば、入院給付金日額は、5,000円~10,000円の範囲で決めればよいのではないでしょうか。

自営業の方は、会社員や公務員のように、公的医療保険制度に傷病手当金(病気やケガで働けなくなって収入が得られない場合、最長約1年半に渡って給料の3分の2相当額が支給される仕組み)がないので、収入源をカバーする目的で、入院給付金日額の増額を検討してもいいでしょう。

保険料

毎月支払う保険料の水準がいくらになるかは、家計を切り盛りしていく上でとても重要です。保障を充実させたために保険料が高くなり、暮らしが圧迫されるようでは本末転倒です。負担できる保険料と保障内容を両立させる必要があります。

医療保険は、一つの保険会社や一つの商品に限定する必要はありません。複数の保険に同時加入することもできます。まずは必要最低限の保障を確保し、その後、家計に少しゆとりが生まれた時点で、新たに別の医療保険に追加で加入することなどを検討してもよいかもしれません。

まとめ

医療保険は種類が多いため、加入の検討をするときには、複数の商品を調べ、保障内容や給付金の支払条件、保険料水準などをしっかり比較するようにしましょう。近年では、ネットで簡単に調べることができますし、保険代理店に出向けば、複数商品の特徴の説明をまとめて聞くこともできます。保険に関する言葉には馴染みのない専門用語が多いですが、納得するまで確認し、満足できる保障内容、満足できる保険料の保険に加入することを心がけたいものです。

(最終更新日:2019.10.05)

無料シミュレーション