住宅ローンは30年、35年と非常に長い期間をかけて返していく大きなお金です。住宅ローンの組み方次第では、一生返済に追われる人生になってしまうことさえあります。そうならないために、用意すべき頭金の額や、収入から無理なく返済できる借入額を見極めなくてはなりません。また、自分に合った住宅ローンを選ぶポイントや、夫婦で協力してローンを組むのかなど、考えておくことがたくさんあります。住宅ローンで人生を後悔しないために、失敗しない住宅ローンの組み方をお伝えします。

住宅ローンを考える前に借入可能額を知る

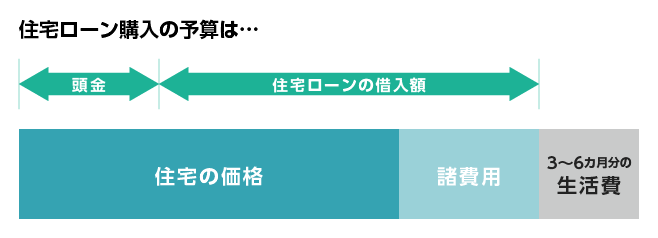

住宅ローンの組み方を考える前に、まずやらなくてはいけないことは“自分は住宅ローンをいくら借り入れすることが出来るのか”、つまり「借入可能額を知ること」です。なぜなら現金で用意できる頭金と住宅ローンの借入額をあわせた金額が住宅購入の予算となるからです。

借入可能額を知る方法として、アルヒの「家探し前クイック事前審査」があります。通常、住宅ローンの事前審査は、購入予定の物件が決まっていないと審査できません。「家探し前クイック事前審査」では、まだ購入する物件が決まっていなくても、全期間固定金利の、ARUHIフラット35の事前審査に申し込めます。各銀行のホームページにある住宅ローンのシミュレーターとは違い、住宅ローン専門金融機関のアルヒ株式会社が実際に住宅ローンがいくら借り入れできるのか、審査します。不動産会社に行く前に自分の借入可能額を知って家探しをはじめることができます。

借入可能額=無理なく返済できる額ではない

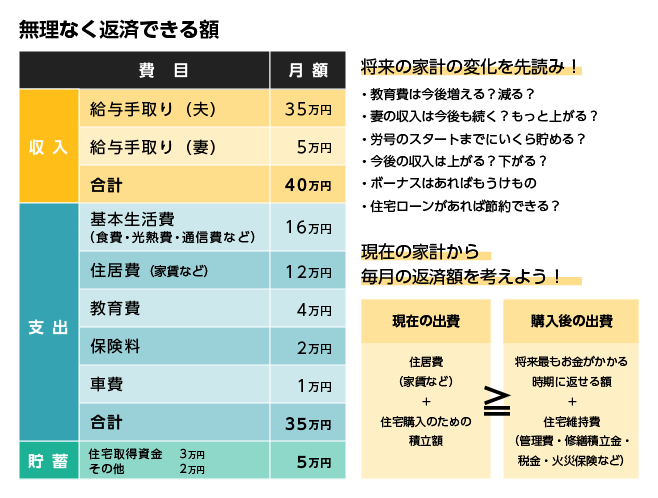

借入可能額は自分が借りることができる最高の金額です。必ず返せる額ではありません。たとえば、まだ小さいお子さんがいる場合10年後、15年後には毎年100万円単位の教育費がかかることもあります。そのため将来の教育費を積み立てながら返せる返済額を考えることが大切です。

また、住宅購入後は、賃貸ではかからなかった固定資産税や都市計画税といった税金や火災保険、修繕費などの維持費がかかります。マンションであれば管理費や修繕積立金、車があれば駐車場代もかかります。こうしたローン返済以外にかかる住居費も念頭に入れ、返済額から逆算した借入可能額を決めなくてはなりません。

たとえば上の図表から現在の家賃が12万円の場合、毎月12万円の住宅ローンを組んでしまうと、税金など今までかからなかった維持費が住居費として上乗せとなってしまいます。頭金のために積み立ててきた3万円を維持費に回し、12万円で返せる住宅ローンを組むことは可能です。しかし、積み立てていた3万円は教育費や老後資金のために貯蓄を続けたいということであれば、12万円から維持費を差し引いた金額が無理なく返せる額となります。

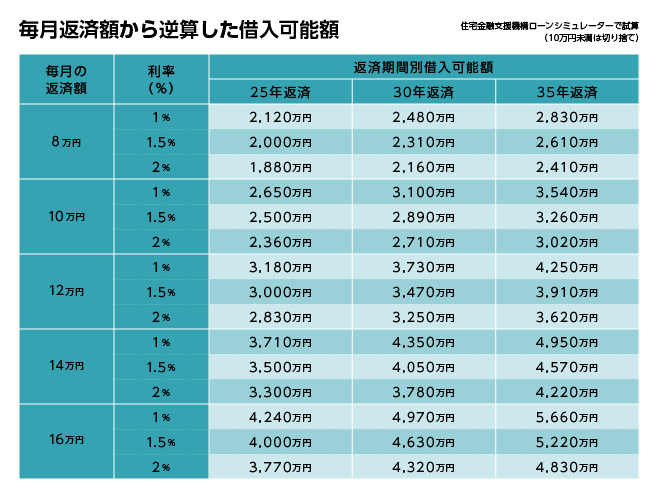

もし、年利1.5%、35年返済の場合、毎月の返済額が12万円なら下の表から3,910万円が借入額の目安となります。維持費を差し引いた毎月10万円が返済額だと、借入額の目安は3,260万円となり予算は650万円少なくなります。金利が低ければ借りることができる金額は増えますが、実際に借りるときの金利は融資実行月の金利が適用されるため、実際の適用金利は融資実行月まで分かりません。そのため、予算を考えるときは低金利の変動金利型ではなく、現在の全期間固定金利型の金利を参考に試算しておくと安心でしょう。

頭金や諸費用はいくら貯めればいい?

返済額から逆算した無理なく返せる住宅ローンの借入額がわかったら、頭金をプラスした額が、家の予算となります。しかし、住宅の価格イコール予算ではありません。住宅ローンを組むのであれば手数料や保証料などの諸費用がかかります。また、住宅取得にかかる登記費用や仲介手数料などの諸費用や引っ越し代、家具、家電といった新しい家のための費用も掛かります。新築か中古か、一戸建てかマンションかによっても違いますが、物件価格の5~10%程度は諸費用がかかります。4,000万円程度の家を購入するなら新築物件で200万円以上、中古物件なら300万円以上の諸費用は用意しておきたいところです。物件価格に諸費用分も上乗せしたローンも組める場合がありますが、金利の条件などが悪くなることもありますので、できれば諸費用は現金で用意しておきたいところです。

また、頭金があれば借入額が抑えられ、ローンの返済が少なくて済みますし、家の予算をアップすることもできます。購入後の生活を楽にするためには頭金は大切です。しかし、金利が低い今、家賃を払いながら頭金を貯めた場合と、諸費用のみ用意してすぐに家を購入するのではどちらがお得になるかは、現在支払っている家賃や金利の状況などによって変わります。

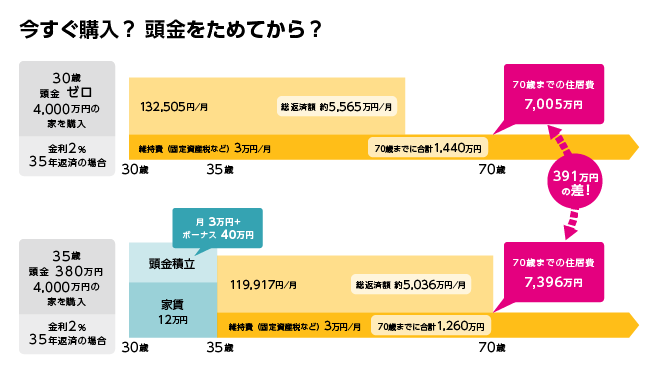

たとえば、30歳の時に頭金ゼロで4,000万円の家を購入した場合と、30歳から5年間家賃12万円の賃貸に暮らしながら毎月3万円、ボーナス時に40万円を積み立て、380万円の頭金を貯めてから購入した場合で、70歳までの住居費を比べてみましょう。ローンの条件は返済期間35年、元利均等返済、年利2%で40年間の住居費を比べてみます。

下の図から30歳で頭金を貯めず4,000万円のローンを組んで家を購入した場合、35年間の総返済額は約5,565万円です。固定資産税などの維持費を毎月3万円とした場合の70歳までの住居費は7,005万円となります。

これに対して、30歳から5年間毎月12万円の家賃を払いながら頭金を380万円貯め、35歳で3,620万円のローンで4,000万円の家を購入した場合、ローンの総返済額は約5,036万円と500万円ほど少なくなります。しかし、5年間の家賃720万円と頭金380万円を加え、購入後の維持費を加えた住居費は7,396万円となり、391万円住居費が多くかかります。購入時の諸費用が391万円以下ならすぐに購入したほうが、住居費が少なくなります。

同条件でローンの金利を年利1%とした場合、頭金ゼロで購入した場合のローン返済額は約4,742万円、5年間頭金を貯めて購入した場合の総返済額は約4,292万円となり、70歳までの住居費はそれぞれ約6,182万円と約6,652万円でその差は約470万円と広がります。購入時の諸費用が470万円以下であればすぐに購入するメリットが出るため、金利が低くなればその分すぐに購入するメリットが大きくなります。

なぜなら、金利が2%から1%に下がると4,000万円のローンを組んだ場合の毎月返済額は132,505円から112,914円に下がります。ローン返済が家賃を下回った分だけ住居費の負担が軽くなり、メリットが大きくなるのです。ちなみに、5年間頭金を貯めた場合、年利1%で3,620万円を借り入れるローンの毎月返済額は102,187円なので、頭金を貯めると購入後の返済負担は軽くなることがわかります。

住宅ローンを選ぶ3つのポイント

予算がわかりお目当ての家を探したら、いよいよ住宅ローン選びです。自分に合ったローン選びのポイントをここから3つお伝えします。

1.金利タイプ

金利タイプは大きく3つに分かれます。半年ごとに金利が見直される「変動金利型」、当初10年は固定金利など「当初固定金利型」、そして完済までずっと同じ金利の「全期間固定金利型」です。一般的には固定金利期間が長いほど金利は高くなります。

「変動金利型」は当初の金利が低いため、残高が多い借り入れ当初から元金の返済を多くできることがメリットです。しかし半年ごとに金利が見直され、金利上昇のリスクがあります。しかも金利が上昇しても5年間は返済額が変わりません。元金と利息の返済割合が変わるだけで、金利上昇に気づきにくく、次の5年間に金利上昇のしわ寄せが行きます。もしお子さんの教育費が多くかかる時や老後に金利が上昇して、家計が破たんしては大変です。金利が上昇した時に繰り上げ返済をする家計の余力がある人が選びましょう。

「当初固定金利型」は、当初の固定期間だけ低金利で固定されますが、その期間が終わると優遇幅が減って金利が上昇します。たとえば当初10年固定金利を選んだ場合、10年後にお子さんの年齢が高校生や大学生の年齢になっていると、教育費のピークと金利上昇が重なって家計が苦しくなるかもしれません。5年後、10年後の家族の年齢や家計を予想したうえで選びましょう。

「全期間固定金利型」は、当初の金利を比べるとどうしても金利が高く見えがちです。しかし、完済まで返済額が変わらない安心感があります。特にお子さんが小さい家庭や家計に余裕がないという場合は、低金利の今のうちに全期間固定金利型で借りてしまうと安心です。

3つの金利タイプの特徴について下の表にまとめましたので、自分の家計はどれに当てはまるか考えながら選んでみてください。

【住宅ローンの金利タイプは大きく3つ】

| 金利の種類 | 【1】変動金利 | 【2】固定金利特約 | 【3】全期間固定金利 |

| 特長 | 半年ごとに金利は見直し | 当初10年など一定期間、固定金利 | 完済までずっと同じ金利 |

| メリット | 当初金利が低い。借り入れ当初から元本を多く返せる | 一定期間、固定の安心感が得られる | 完済まで返済額が変わらず安心。返済計画が立てやすい |

| 注意点 | 金利が上昇すると返済額がアップ。家計を圧迫する | 固定期間終了後、急に返済額が上がる可能性がある | 変動金利の当初金利と比べ、金利が高い。利息の支払いが多くなる |

| 向いている人 | 収入に余裕がある。返済期間が短い。借り入れ額が少ない | 一定期間後に家計に余裕ができる。金利上昇に対応できる | 家計の余裕が少ない。教育費など将来お金がかかるイベントが控えている |

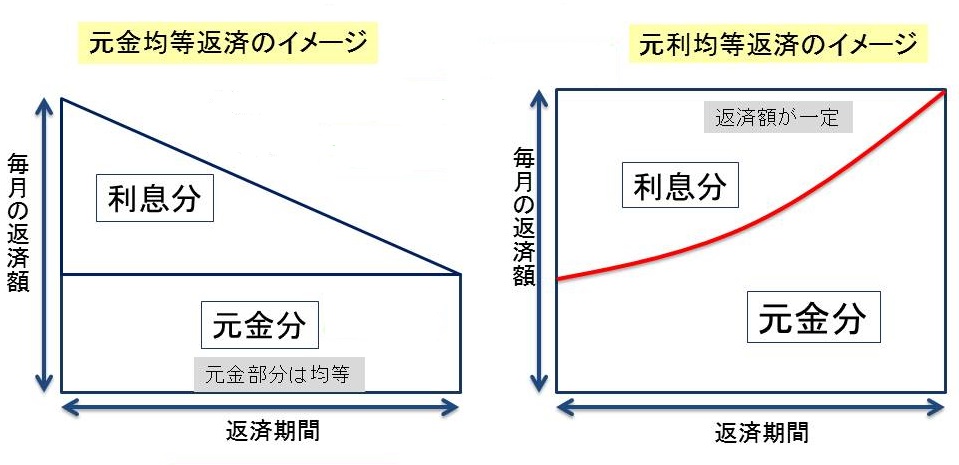

2.元利均等返済と元金均等返済

2つ目のポイントは「元利均等返済」と「元金均等返済」です。

「元利均等返済」は毎月の返済額は同じですが、利息と元金の返済割合が変わります。金利が同じであれば返済が進むにつれて元金の返済割合が増えてきます。逆に当初は利息の返済割合が多くなります。

これに対し「元金均等返済」は、元金の返済割合が一定で返済期間に合わせた利息を付けて返していきます。元利均等返済に比べ完済までの利息の総額は少なくなりますが当初の返済額は多くなります。

下の表で4,000万円のローンを35年返済の年利1%で借りた場合、元利均等返済の総返済額は約4,742万円、元金均等返済は約4,702万円となり40万円ほど元金均等返済のほうが返済額が少なくなります。

【<条件>借り入れ金額:4,000万円、借り入れ期間:35年間、金利:1%の場合】

| 元金均等返済 | 元利均等返済 | |

| 毎月の返済額 | 当初返済額:12万8,571円 | 11万2,914円 |

| 最終返済額:9万5,357円 | ||

| (元金分:9万5,238円) | ||

| 総返済額 | 4,701万6,463円 | 4,742万3,753円 |

| 差額 | 40万7,290円(元金均等返済のほうが返済額が少ない) | |

3.返済期間は35年でOK?

返済期間は80歳のお誕生日までに完済すればOK、という銀行も多く、毎月の返済負担を考えるとどうしても35年ローンを考えがちです。しかし、現在40歳の人が35年ローンを組むと完済時の年齢は75歳です。途中繰り上げ返済ができればいいのですが、しようと思っていたができなかった、というと年金収入の中から高額なローンを払い続けることにもなりかねません。

教育費のピークを乗り越えるために、またはローン審査を有利にするために返済期間を35年に設定して毎月の返済額を低くおさえることは選択肢の一つではあります。しかしその場合は必ず繰上返済の時期もシミュレーションをしたうえで、定年退職時に残るローン金額の確認をしておきましょう。「何とかなるだろう」と思って借りて、59歳で心配になって老後の返済についてご相談に来られる方もいますが、もう間に合いません。

もし繰上返済を確実に行う自信がなければ、働く期間に合わせた返済期間を設定するようにした方が安心でしょう。

ローンの契約者は誰にする?

最近では夫婦共働きの家庭も多く、ローン契約者を誰にするかというご相談も多くなってきました。収入があまり変わらないのであればもちろん2分の1ずつローンを組むこともよいでしょう。夫婦でローンを組めば年末のローン残高の1%が払った税金から戻ってくる住宅ローン減税も2人分受けられます。また、2人の収入でローン審査を行いますのでローンの借入額を上乗せでき、希望に近い借り入れができる可能性も高くなります。

しかし、リスクもあります。たとえば結婚したばかりの夫婦がローンを組み、その後お子さんができて産休、育休、時短勤務と収入が少なくなり、保育園代がかかると返済が厳しくなります。また、働き続けることができなくなると一人の収入で2人分のローンを返済していかなくてはなりません。万が一離婚ということになっても2人の名義のローンは完済するまで続きます。

将来のライフプランの変化をしっかりと想定して無理のない返済プランを立ててからローン契約者を決めましょう。

まとめ

以上、大変長くなってしまいましたが、前半では家を見に行く前に考えておきたい返せる額から逆算した住宅ローンの借入額と、諸費用や頭金を考えた予算の立て方についてお伝えしました。予算を立てる上でも自分の借入可能額を知っておくことは大変重要です。「家探し前クイック事前審査」を活用して、家探しを始めましょう。

そして、家の目星がついたらいよいよ住宅ローン選びです。ローン選びのポイントについて「金利タイプ」「元利均等返済と元金均等返済」「返済期間」についてお伝えしました。ローンの組み方は将来の収入や家族のライフプランを考えて選ぶことが大切です。また、共働き夫婦の住宅ローンもメリット、デメリットをよく理解したうえで選択しましょう。

住宅ローンの組み方次第では返済に振り回される人生にもなりかねません。夫婦でよく話し合い、将来の収入やかかるお金を洗い出したうえで、銀行をはじめとする複数の金融機関を検討して自分たちに合った住宅ローンを選ぶことをおすすめします。

【相談無料】住宅ローンの相談は/国内最大手ARUHIは全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算>>

無料シミュレーション